Fördjupning kv 4 2023

– Kommunsektorns genomsnittsränta 2023–2027

En simulering av kommunsektorns genomsnittsränta 2023–2027

Bakgrund

Kommunsektorns investeringar ökade i hög takt under 2010-talet. En växande befolkning, framför allt i de yngre och äldre åldrarna, har medfört stora investeringsbehov i såväl förskolor och äldreboenden som bostäder i många kommuner. Under 2020 och 2021 minskade emellertid investeringarna i kommunsektorn, vilket sannolikt var en effekt av coronapandemin. 2022 steg investeringsnivån igen, men indikationer tyder på att investeringstrycket är på väg att dämpas. Inte minst finns en betydligt lägre befolkningstillväxt i de senaste prognoserna från SCB, och utfall i form av låga födelsetal och låg invandring. Vidare medför den makroekonomiska utvecklingen med höga räntor och byggkostnader att investeringarna i de allmännyttiga bostadsföretagen svalnar av. Samtidigt kvarstår omfattande renoveringsbehov i kommunala fastigheter och infrastruktur tillsammans med de investeringar som krävs för att klara klimatomställningen. Sammantaget är Kommuninvests bedömning att investeringarna i kommuner och regioner även fortsättningsvis kommer att ligga på en hög nivå, men att de kommunala bolagens investeringar kommer att minska samtidigt som investeringar inom förvaltningen kommer att öka.

Kommuner och regioner har levererat mycket starka resultat under de senaste åren, vilket har bidragit till att investeringarna i hög utsträckning finansierats med egna medel. Trots det har det även krävts ökad upplåning för att kunna finansiera sektorns investeringar. Kommunsektorns samlade låneskuld ökade som andel av de totala intäkterna under 2010-talet, men har de senaste åren minskat. Den ökade låneskulden har under lång tid inte medfört ökade räntekostnader i kommunsektorn. Tvärtom har räntekostnaderna minskat då genomsnittsräntan sjunkit markant under det föregående decenniet. Givet den senaste tidens makroekonomiska utveckling har denna dynamik ändrats betydligt, och det blir relevant att ställa sig frågan; hur stor påverkan har de ökade räntekostnaderna på kommunsektorns ekonomi?

Marknadsläge

Efter en lång period av låg inflation och låga marknadsräntor började inflationen att stiga under det sista kvartalet 2021. Kombinationen av expansiv finans- och penningpolitik under coronapandemin och störningar i globala leveranskedjor låg till grund för denna utveckling. Rysslands anfallskrig mot Ukraina bidrog, vid sidan om stort mänskligt lidande, till ytterligare inflationsimpulser genom bland annat stigande energipriser. Situationen har beskrivits som en ”perfekt storm”, och konsekvenserna blev hög inflation, stigande räntor, sjunkande börskurser och vikande konjunktur.

Vid ingången av 2024 har stormen lugnat ner sig. De senaste inflationsutfallen pekar på att inflationen tydligt är på väg nedåt och Riksbanken tillsammans med andra centralbanker antyder att räntehöjningarna är klara. Fokus har snabbt riktats om till frågeställningen avseende när Riksbanken kan komma att påbörja räntesänkningar, där marknadsprissättningen och prognoser från olika prognosmakare tror på flertalet sänkningar under 2024 och 2025. Riksbanken å andra sidan är försiktigare i sin kommunikation, och är tydliga med att inflationen måste stabiliseras vid målet på 2 procent innan några sänkningar kan diskuteras. En annan faktor som dock påverkar Riksbankens agerande är de realekonomiska effekterna.

De räntenivåer som kommuner och regioner erbjuds från Kommuninvest, banksektorn och obligations- och penningmarknaden är i hög grad beroende av marknadsräntornas utveckling. När det kommer till att bedöma genomsnittsräntans utveckling för sektorn som helhet spelar även räntenivåerna på befintliga lån och värdepapper en avgörande roll. Det är inte dagens och framtida räntenivåer i sig, utan hur dessa nivåer står sig i förhållande till den del av lånestocken som förfaller, som avgör utvecklingen av den genomsnittliga räntenivån.

Data och metod

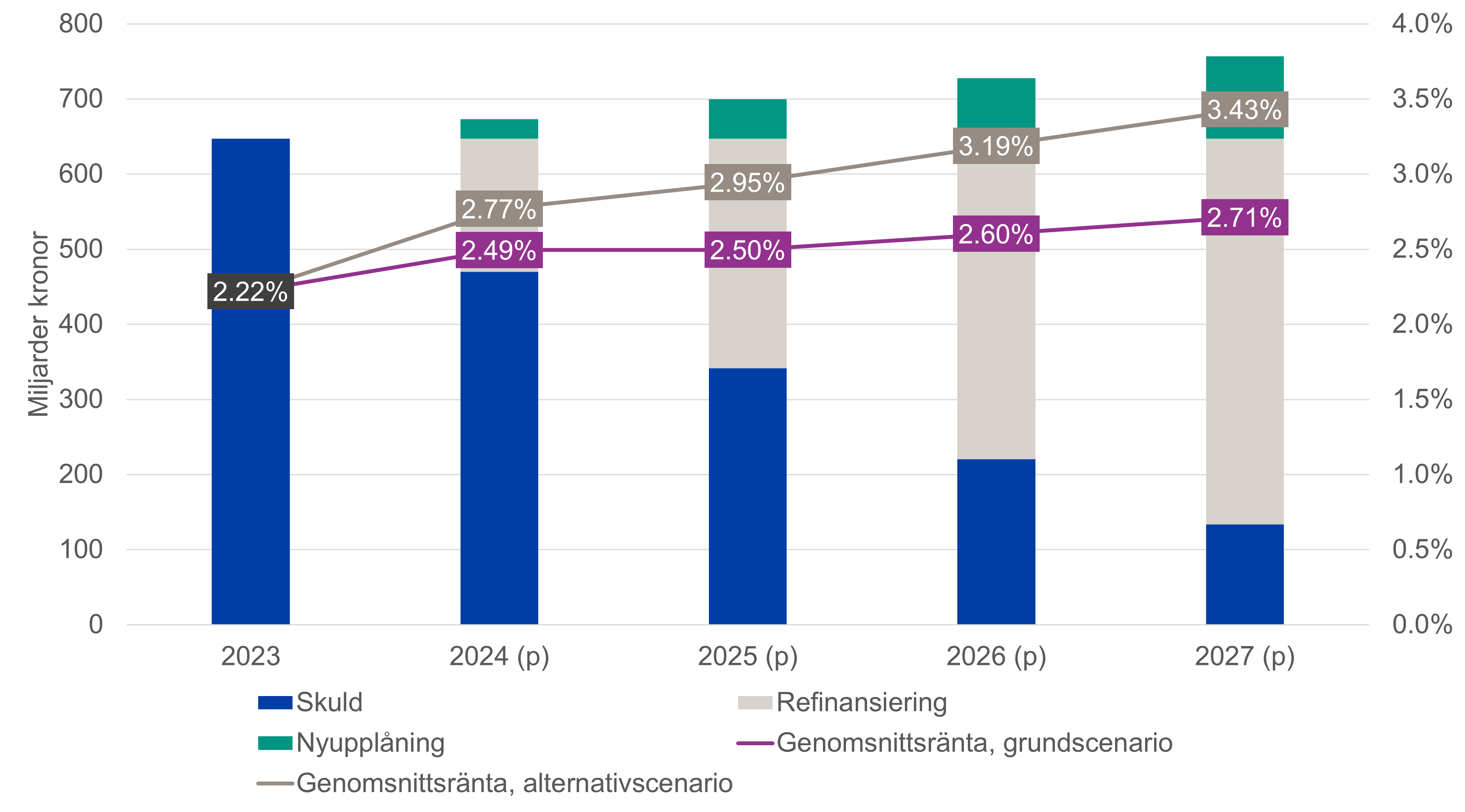

Dataunderlaget för simuleringen utgörs, som övriga delar av rapporten Kommunsektorns skuldförvaltning, av Kommuninvests utlåning och de uppgifter som kommuner, kommunala företag och regioner har registrerat i skuldförvaltningsverktyget KI Finans. Underlaget för simuleringen bygger på uppgifter från 8 674 lån, certifikat och obligationer till ett sammanlagt belopp av 647 miljarder kr och 1 632 derivatkontrakt motsvarande 200 miljarder kr. Vidare bygger simuleringen på antagandet att lån med rörlig ränta omsätts till nya lån med rörlig ränta och lån med fast ränta omsätts till nya lån med fast ränta. Även de finansiella derivat (ränteswappar) som finns i underlaget förnyas. Utöver detta så antas lånevolymen öka i enlighet med Kommuninvests senaste prognos; 4,2 procent 2024, 2,9 procent 2025, 3,1 procent 2026 och 4,3 procent 2027. I framskrivningen nyttjas också terminsräntor för Stibor 3M och swapräntor för olika löptider vid analystillfället 2024-01-23.

Utöver detta grundscenario har även ett alternativt scenario tagits fram som bygger på antagandet att marknadsräntorna parallellförskjuts uppåt med 100 baspunkter. Ett sådant scenario kan utgöra en relevant konsekvensanalys, i syfte att bedöma hur mer trögrörliga räntor skulle påverka kommunsektorns genomsnittsränta. Scenariot kan i praktiken jämföras med att Riksbanken stannar kvar vid nuvarande räntenivå över en längre period än vad marknaden prissätter.

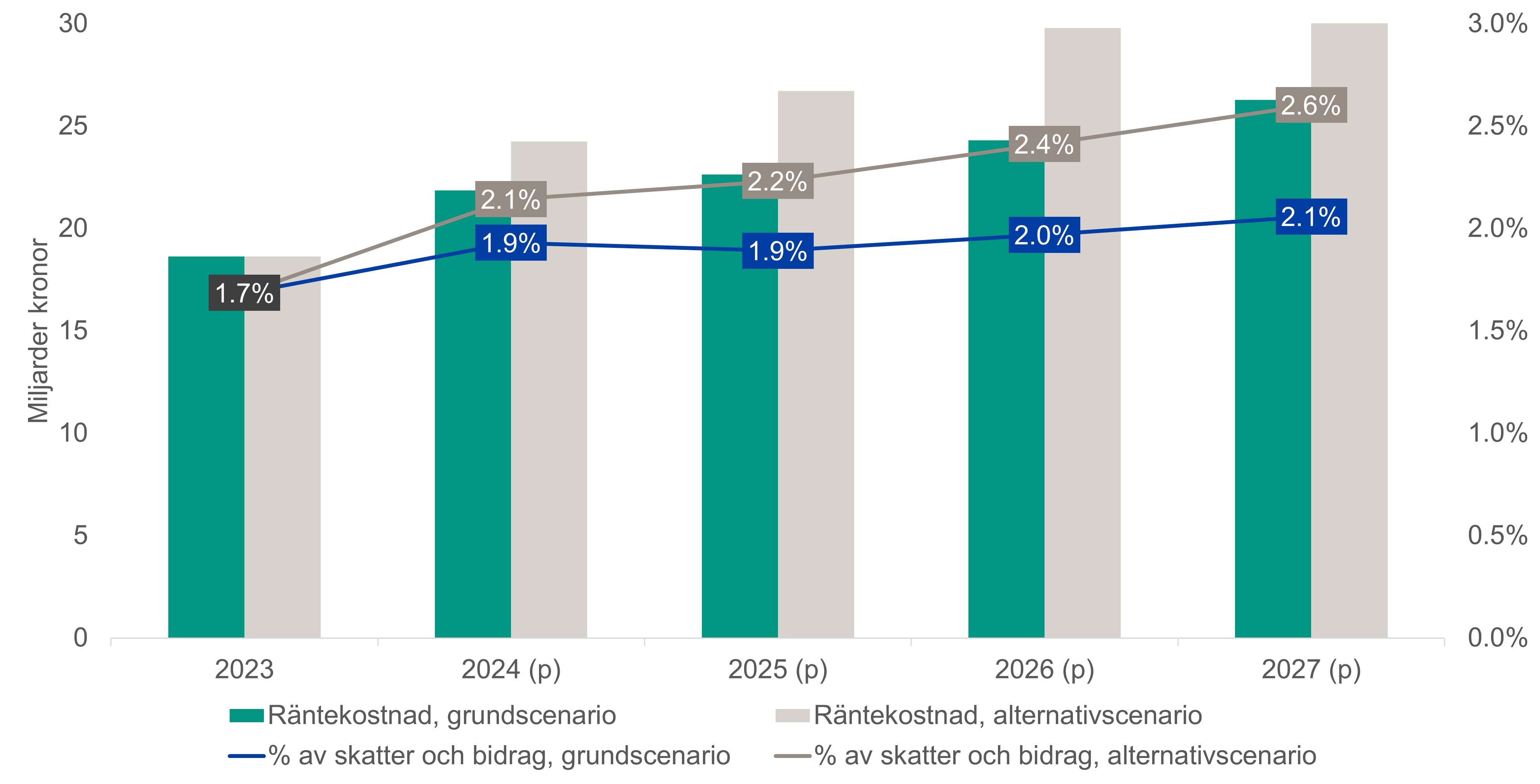

För att bedöma hur genomsnittsräntan påverkar räntekostnaderna framöver så har vi utgått från bedömningen av kommunsektorns låneskuld i slutet av 2023, 858 miljarder kr, och sedan antagit tillväxt enligt prognos. Därefter har låneskulden multiplicerats med den framskrivna genomsnittsräntan för den aktuella tidsperioden. Slutligen har den framskrivna räntekostnaden satts i relation till skatteintäkter och generella statsbidrag och utjämning för kommunsektorn, vilket baseras på uppgifter från SKR:s ekonomirapport från oktober 2023. Det är i slutänden inte räntekostnaderna i sig som är intressanta, utan hur stor del av kommunernas och regionernas intäkter som behövs för att täcka dessa.

Resultat

Utifrån ovanstående antaganden har ränteutvecklingen i kommunsektorn simulerats fram till 2027. Resultatet av simuleringen visar att genomsnittsräntan i grundscenariot kommer att öka under hela den studerade tidsperioden. Genomsnittsräntan tog dock ett stort hopp uppåt under 2023, som en effekt av fler och fler omsatta lån och till viss del nyupplåning. Utvecklingen från 2024 och framåt förväntas därför bli mer måttlig. Figur 1 visar att räntan stiger från i genomsnitt 2,221 procent under 2023 till 2,49 procent 2024 och 2,71 procent i slutet av framskrivningsperioden.

I det alternativa scenariot, med en förskjutning uppåt med 100 baspunkter av marknadsräntorna, ökar genomsnittsräntan i högre takt. Vid slutet av framskrivningsperioden har genomsnittsräntan i alternativscenariot stigit till 3,43 procent, drygt 70 baspunkter högre än grundscenariot.

Under 2023 har genomsnittsräntan snabbt nått nivåer över 2 procent, vilket till stor del är en effekt av kommunsektorns korta genomsnittliga kapitalbindningstid.

Figur 1: Framskrivning av kommunsektorns genomsnittsränta 2023–2027

Källa: Kommuninvest

En framskrivning av kommunsektorns räntekostnader visar att kostnaderna, under förutsättningarna i grundscenariot, kommer att öka med 40 procent i nominella termer under framskrivningsperioden. Från 18,6 miljarder kronor 2023 till 26,3 miljarder kronor 2027. Mer intressant är att räntekostnaderna även bedöms stiga i förhållande till skatteintäkter och generella statsbidrag, från 1,7 procent till 2,1 procent under motsvarande tidsperiod. Dessa siffror tål dock att jämföras med 2022 då räntekostnaderna var närmare 1 procent av skatteintäkter och generella statsbidrag.

I det alternativa scenariot ökar räntekostnaderna till 33,2 miljarder kronor, motsvarande 2,6 procent av skatteintäkter och generella statsbidrag 2027, och nästan 7 miljarder kronor mer än i grundscenariot. Se figur 2.

Figur 2: Framskrivning av räntekostnader 2023–2027

Källa: Kommuninvest & SKR

Slutsatser

Den kraftiga ränteuppgången har redan under 2023 fått stort genomslag på kommunsektorns genomsnittsränta. Under framskrivningsperioden ökar genomsnittsräntan varje år, men i relativt måttlig takt. Räntekostnader utgör fortsatt en liten del av sektorns sammantagna kostnader, även om ökningen i både nominella och relativa termer har varit kraftig, men i den mån ökade räntekostnader inte kan kompenseras med ökade intäkter blir effekten kostnadsbesparingar inom andra områden eller lägre resultat.

Det är också viktigt att poängtera att det finns stora skillnader i hur räntekänsliga kommun- och regionkoncernerna är. Koncerner med hög skuldsättning och svaga resultat får en större resultatpåverkan när räntorna stiger. Vidare påverkar även valet av skuldförvaltningsstrategi – en skuldportfölj med kort räntebindningstid medför att effekten av ökade marknadsräntor snabbt får genomslag i form av ökade räntekostnader.

Mot denna bakgrund är det viktigt att kommuner och regioner har ett bra grepp om sin räntekänslighet och upprättar en skuldförvaltningsstrategi som är väl anpassad till de egna förutsättningarna.2

- Läs mer i Handbok i skuldförvaltning för kommunsektorn (https://kommuninvest.se/for-kunder/handbok-i-skuldforvaltning-for-kommunsektorn/) ↩︎

- Kommunsektorns genomsnittsränta för 2023 är en uppskattning utifrån vad genomsnittsräntan var vid varje kvartalsslut, som baseras på samma dataunderlag som rapporten Kommunsektorns skuldförvaltning. ↩︎