Emelie Värja, forskningsansvarig på Kommuninvest

En fråga som sannolikt kommer ges växande uppmärksamhet över de kommande månaderna är hur coronakrisen och dess efterverkningar påverkar olika delar av kommunsektorn. Hur kommer dynamiken att se ut på olika håll? Vilka kommuner och regioner kommer att stå inför de största utmaningarna? Emelie Värja, forskningsansvarig på Kommuninvest, hjälper oss att få ordning på en rätt så komplex analys.

Det är lätt att inse att detta är komplicerat. Hur ska man begripa sig på coronakrisens kort- och långsiktiga konsekvenser i kommun-Sverige?

– Effekterna varierar såklart över Sveriges 290 kommuner och 21 regioner. För att fördjupa förståelsen behöver man titta på åtminstone fyra större faktorer.

Näringslivsstrukturen är en första faktor. Hur hårt det lokala/regionala näringslivet drabbas har att göra med såväl diversifiering som inriktning.

Där näringslivet är starkt diversifierat landar man i ett slags medeleffekt. Nedgången blir stor, men inte lika drastisk som på vissa andra ställen. I och med att åtminstone några branscher går bra rasar man inte igenom helt. Som regel är det storstäderna som har den största diversifieringen. Samtidigt har både storstäderna drabbats hårt av antal varsel främst inom transport och hotell och restaurang. Stockholm är länet som drabbats hårdast med antal varsel i mars per förvärvsarbetande.

Där näringslivet är relativt icke-diversifierat blir man antingen vinnare eller förlorare. Där man har tyngdvikten på branscher som går relativt bra får man en enklare resan än där man är beroende av branscher som går dåligt. Generellt sett är det pendlingskommuner nära mindre tätort som har lägst diversifiering.

Vad gäller näringslivsinriktningen så blir det mer problematiskt ju större andel arbetstillfällen man har i de hårdast drabbade branscherna: hotell & restaurang, handel o s v. Nu börjar även industriproduktion gå in i denna kategori. Landsbygdskommuner som lutar sig mycket mot besöksnäringen kommer initialt att få det extra tufft. Detsamma gäller för vissa industriorter. Där både Jämtland och Jönköping har höga varselsiffror. En snabbt stigande arbetslöshet kan väntas gå in i den kommunala ekonomin bl a via ett ökat behov av försörjningsstöd och vissa arbetsmarknadsinsatser.

Denna typ av näringslivsrelaterade effekter såg vi ju från dag ett. Om man lyfter blicken en aning och i stället tittar på skatteunderlagets utveckling: vad ser man då?

– Detta är den andra faktorn i den övergripande analysen. Här är det viktigt att till att börja med konstatera att krisens effekter på intäkter från skatter och bidrag automatiskt kommer att jämnas ut mellan olika delar av landet. Inkomstutjämningssystemet ser till att fördela ut de negativa effekterna. I en kris av detta slag blir det här ett kraftfullt verktyg för att få Sverige att hänga ihop.

Med det sagt går det göra intressanta iakttagelser om man studerar förutsättningarna i större detalj. Vi får basera en sådan studie på uppgifter om balanskravsresultat från 2018. Data från 2019 är ännu inte tillgängliga.

2018 var det totalt sett 73 kommuner som uppvisade ett negativt balanskravsresultat. Andelen med negativt resultat varierade mellan de olika kommungrupperna. Men högst var andelen inom landsbygdskommuner lågpendlingskommuner – som utmärks av liten folkmängd och stora ytor.

Detta kan bero på flera olika saker. En kommun med relativt låg investeringstakt, och här finns många landsbygds- och lågpendlingskommuner, har inte samma behov av ett högt resultat för att få en hög självfinansieringsgrad. Där kan ett resultatmål på 1–2 procent vara tillräckligt för god ekonomisk hushållning. En kommun med hög investeringstakt, ofta p g a särskilt stark befolkningstillväxt, behöver dock ligga högre i resultat för att ha samma självfinansieringsgrad som den låginvesterande kommunen.

Om en försämring sker i budgetförutsättningarna under året – som i regel är mindre drastisk än nedgången i skatteunderlagstillväxten som nu sker – har kommuner med lägre resultatmål större sannolikhet att hamna på negativa resultat än kommuner med högre resultatmål. Om man ser på effekterna på den reella ekonomiska styrkan kan det vara samma negativa förändring i båda kommunerna. Men i och med att höginvesterande kommuner som regel startar på högre planerade resultat har de det enklare att klara att hålla sig över noll.

Regeringens kan genom statsbidrag kompensera för den försämrade skatteunderlagstillväxten. Det har man ju redan börjat göra. Men om de hittills presenterade åtgärderna kommer vara tillräckliga för att kompensera fullt ut är svårt att säga. SKR:s nya prognos för skatteunderlaget presenteras 29 april. Men även den kommer, givet det oklara läget, att vara behäftad med stor osäkerhet.

Vad blir då nettoeffekten av ökade bidrag från regeringen och försämrad skatteunderlagstillväxt? Och vad får det för konsekvenser för hur många kommuner som klarar balanskravet?

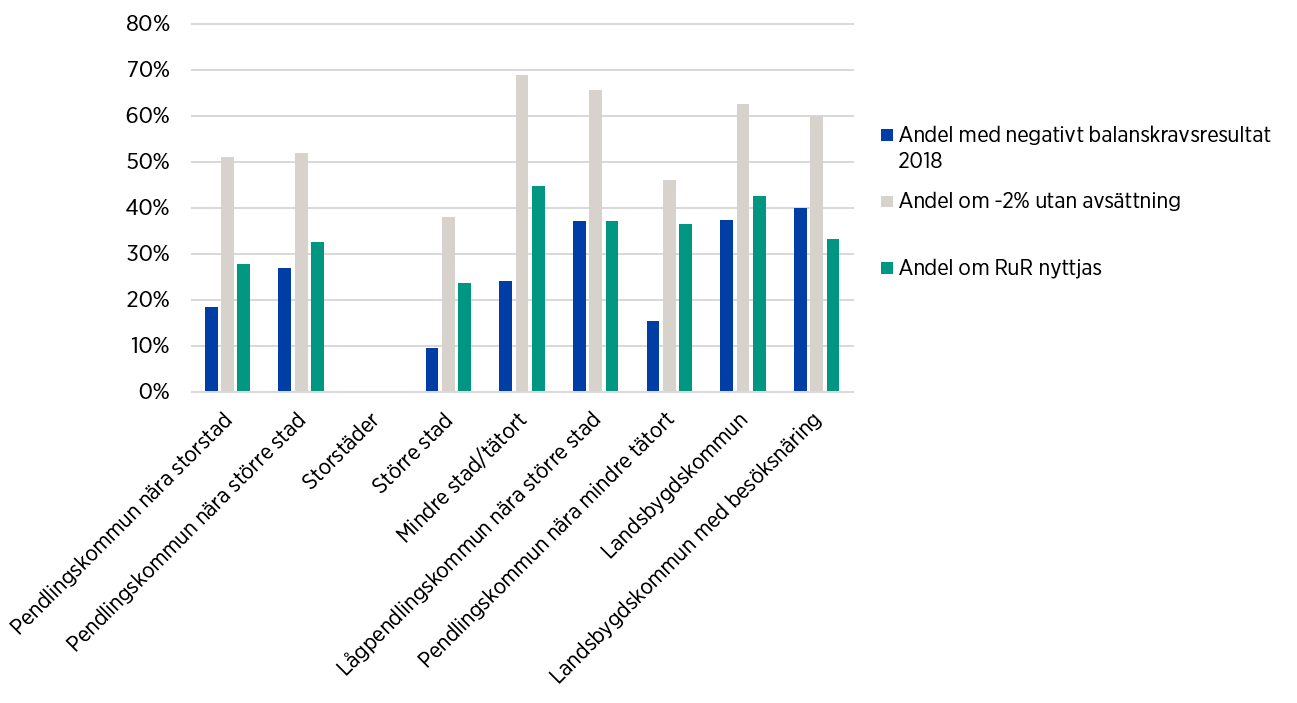

I den hypotetiska kalkylen i figuren nedan har vi utgått från andelen kommuner med negativt balanskravsresultat 2018 och räknat fram vilka konsekvenser en nettoeffekt (av minskat skatteunderlag och ökade bidrag) på –2 procentenheter skulle ha haft på dessa resultat. I scenariot bortser vi från eventuella avsättningar till resultatutjämningsreserv (RuR). Vi tittar också på vad som skulle ha hänt om kommunerna utnyttjat redan avsatta medel i RuR. Vi tar alltså året 2018 till hjälp för att kunna säga något om möjliga konsekvenser 2020.

Källa: SCB, Kolada samt egna beräkningar

Det totala antalet kommuner som skulle haft ett negativt balanskravsresultat med en nettoeffekt på –2 procentenheter och användning av RuR skulle i räkneexemplet har blivit 101 st. Detta i jämförelse med det faktiska utfallet på 73 kommuner. Det skulle alltså handla om ytterligare nästan 30 kommuner som skulle landa på fel sida noll. Samtidigt skulle en nettoeffekt på –1 procentenhet ge oss 75 kommuner med negativt balanskravsresultat, alltså bara två fler än det faktiska utfallet, detta tack vare kommunernas resultatutjämningsreserv. Utan att nyttja denna hade fortfarande 114 kommuner visat negativt balanskravsresultat, att använda RuR gör att man inte behöver återställa resultatet inom tre år, om det täcker upp, men det blir fortfarande en försämrad ekonomisk styrka och lägre soliditet

Det talas alltmer om kollektivtrafiken som en svag punkt för många regioner. Vad har vi att räkna med på den fronten?

– Kollektivtrafikintäkterna är en tredje faktor att hålla koll på. Här har regionerna en utmaning. I och med att fler arbetar hemma och färre rör sig ute i samhället har dessa intäkter minskat kraftigt.

De totala intäkterna för kollektivtrafik i landet under 2018 var 25 miljarder kr[1]. Även en måttlig minskning av resandet under 2020 ger stora negativa effekter. Även om det ännu är tidigt att göra en exakt värdering skulle coronakrisen kunna ge ett bortfall på flera miljarder kr.

2018 stod Stockholms län för 49 procent av intäkterna, med en intäkt per invånare på över 4 kronor. I Skåne och Uppsala var intäkterna per invånare 2 kr 30 öre. I övriga landet landade intäkterna per invånare under 2 kr. Kollektivtrafikintäkternas betydelse varierar alltså ordentligt över landet, med en stark tyngdvikt i Stockholm.

Här bör staten överväga någon form av stöd eller kompensation. Ett eventuellt bidrag bör inte fördelas i kr per invånare, vilket skulle ge märkliga fördelningseffekter, utan snarare fokusera på att täcka en andel av de intäkter som totalt sett förlorats i de olika regionerna.

I en kommunal ekonomi kan man tänka sig att det är ofta är bolagen som ligger närmast marknader och konjunkturtrender. Vad har hänt på det området så här långt och vad har vi att förvänta oss framöver?

– Bolagen är definitivt en fjärde faktor att ha med sig i analysen av hur krisen påverkar olika kommuner och regioner.

Variationerna i landet är stora. Framför allt är det i gruppen större städer som det finns omfattande bolagskoncerner. Där behöver bolagens utveckling följas noga. Det finns nedåtrisker. Det förekommer också att enskilda bolag är särskilt viktiga i vissa mindre kommuner, med den känslighet som det kan föra med sig.

En översikt av vilka bolagstyper som är vanligast visar att energi- och miljöföretag samt bostads- och fastighetsföretag sammantaget står för 88 procent av de kommunala företagens nettoomsättning. Se figuren. Det är också dessa företag som står för en majoritet av det samlade tillgångsvärdet och lejonparten av det externa finansieringsbehovet.

Källa: SCB

Vad händer nu med dessa bolagstyper?

Om man tittar på energi- och miljöföretagen var elpriset redan innan krisen mycket lågt till följd av en varm vinter och riklig nederbörd. Vikande ekonomisk aktivitet p g a krisen har bidragit till att elpriset fallit ytterligare och att det i mars månad var det lägsta på 20 år. Enligt olika bedömningar kommer elpriset att vara fortsatt lågt, åtminstone fram till sommaren. På längre sikt råder stor osäkerhet kring elprisets utveckling då såväl ekonomins återhämtning som väderleken har avgörande betydelse.

Ett lågt elpris, delvis till följd av krisen, kommer sannolikt sätta press på energibolag med en hög andel elproduktion. Energibolag som i huvudsak producerar och levererar fjärrvärme, å andra sida, kommer troligtvis inte påverkas i samma utsträckning.

I en artikel i Montel (2020-03-18) bekräftar företrädare för två av de största kommunala energibolagen, Skellefteå kraft och Jämtkraft, att vi sannolikt får se kraftiga resultatfall för 2020. Samtidigt lyfter de fram att företagen har en stark finansiell ställning och att utvecklingen inte kommer att kräva ytterligare ägartillskott eller uppskjutna utdelningar. Investeringsutvecklingen bedöms inte påverkas av ekonomiska faktorer, men däremot kan personalbrist och kapade leverantörskedjor medföra att investeringar skjuts på framtiden.

Tittar man på fastighets- och bostadsföretagen bör efterfrågan på bostäder inte förändras märkbart. Däremot kan ökad arbetslöshet innebära ökade hyresförluster. Dessutom finns det fastighetsbolag som efterskänker lokalhyror och där konkurserna bland vissa hyresgäster kan komma att öka. Investeringar kan komma att påverkas av svårigheter i personalförsörjningen.

Tittar man, avslutningsvis, på övriga typer av bolag så finns det flygplatser, hamnar, eventarrangörer och konferensanläggningar som av allt att döma drabbas hårt av krisen. Eftersom de kommunala bolagen i dessa branscher är få och har låg omsättning kommer effekten på kommunsektorn som helhet inte bli särskilt stor. Däremot går det inte att utesluta att enskilda kommuner med denna typ av bolag kan få bidra med ytterligare ägartillskott.

[1] Uppgifter från Trafikanalys