Det är generellt sett inte motiverat med krisrubriker när det gäller kommunernas skuldsättning. Ser man till skuld- och räntekvoter är det svårt att säga att skuldnivåerna skulle vara för höga.

I ett inlägg på ekonomibloggen Ekonomistas ställer sig den tidigare vice riksbankschefen Lars E.O. Svensson frågan om hushållens skulder verkligen är för höga? I en graf visar Svensson att även om hushållens skuldkvot ökat kraftigt har räntekvoten minskat som en följd av lägre räntenivåer. På så vis har hushållen fått lägre räntekostnader trots att skulderna ökat.

Påståendet om höga skuldnivåer brukar även riktas mot kommunsektorn. När vi publicerar den årliga rapporten Den kommunala låneskulden har vi vant oss vid tidningsrubriker i stil med; ”Välfärd på krita” och ”Kommunernas skuldberg växer”. Därför ställer vi oss frågan; är verkligen kommunernas skulder för höga?

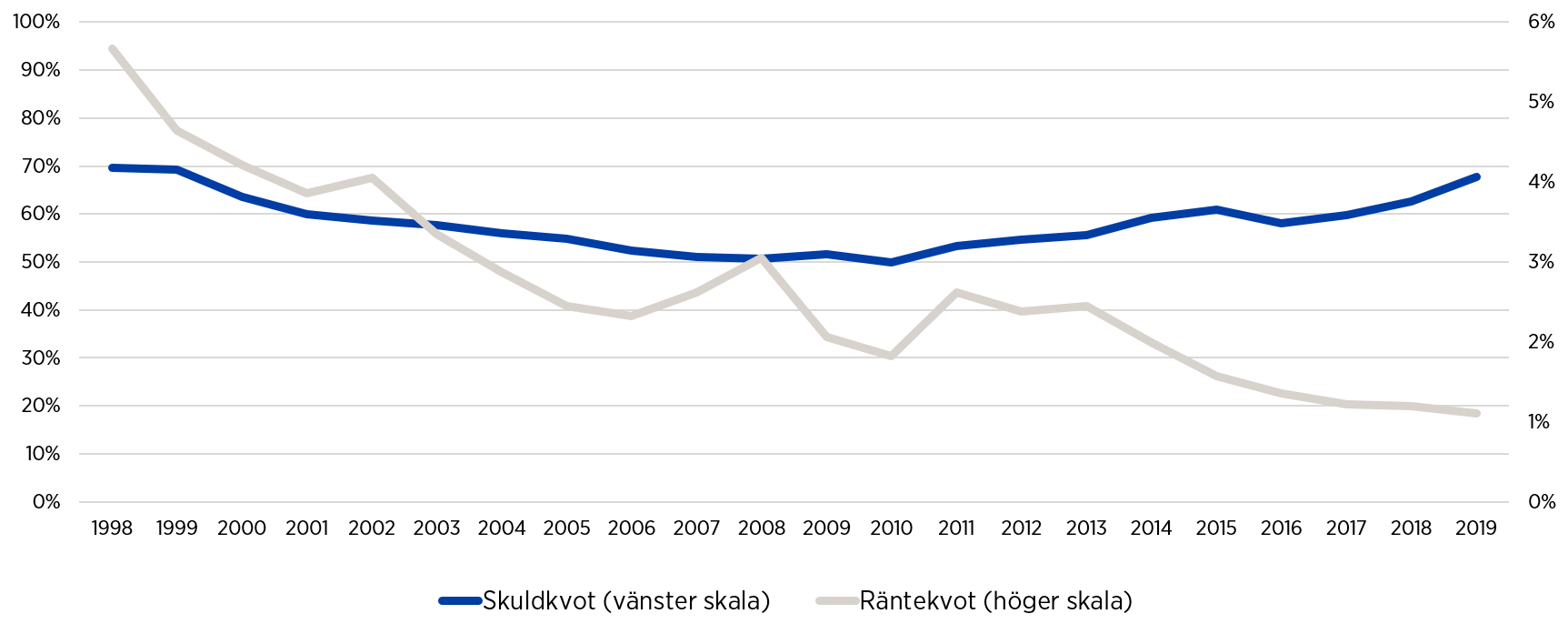

I figur 1 visas skuldkvoten för kommunkoncernerna, här beräknat som långfristiga skulder som andel av totala intäkter. Till skillnad från hushållen, där skuldkvoten i det närmaste fördubblats under motsvarande tidsperiod, ligger kommunkoncernernas skuldkvot ett par procentenheter lägre 2019 i jämförelse med 1998. Däremot har skuldkvoten ökat under 10-talet till följd av höga investeringsnivåer i sektorn.

Figur 1: Kommunkoncernernas skuldkvot och räntekvot

Källa: SCB och Kommuninvest

Om vi istället tittar på räntekvoten, beräknad som kommunkoncernernas finansiella kostnader i förhållande till totala intäkter, ser vi att den minskat drastiskt till följd av lägre marknadsräntor, från 6 procent 1998 till 1 procent 2019.

Utvecklingen betyder på intet vis att kommunerna kan luta sig tillbaka. Genom den kommunala låneskuldens relativt korta kapital- och räntebindning är kommunerna känsliga för förändringar i marknadsräntor och lånemarginaler, vilket beskrivits i ett tidigare blogginlägg. Det finns också en stor variation i skuldnivå mellan olika kommunkoncerner. Varje kommun måste därför göra sin hemläxa och värdera sin skuldsättning utefter den ekonomiska bärkraften i kommunen, och anpassa såväl skuldnivå som skuldförvaltning därefter.

Men det är generellt sett inte motiverat med krisrubriker. Löpsedlar som slår larm om kommunsektorns ohållbara skuldbörda tas med en stor nypa salt.

Emelie Värja

Forskningschef

emelie.varja@kommuninvest.se