Ekonomistyrningen i kommunsektorn kan och bör utgå från koncernperspektivet. För att få ett ordentligt helhetsgrepp om ekonomin måste även de kommunala/regionala företagen räknas in.

Utredningen ”En effektiv ekonomistyrning i kommuner och regioner” har precis nått i mål. Betänkandet, ”En god kommunal hushållning”, är på det stora hela taget genomarbetat, väl avvägt och intressant. För att vara en utredning innehåller det ovanligt mycket nytänkande och färska idéer.

Det finns mycket att säga om utredningen. Till att börja med instämmer jag i utredningens analys av kommunsektorn – som kan sammanfattas med att vi över lag har vi en ekonomiskt stark sektor. Soliditeten på koncernnivå ligger stabil och inkluderas pensionsförpliktelserna har den stärkts. Det jag saknar något både i analysen och delvis i slutsatserna är koncernperspektivet.

Om man blickar tillbaka ett antal år så har koncernperspektivet, som inkluderar både kommunen/regionen som sådan och de egna företagen, ofta tenderat att vara ganska svagt. De kommunala/regionala företagen har levt ett eget liv. Trots att de spelat en stor roll för den kommunala ekonomin har de hamnat lite vid sidan av.

Detta har ofta varit ineffektivt. Man har gått miste om de koordineringsvinster som finns i att systematiskt jobba med helheten. Det kan handla om likviditetsplanering och upplåning. Det kan handla om att lägga upp de samlade investeringarna så att resurser används till rätt saker och i rätt ordning. Det kan handla om att i god tid parera om någon del i koncernen går överraskande dåligt eller bra. Det kan också handla om att via analys och strategi se till att den samlade ekonomiska styrkan nyttjas optimalt.

Successivt har saker och ting blivit bättre. Införandet av internbanker i fler och fler koncerner har varit ett stort steg åt rätt håll. Ägarstyrningen av bolagen har förbättrats i stora delar av landet. Funktioner som IT och upphandling har på sina ställen blivit alltmer gemensamma. Men fortfarande är det lång väg kvar att gå. Koncerntänkandet är fortfarande inget givet allmängods.

Utredningen gör några principiella markeringar om att det är koncernperspektivet som ska gälla i ekonomistyrningen. Man klargör att god kommunal hushållning ska omfatta hela koncernen. Det är lovande. Men tyvärr fullföljer man inte den linjen hela vägen. Det blir, trots allt, lite halvhjärtat.

När utredningen mer konkret går ner i analys och förslag tar man nämligen utgångspunkt i kommunen/regionen i snäv bemärkelse. Koncernen blir inte startläget. Detta gäller inte minst på det så viktiga temat soliditet.

En närmare titt på den historiska soliditetsutvecklingen illustrerar hur detta kan leda till att man hamnar snett.

Utredningen trycker på att kommunernas soliditetsutveckling, exklusive ansvarsförbindelsen, har varit negativ. Man noterar också att de kommunala bolagens soliditetsutveckling varit negativ. Men samtidigt har soliditetsutvecklingen på koncernnivå varit konstant. Hur går detta ihop? Hur kan minus + minus bli noll?

Förklaringen är att man, genom att göra analysen på det viset, inte tar den hänsyn som behöver tas till alla de interna transaktioner som elimineras i den konsoliderade koncernredovisningen. Man får inte med sig hela kontaktytan mellan kommun/region och bolag.

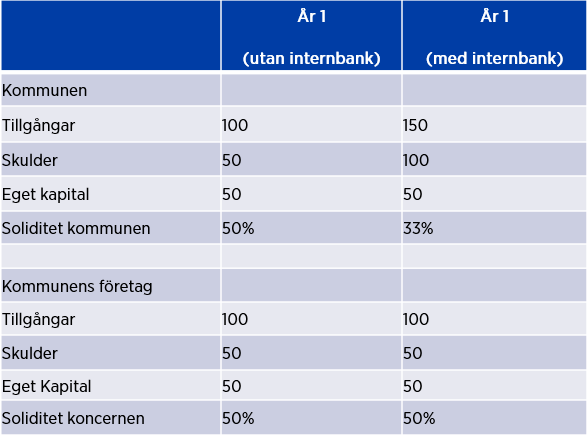

I tabellen nedan finns ett teoretiskt exempel. Vi antar att vi har en och samma koncern, fast med två olika organisationsupplägg. I vänsterkolumnen finns ingen internbank. I högerkolumnen finns en sådan. Till vänster existerar ingen intern utlåning till bolagen. Till höger är detta en del i organisationsmodellen.

Utan internbank blir relationen mellan tillgångar och skulder 2:1. Det ger en soliditet på 50 procent. Med internbank händer två saker. Dels adderas fodringarna på bolagen till tillgångarna. Dels läggs den samlade skulden, i kommun och bolag, ihop. I och med att det som i kalkylen då tillförs har en annan relation, , 1:1, mellan tillgångar ock skulder faller soliditeten. Detta ger, totalt sett, en relation mellan tillgångar och skulder på 3:2 och en soliditet på 33 procent.

Om man i samma koncern gör en organisationsförändring från vänster till höger kolumn minskar alltså kommunens soliditet från 50 till 33 procent. Och vice versa. Trots att den ekonomiska styrkan i kommunen inte förändras sänks soliditeten till en lägre nivå.

Om man i ekonomistyrningen inte tar detta i beaktande skulle man i värsta fall kunna skapa en felriktad incitamentsstruktur. Ett exklusivt fokus på kommunens, inte koncernens, soliditet skulle exempelvis skapa incitament för att skrota eller avstå från internbank samt att driva verksamhetslokaler och VA-verksamhet i bolagsform utan internbank. Detta medan den ekonomiska styrkan är oförändrad.

Det givna sättet att undgå analytiska och styrningsmässiga snedsteg är att konsekvent utgå från koncernperspektivet. Detta är en uppenbar slutsats från exemplet. Med helhetsgreppet har man koll.

En annan slutsats, i ett lite vidare resonemang, är att det är viktigt att inte jämföra soliditeten mellan kommun- och regionskoncerner som har olika organisation eller tillgångar. Soliditeten är i hög grad ett individuellt mått som behöver studeras ”case by case”. Vilken soliditetsnivå som är rimlig i en koncern beror bl a på hur organisationen och tillgångssidan ser ut.

På Kommuninvest utgår vi från koncernen, för att vi sedan ska kunna bryta ner det på respektive nivå. Ett större fokus på koncernperspektivet är viktigt för att inte ge kommuner och regioner incitament att utan goda skäl förändra sin organisationsform. Man ska organisera sig utifrån vad som är effektivast, inte utifrån utvärderingsmetod.