För ett par veckor sedan publicerade vi rapporten ”Styrning i finansiell balans – En mer effektiv ekonomistyrning i kommunsektorn”. Man skulle kunna tänka sig att denna relativt smala rapport inte skulle generera så mycket uppmärksamhet. Men så har det inte blivit. Snarare tvärtom. Intresset har varit stort. Jag tror aldrig att jag har pratat så mycket ekonomistyrning som den senaste veckan. För en sådan som jag är det naturligtvis fantastiskt kul!

Vi gör inte anspråk på att rapporten skulle vara särskilt originell eller nyskapande. Det är den inte. Vi försöker, genom att sätta soliditeten i fokus i helhetsanalysen, ta ett lite annorlunda helhetsgrepp om ekonomistyrningsfrågorna. I den meningen är ambitionen att röra sig framåt. Men det är vi inte de första att göra. Det finns många skickliga ekonomer som sedan lång tid tillbaka varit inne på liknande tankegångar.

Ändå inser jag att det finns ett behov av att förtydliga både kontexten och några detaljer: Hur funkar vår ansats – och vad är det egentligen som är grejen? Vilken är nyttan för kommunsektorn?

Jag tänkte därför att det kan vara på sin plats att fördjupa resonemanget på tre centrala punkter: helhet, dynamik och skuld.

Helhet

En huvudpoäng med att lyfta fram soliditeten i ekonomistyrningen är att på allvar ta in hela balansräkningen, och därmed även tillgångarna, i helhetsekvationen. Vilka tillgångar som man har i en kommun eller region, och hur tillgångsmassan förändras över tid, bör vara en viktig faktor i arbetet med att säkra en god ekonomisk hushållning.

Resultaträkningen visar hur man presterar under året. Balansräkningen visar hur man presterar över tid. Båda delarna är nödvändiga för att få grepp om helheten. Om man inte har god koll på hela balansräkningen tappar man mycket av den långsiktighet som är så avgörande för att den framåtblickande planeringen ska kunna fungera.

Soliditeten anger hur stor andel av en organisations egna tillgångar som är finansierade med eget kapital. I och med detta tas balansräkningsperspektivet ombord. Därmed får man en god bild av organisationens långsiktiga finansiella styrka. Trots det är soliditeten ett nyckeltal som inte diskuterats särskilt mycket. Detta är på sätt och vis förvånande. Soliditeten är ett utmärkt verktyg i ekonomistyrningens verktygslåda.

När man väl fått till detta helhetsperspektiv menar vi att det är rimligt att styra mot den långsidiga soliditetsutvecklingen med hjälp av specifikt och noggrant kalibrerade resultatmål. Det får inte innebära att man tappar något av de andra nyckeltalen inom ekonomistyrningen ur sikte. Det gäller att se sambanden och helheten. Det resultat som kan genereras idag går in i balansräkningen och bygger upp förmögenheten. Det viktiga är att den särskilda betoningen på kombinationen av soliditet och resultat kan ge riktigt goda långsiktiga styrningseffekter.

Dynamik

En annan central poäng med att rikta strålkastarljuset mot soliditeten, och kombinationen resultat-soliditet, är att man då kan skapa en mycket givande dynamik i analysen.

Särskilt givande kan det vara att i grunden värdera vilken soliditetsnivå som är önskvärd – både på kort och lång sikt. Utifrån de specifika förutsättningarna i den egna kommunen/regionen: vilken ekonomisk styrka behöver man, i olika faser, för säkerställa den goda ekonomiska hushållningen? På vissa ställen är det lämpligast att styra mot ökad eller minskad soliditet. På andra ställen kan konstant soliditet vara den rimligaste målbilden. I ytterligare något fall kan den mest rationella lösningen vara att först låta soliditeten falla för att sedan bygga upp den igen. Vad som är önskvärt är i högsta grad situationsberoende.

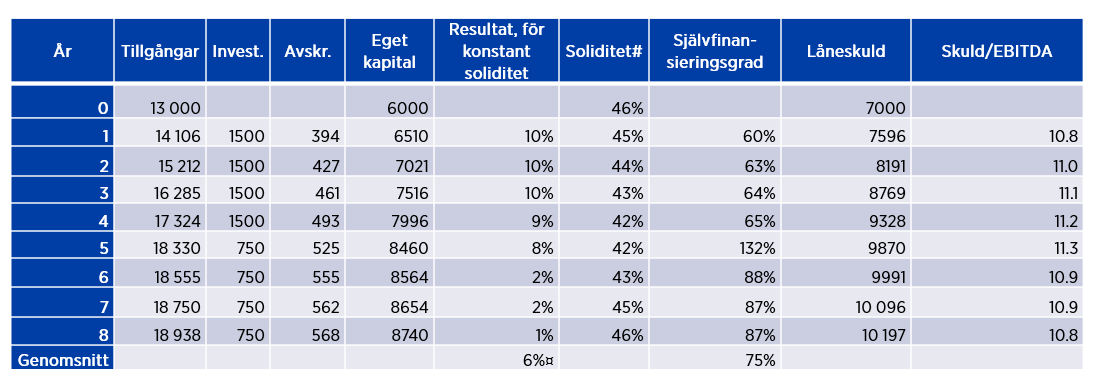

För att illustrera detta har jag nedan utvecklat ett av de förenklade exempel som finns i rapporten.

Förutsättningar

Intäkter från skatter och generella statsbidrag år 0 4 900 miljoner kr

Verksamhetens intäkter år 0 2 700 miljoner kr

Investeringar år 1-4 1 500 miljoner kr

Investeringar år 5-8 750 miljoner kr

Avskrivningar år 0 394 miljoner kr

Tillgångar år 0 13 000 miljoner kr

Eget kapital år 0 6 000 miljoner kr

Soliditet år 0 46 procent

I denna exempelkommun ligger investeringarna relativt högt de första fyra åren, för att sedan gå ner på en lägre nivå. I en långsiktig plan där soliditeten, efter en initial minskning, återgår till den optimala nivån vid periodens slut skulle det genomsnittliga resultatet under perioden kunna användas som riktmärke. Här rör det sig om 6 procent av skatter och bidrag.

* Konstant soliditetsnivå för kalkyl där resultatmålet varierar

¤ Här använder vi totala summan av resultatet över de 8 åren på 2 740 miljoner kronor och dividerar med summan av skatter och bidrag. Skatter och bidrag samt verksamhetens intäkter beräknas öka med 3 procent årligen.

# Utvecklingen av soliditeten när resultatmålet hålls konstant på 6.15 procent.

Om man som ett finansiellt mål sätter ett resultat på 6 procent får man alltså en soliditet som först sjunker, under en tung investeringsperiod, och sedan stiger när investeringstakten blir lägre. I detta upplägg finns en avvägning mellan egen finansiering och lånefinansiering redan med.

Ett stort plus i att ställa upp det på detta vis är att balansräkningen kommer in i beräkningarna. Är den finansiella styrkan, uttryckt i soliditet, idag rimlig utifrån tillgångsmassan? Förändras tillgångsmassan genom att investeringarna framöver har en annan karaktär än befintliga tillgångar? Inte sällan kan det vara logiskt att landa i att en rörelse i soliditeten är fullt rimlig.

Skuld

Men att enbart se till soliditeten är alltså inte tillräckligt. Ekonomistyrning handlar om att löpande följa alla relevanta nyckeltal – och att hela tiden se samspel och totaleffekter. En avgörande faktor att bevaka är skulden. I de scenarier som man bygger upp är det nödvändigt att försäkra sig om att skuldbördan inte ökar för mycket.

I exemplet ovan ökar skulden från 7 miljarder kr till drygt 10 miljarder kr. Är det realistiskt att bära denna skuld? Det beror på hur den fungerar i helheten. Hur ser kassaflödet ut idag? Genererar investeringarna intäkter?

En annan faktor är räntekostnader och ränterisker. En ökning av räntan med 1 procentenhet skulle år 8 innebära ytterligare 100 miljoner kr i kostnader. Klarar resultaträkningen den belastningen? Vilka driftskostnader är förknippade med investeringarna?

Ett argument som ibland förs fram för att inte ha ett så tydligt fokus på soliditeten är att det perspektivet är svårt att pedagogiskt förklara. Det är enklare att beskriva och förstå en förändring i skulden.

Att bara fokusera på skulden, och ställa soliditeten lite vid sidan av, innebär att man avstår från att ta in hela balansräkningen i de mål och planer som man etablerar inom sin ekonomistyrning. Man tappar lite av det helhetsgrepp som jag menar är så viktigt att ta.

Om man startar från soliditeten går det dessutom utmärkt att, i en helhetsekvation som inkluderar resultatet, ta ut specifika mål för skuldutveckling eller självfinansieringsgrad och sedan styra även mot dessa. I exemplet ovan skulle detta innebära, med den existerande investeringsplanen, att man styr mot ett resultat på 6 procent och en skuld på 10 miljarder kr.

Om man utgår från soliditetensutvecklingen, och ser till att få med sig alla nyckeltal och samband, har man utmärkta förutsättningar att driva en både effektiv och dynamisk ekonomistyrning. I detta finns det viktiga nyttor att ta hem. Det är det som är grejen.