Jag inser att jag behöver återkomma i räntefrågan.

I ett tidigare blogginlägg 17 mars gick jag igenom hur stigande inflation och ökande marknadsräntor kan komma att påverka kommunernas upplåningskostnader. Sedan dess har det hänt en hel del. Därför är det hög tid för en uppdatering.

I den tidigare bloggen hänvisade jag till den simulering av kommunsektorns genomsnittsränta som vi gjorde i januari. Simuleringen görs på årlig basis och baseras på vår bedömning av kommunsektorns lånebehov i kombination med marknadens ränteförväntningar. Förutom grundscenariot tas även ett alternativt scenario fram, där marknadsräntorna parallellförskjuts 100 baspunkter (en procentenhet) uppåt. Vi brukar trycka på att detta alternativa scenario är osannolikt på kort sikt, men att det kan vara en bra konsekvensanalys för hur snabbt ökade marknadsräntor skulle slå igenom i kommunsektorns upplåningskostnader. Då kommuner och regioner generellt lånar på relativt korta löptider blir genomslaget ganska stort på ett par års sikt.

Givet den senaste tidens stigande marknadsräntor bestämde vi oss för att göra en uppdaterad simulering. Detta för att se hur det nya ränteläget påverkar utfallet i framskrivningen. I övrigt är grunddata och övriga antaganden oförändrade i förhållande till den tidigare framskrivningen från januari. På så sätt kan vi isolera effekten av det förändrade ränteläget.

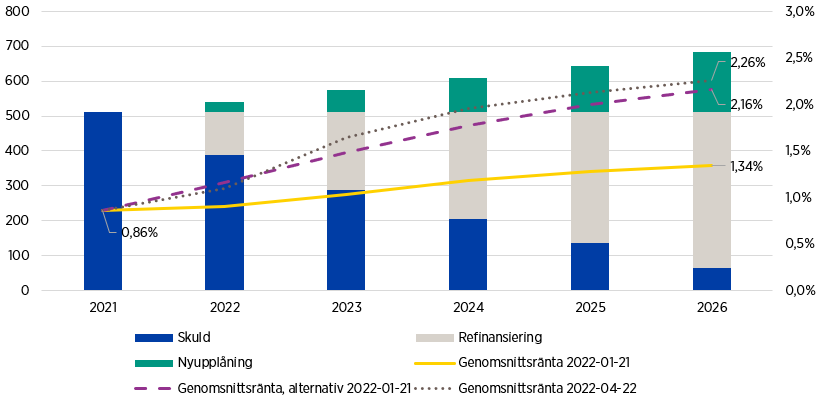

Figur 1 visar tre scenarier: Nederst finns det grundscenario som gjordes med utgångspunkt i marknadsdata i januari (orange linje). I mitten finns ett alternativt scenario som bygger på antagandet att marknadsräntorna parallellförskjuts uppåt med 100 baspunkter, återigen med utgångspunkt från marknadsdata i januari (gul linje). Överst finns den nya simuleringen som bygger på marknadsdata från den 22 april (svart linje).

Figur 1. Framskrivning av kommunsektorns genomsnittsränta, i tre scenarier, för 2021–2026

Källa: Kommuninvest

Det går tydligt att se att vi med utgångspunkt i de uppdaterade forwardkurvorna idag ligger närmare, och för de flesta år över, det alternativa scenariot från januarianalysen. I slutet av simuleringsprognosen, 2026, så visar den nya framskrivningen på en genomsnittsränta på 2,26 procent, i jämförelse med 2,16 procent i det alternativa scenariot från den tidigare analysen.

Med andra ord har det scenario som vi i januari beskrev som osannolikt nu blivit sannolikt, i alla fall i den bemärkelsen att marknadens prissättning av räntor indikerar ett utfall som ligger mycket nära det alternativa scenario som vi presenterade i januari. Den mycket utpräglade lågränteekonomi som har rått under ett antal år ser av allt att döma ut att vara över. Det ger högre finansieringskostnader för kommunsektorn.

Vi bör dock påminna oss om ett par saker innan vi drar för drastiska slutsatser av den uppdaterade simuleringen. Samtidigt som det är viktigt att faktiskt se förändringen är det också viktigt att inte tappa bort nyanserna i det som sker.

För det första finns det en stor osäkerhet i denna typ av framskrivning, inte minst i dagens läge då det är svårt att bedöma effekterna av den stigande inflationen. Hur långvarig den högre inflationstakten är, vilka makroekonomiska effekter som följer och hur regeringar och centralbanker kommer att agera är ovisst.

För det andra så är de räntor som simuleringen visar på, ur ett längre tidsperspektiv, relativt modesta. Räntor på upp emot eller en bit över två procent är förvisso högre än vad vi upplevt under det senaste decenniet, men innan finanskrisen var ränteläget betydligt högre.

För det tredje så visar simuleringen på vikten av scenarioanalyser. Även om de scenarier som tas fram kan tyckas osannolika så innehåller de ofta nyttig information. Därför kan det vara bra att göra denna typ av simulering för den egna kommunen, regionen eller företaget. För att åstadkomma detta är KI Finans ett mycket användbart verktyg. Här kan man utifrån sin egen skuldportfölj tillsammans med refinansieringsantaganden, upplåningsprognoser och olika marknadsscenarier simulera räntekostnaderna framåt.

Räntekostnaderna utgör förvisso en mycket liten del av kommunsektorns totala kostnader. Genomsnittsräntan i den nya simuleringen ligger 0,92 procentenheter högre än det tidigare grundscenariot vilket med dagens låneskuld motsvarar drygt 7 miljarder kronor. Samtidigt så kan stigande finansieringskostnader komma att bli ytterligare en faktor som sätter press på kommuner och regioner framöver, vid sidan av demografiskt drivna kostnader och ambitionshöjningar.

Förutsättningarna att möta stigande räntenivåer ser också olika ut i olika kommuner, regioner och kommunala företag. Därför är det viktigt för alla kommunala aktörer att ha god kännedom om sin räntekänslighet, så att såväl den ekonomiska planeringen som skuldförvaltningen kan anpassas till förutsättningarna i den egna ekonomin.

Genom att ha denna typ av kunskap på plats så minskar behovet av att reagera på plötsliga skiften i marknadsräntorna. Man kan i stället förlita sig på att den strategi som man slagit fast för såväl ekonomistyrning som skuldförvaltning håller rätt kurs.

Det ska bli intressant att se hur räntorna i realiteten utvecklas framöver. Det kommer säkert att finnas anledning att återkomma i räntefrågan.

Mer information:

Mer om simuleringen, Kommunsektorns skuldförvaltning

Välfärdsekvationen blogg 17 mars: Hög tid att ta höjd för mer ”normala” räntenivåer