Ibland behöver man upprepa sig. Det tänker jag göra nu. Jag tror att jag, återigen, behöver göra några klarlägganden när det gäller Kommuninvests kreditgivning.

Jag stöter ibland på missförstånd om att Kommuninvest skulle sätta ”tak” för hur stora lånevolymer eller skulder som enskilda kommuner eller regioner får ha för att kunna ta nya lån. Missförståndet uppstår ibland i debatter om att äga eller hyra verksamhetslokaler, där förekomsten av ett tak hade kunnat förstärka argumenten för hyra-alternativet, och i diskussioner inom ramen för koncernstyrning, där ett tak hade kunnat tvinga fram hårdare prioriteringar än vad som annars hade varit rationellt.

Dessa missförstånd är beklagliga. Vi har nämligen inga tak. Vi arbetar inte på det viset.

Inledningsvis är det viktigt att betona att varje kommun och region bör ha en tydlig uppfattning om sin egen skuldsättning. Vilka skuldnivåer krävs för att säkra nödvändiga välfärdsinvesteringar och vilka finansiella mål för koncernens balansräkning behövs för att säkerställa en stark och bärkraftig finansiell ställning? I denna analys behöver det finnas en tydlig långsiktighet. Investeringar och skulder kan inte bara vara för höga. De kan även vara för låga. Att inte genomföra nödvändiga investeringar kan bli kontraproduktivt och ge ökade kostnader framöver. Det är nödvändigt att hitta rätt balans.

Vår kreditgivning utgår ifrån utlåningsramar. De kan sägas vara begränsningar för hur mycket vi kan låna ut till den aktuella kommun-/regionkoncernen innan en fördjupad analys behöver utföras.

Dessa ramar ska inte ses som långsiktigt fastlåsta tak, utan ingår i en kontinuerlig och aktiv analysprocess. Ramarna fastställs på koncernnivå, d v s inklusive de kommunala/ regionala företagen, och i termer av nettokoncernskuld per invånare.

Ramarna etableras på två nivåer. I grunden har vi en utlåningsram. Den fastställs årligen, för varje kommun och region, på basis av en analys av hur medlemmen i fråga skulle klara en ökad skuldsättning. De flesta medlemmar landar på en generell nivå. Men det görs också anpassningar beroende på styrkan i den enskilda medlemmens ekonomi.

För kommuner och regioner vars lånebehov är större än vad som ryms inom utlåningsramen kan vi etablera en förhöjd utlåningsram. En sådan fastställs, när frågan aktualiseras, utifrån en fördjupad analys av hur väl kommunen/regionen kan bära en högre skuldsättning. Analysen utgår från aktuell koncernstruktur och täcker tre områden i bedömningen av finansiell styrka: bärkraft, tillgångar och resultat/lönsamhet.

En fördjupad analys ska inte ses som något straff. Precis som vi argumenterar i vår rapport ”En mer effektiv ekonomistyrning i kommunsektorn” är inte generella lånetak eller utgiftstak en möjlig väg att gå för kommunesktorn. Detta eftersom kommuner och regioner ser väldigt olika ut. Den generella utlåningsramen skall istället ses som en indikator. En högre låneskuld än denna utlåningsram kan vara fullt rimlig beroende på kommunkoncernens struktur.

Ramarna ska inte heller uppfattas som lånelöften. Även om ramarna ger en god indikation på tillgängligt låneutrymme så skapas lånelöften först i samband med offertgivning.

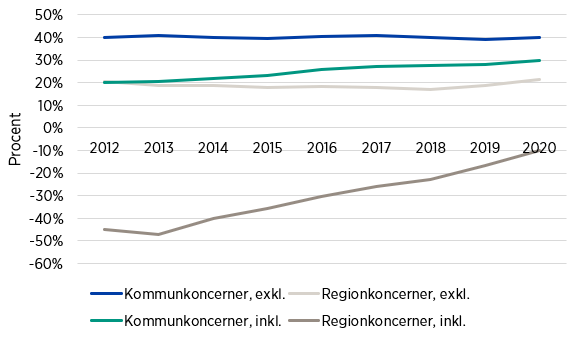

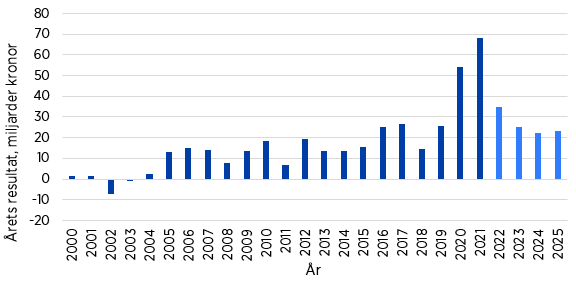

En övervägande majoritet av kommunerna/regionerna har ett stort utrymme kvar att utnyttja inom sin ram – alltså antingen den grundläggande eller den förhöjda ramen. Detta reflekterar den finansiella styrka som präglar kommunsektorn som helhet. I figur 1 och 2 illustreras kommunsektorns samlade soliditet respektive resultat. Även om alla kreditrelaterade analyser självfallet görs på individuell basis, varje kommun/region för sig, så ger detta en övergripande bild av status i nuläget.

För de kommuner/regioner där utrymmet är mer begränsat pågår i de flesta fall en dialog om framtida finansieringsbehov och om en eventuell höjning av aktuell ram.

Figur 1. Soliditet före kommun- respektive regionkoncerner, inklusive och exklusive ansvarsförbindelse

Källa: SCB

Figur 2. Årets resultat, samlat för alla kommuner och regioner, med prognos från 2022 och framåt*

Källa: SCB och SKR

Så länge som en kommun eller region har en bra långsiktig kontroll och en grundläggande finansiell styrka – särskilt i form av goda resultat – ser vi inte hög skuldsättning som ett problem i sig. Vår inriktning är alltid, i det perspektivet, att försöka bistå kommuner och regioner med de lånevolymer som behövs för att säkra och utveckla välfärden.

Att i en analys av äga vs hyra hävda att äga-alternativet inte skulle vara aktuellt med hänvisning till att Kommuninvest skulle sätta stopp är inte korrekt. För de allra flesta medlemmar hos oss är det, som den finansiella situationen i kommunsektorn nu ser ut, fullt realistiskt att låna till en äga-lösning. Kommuner och regioner står alltså som regel med ett öppet val mellan att äga och hyra verksamhetslokaler. Att stryka något av alternativen på förhand är nästan aldrig rimligt.

Att inom ramen för en koncernstyrning stryka bort viktiga och rimliga investeringar och lån utifrån en förutfattad mening om att Kommuninvest skulle sätta stopp är inte heller det acceptabelt. Ta i stället upp frågan med oss. I enstaka fall, där den finansiella styrkan är påtagligt tunn, kan det finnas en risk för att vi säger nej. Men i de allra flesta fall bör vi kunna hitta en positiv lösning.

* Denna data inkluderar inte bolagen. Fullständig koncernstatistik för 2021 finns ännu inte tillgänglig.