I vårupplagan av sin ekonomirapport, som presenterades i tisdags, målar SKR upp en ganska dyster bild av den kommunala ekonomin. Nyanserna är nu mörkare än de varit under senare delen av pandemin. Efter ett par år med starka resultat ser kommunsektorn ut att hamna i svårigheter från nästa år. Kombinationen av hög inflation, stigande räntor, ökade pensionskostnader och svag börsutveckling skapar problem. SKR räknar med att kommunsektorn som helhet gör ett minusresultat på 3 miljarder kronor för 2023.

Kommer det att bli så illa? Nej, sannolikt inte. Det var något som SKR också påpekade i den muntliga presentationen av rapporten. Här talar mycket för att utfallet blir bättre än i denna ”allt annat lika”-prognos. Men icke desto mindre är analysen en väckaklocka. Nu blir det tuffare igen – och i värsta fall betydligt tuffare.

Jag tror faktiskt att man kan beskriva det som att vi nu går tillbaka till Gå. Efter en avstickare i form av pandemin, som onekligen haft sina utmaningar, landar vi nu återigen på ungefär samma ställe där vi var 2019. Grundvillkoren har inte förändrats. De långsiktiga strukturella utmaningarna finns kvar. I detta är SKR-rapporten mycket tydlig – precis som 2019 års upplaga av samma rapport. Vi har en demografi, med en snabbväxande grupp 80-plussare, som ger upphov till både resursbrist och kompetensbrist. Vi har tydliga behov av effektiviseringar och nya arbetssätt. Vi har, i kommunsektorperspektivet, även ett behov av långsiktigt förutsägbara planeringsförutsättningar från staten.

Men allt kan väl ändå inte vara som 2019? Nej, så är det självfallet inte. Om man ser till de mer specifika utmaningarna skiljer sig 2022 och 2019 på flera punkter. Dilemmat är dock, när man försöker summera plus och minus i en jämförelse mellan dessa år, att minussidan i nuläget förefaller vara mer dominant.

Låt mig ändå börja med ett viktigt plus. De mycket goda resultaten under 2020 och 2021 har förbättrat kommunsektorns finansiella ställning. Ett växande eget kapital har gett en högre soliditet. Detta innebär att den finansiella styrkan har ökat.

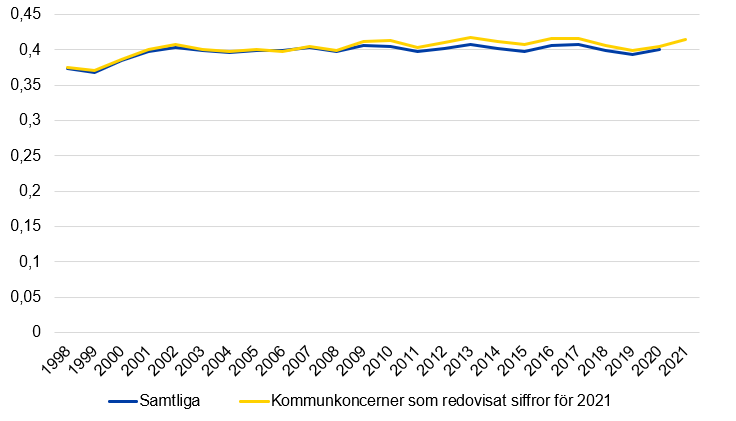

Soliditeten bör studeras på koncernnivå. Det är endast med det helhetsgreppet som man kan vara säker på att landa rätt i analys och slutsatser. I figur 1 illustreras soliditetsutvecklingen 1998–2021. För 2021 finns så långt bara data från 80 procent av kommunkoncernerna hos SCB. 2020–2021 har soliditeten helt klart förstärkts. Noteringen för 2021 ser ut att närma sig nivån för 2013. Det är alltså en förhållandevis stark kommunal ekonomi som nu rör sig mot svårare tider.

På minussidan finns hela dynamiken kring hög inflation och stigande räntor. Ökande ränte- och pensionskostnader är redan en realitet. Detsamma gäller för prishöjningar inom inköp och upphandling. Nästa avtalsrörelse, och den löneutveckling som då förhandlas fram, kommer att få stor betydelse. Allt detta behöver hanteras.

På minussidan finns även en trend där manöverutrymmet i statsfinanserna ser ut att bli allt snävare. Staten har fått nya prioriteringar som kommer att konkurrera med resurserna till kommunsektorn. Upprustningen av försvaret, särskilt i perspektivet av ett kommande NATO-medlemskap, kommer att få tunga budgetkonsekvenser. Klimatarbetet blir alltmer krävande. Det finns en bred politisk samsyn om att staten under det kommande decenniet behöver göra omfattande investeringar i infrastruktur kopplad till den gröna omställningen. Det rör sig inte minst om järnväg, elnät och fossilfri energi. Detta kommer att tynga statsbudgeten.

Finanspolitiska rådet är i rapporten ”Svensk finanspolitik 2022” väldigt tydligt med att varaktiga ambitionshöjningar, såsom på försvarsområdet, inte bör lånefinansieras. Med en sådan hållning är det skarpa prioriteringar som gäller. Att aktivt utnyttja statsskulden i ekvationen är då inte aktuellt.

Figur 1: Utvecklingen av soliditeten för samtliga kommunkoncerner för 1998-2020 samt för ca 80 procent av kommunkoncernerna för 2021 (enligt vad som redovisats i RS per 17 maj 2022)

Källa: SCB

Till minussidan skulle man möjligen även kunna lägga den generella nedskrivningen av befolkningsprognoserna som skett under pandemin. Utvecklingen mot en åldrande befolkning, där relativt få ska försörja relativt många, fanns där även 2019. Men nu är den övergripande befolkningstillväxten prognostiserad på klart lägre nivåer. Många fler kommuner och regioner kommer att behöva hantera en krympande befolkning.

Var finns då helheten i allt detta? När den där 2019-känslan väl satt sig gick jag tillbaka till en större rapport, ”Välfärdens utmaningar” som vi på Kommuninvest publicerade det året. Där förde vi ett resonemang om att det kanske ändå inte är pengarna som är den största utmaningen. Kompetensförsörjningen är nog i själva verket ett större problem. Detta är fortfarande giltigt – och kanske ännu mer giltigt än det var då. Mycket talar för att det är de nya arbetssätten – som ofta handlar om digitalisering och som har stor potential att skapa rimliga effektiviseringar – som är den viktigaste nyckel till att få välfärden att fungera i många generationer framöver.