Jag får en hel del frågor i dessa dagar om vart jag bedömer att den kommunala ekonomin nu är på väg. Frågorna är legitima och viktiga. Vi är många som i en osäker tid försöker skapa oss en bild av vad som kan komma att hända framöver.

Svaren är inte enkla och definitivt inte givna. För närvarande är det genuint svårt att orientera sig. Men det är ändå inte omöjligt att föra ett resonemang om riktning och nyckelfaktorer. Det finns trots allt vissa mönster och tendenser att förhålla sig till.

En generell ingång som det av allt att döma är rimligt att ha är att den kommunala ekonomin går mot tuffare tider. Efter ett par år av starka resultat kommer det att bli svårare att få budgetarna att gå ihop. SKR:s nyligen publicerade ekonomirapport klargjorde att en omsvängning åt detta håll sannolikt slår igenom redan till nästa år. Jag konstaterade själv i en blogg att problembilden i grunden nu liknar de relativt utmanande framtidsutsikter som vi stod inför 2019. Det blir lite av att gå tillbaka till gå.

Men hur mycket tuffare kommer det att bli? Det är alltjämt en öppen fråga, där skillnaden mellan bästa och sämsta utfall tycks vara stor. Det finns saker som talar för att det kanske inte blir så illa. Men det finns också saker som talar för att det skulle kunna bli riktigt illa. Givet den diskrepansen: vad blir det då som avgör vart vi landar?

Jag tycker att begreppet stagflation är användbart i detta läge. Det beskriver en makroekonomisk dynamik som präglas av hög inflation, stagnerande tillväxt och ökad arbetslöshet. Att gå in i ett fullt stagflationsscenario vore nog det sämsta som skulle kunna hända i detta skede.

Inflationstakten är redan uppe på rekordnivåer. För Sverige och april landade SCB:s notering på 6,4 procent. Tillväxten har redan börjat mattas av. SCB-siffror från i måndags visade att BNP sjönk med 0,8 procentenheter under första kvartalet jämfört med kvartalet innan. När Riksbanken och andra centralbanker höjer räntorna för att dämpa inflationen får det i sig också en tillväxthämmande effekt. För de två första faktorerna i stagflationsekvationen ser det alltså tveksamt eller dystert ut.

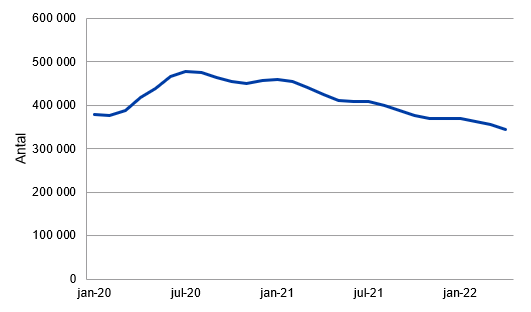

Men när det gäller den tredje faktorn, arbetslösheten, är dynamiken fortfarande relativt positiv. Trots en turbulent omvärld och makromiljö fortsätter arbetslöshetstalen att ticka nedåt från de höga nivåer som gällde under pandemin. Antalet arbetslösa ligger enligt Arbetsförmedlingen på låga nivåer samtidigt som både rekryterings- och vakansgraden på den svenska arbetsmarknaden är hög. Se figur 1. I själva verket råder det kraftig kompetensbrist i många sektorer.

Mycket av detta har att göra med att näringslivet alltjämt går bra och arbetar med någorlunda positiva framtidsutsikter. De låga tillväxtsiffrorna från början av året skulle kunna vara ett hack i kurvan. Men om tillväxten skulle försvagas ytterligare och på längre sikt, vilket inte är osannolikt, skulle det naturligtvis få en mer märkbar effekt på arbetslöshetstalen. Där finns det i förlängningen en tydlig korrelation.

Figur 1. Antal arbetslösa januari 2020 — april 2022, 16-64 år

Källa: Arbetsförmedlingen

Som jag ser det, i en förenkling, är det nu arbetsmarknaden som är den avgörande nyckeln till vart den ekonomiska utvecklingen framöver kommer att ta vägen. Detta gäller för ekonomin som helhet, och i synnerhet för den kommunala ekonomin. Tillväxten, och i viss mån även inflationen, har viktig inverkan på vad som sker på arbetsmarknaden. Men i den kontexten bli arbetsmarknaden ett slags fokuspunkt. I och med att arbetsmarknadsläget i sin tur är så nära kopplat till kommunalskatten och skatteunderlaget blir genomslaget för kommunsektorn extra stort.

Om arbetsmarknaden skulle rulla på i god takt skulle det framöver bli tuffare men sannolikt hanterbart. Om arbetsmarknaden tvärtom skulle försvagas markant, i samspelet med tillväxt och inflation, skulle det bli mer av ett fullt stagflationsscenario och därmed något som skulle kunna bli väldigt tufft.

Vad blir det då, mer konkret, som avgör åt vilket håll arbetsmarknaden rör sig framöver? Vid sidan av en allmän omvärldspåverkan och den generella tillväxttakten – som alltid har betydelse för ett litet och exportberoende land som Sverige – finns det åtminstone ett par spår att följa extra noga.

Avtalsrörelsen 2023 kommer att bli en svår och mycket viktig balansakt för båda sidor. Man kan kanske förenklat säga att det handlar om att – utan negativa effekter på arbetslöshet och sysselsättning – försöka undvika både en inflationsspiral och sänkta reallöner. Om man, som i figur 2, blickar bakåt så kan man konstatera att utfallen historiskt har varierat.

Så här i kölvattnet av pandemin blir brist- och matchningsutmaningarna extra stora. För att arbetsmarknadsläget fortsatt ska vara starkt behöver arbetsmarknadens funktion förbättras över de kommande månaderna. Om arbetsgivare och arbetstagare i längden inte hittar varandra kan det få varaktigt negativa konsekvenser. För kommunsektorn, exempelvis, gäller det att inte bli en förlorare när arbetstagare söker nya möjligheter.

Figur 2: Nominella och reala löneutvecklingen samt KPI från 1960-2021 och prognos till 2024

Källa: Medlingsinstitutet (och SKR för prognos)

Vi lever i en turbulent tid där det verkligen inte är enkelt att orientera sig. Men när det gäller den kommunala ekonomin tyder mycket på att dynamiken på arbetsmarknaden blir särskilt viktig för hur tuffa de kommande åren kommer att bli.