Vi lever i en turbulent tid. Det ryska anfallskriget mot Ukraina har ställt många saker på sin spets. Inte minst gäller det frågor som har med energi, klimat och grön omställning att göra. Det finns de som menar att detta är ett läge där det gröna behöver stå tillbaka ett tag. Det finns å andra sidan de som betonar att situationen nu tvärtom är sådan att fortsatt offensiva gröna investeringar är viktigare någonsin.

Ett centralt fokus i många av dessa diskussioner är frågeställningar kring vad vi med rimliga medel kan klara av. Hur stor är egentligen den gröna potentialen? Utifrån min naturliga hemmaplan tänkte jag ägna några rader åt en intressant och betydelsefull delmängd av detta: potentialen för den gröna finansieringen inom kommunsektorn. Just finansieringen är naturligtvis bara en av variablerna i den gröna ekvationen. Men rätt använd har det visat sig att den kan fungera som en dynamisk motor för förändring.

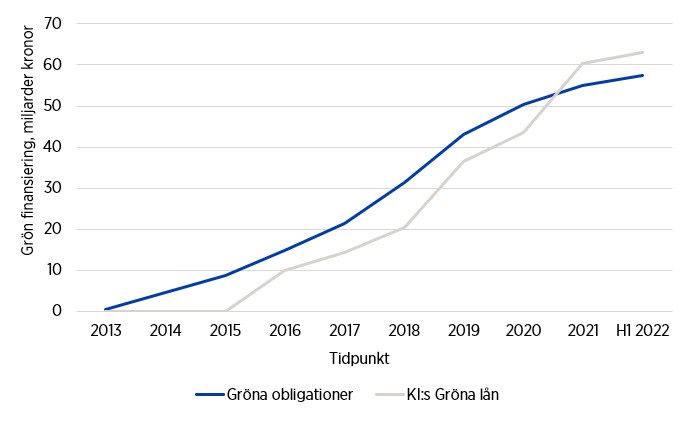

Grön finansiering av miljö- och klimatinvesteringar inom kommunsektorn är något av en modern framgångssaga. I dag finansierar sig landets kommuner och regioner grönt genom att antingen ge ut egna gröna obligationer direkt till investerarkollektivet eller genom Kommuninvests låneprodukt Grön lån¹. Som framgår av Figur 1 har båda finansieringsmöjligheterna haft en mycket positiv utveckling över tid.

Figur 1: Grön finansiering i kommunsektorn från 2013 till halvårsskiftet 2022

Källa: Kommuninvest

Sedan Göteborgs stad, som första kommun i världen, emitterade en grön obligation år 2013 har både antalet emittenter i kommunsektorn och den utestående volymen ökat. Vid halvårsskiftet 2022 hade 17 kommuner, regioner och kommunala bolag (exklusive Kommuninvest) 58 miljarder kronor i utestående gröna obligationer. Kommuninvest, som lanserade utlåningsprodukten Gröna lån under 2015, hade vid samma tidpunkt låntagare i 185 kommun- och regionkoncerner, en utestående lånestock på 63,0 miljarder kronor samt en totalsumma beviljade lån på 90,7 miljarder kronor.

Utvecklingen i relativa termer ger om möjligt ett ännu starkare intryck. Var fjärde krona som lånas upp via egna marknadsprogram kommer från gröna obligationer och 13 procent av Kommuninvests utlåning utgörs av Gröna lån. För kommunsektorn som helhet är andelen grön finansiering 15 procent.

Medan tillväxten av gröna obligationer har varit i det närmaste linjär så har utvecklingen av Kommuninvests Gröna lån skett stötvis. Ett år av låg tillväxttakt har följts av ett år med hög tillväxt.

En möjlig förklaring till att själva utvecklingen fram till dagens nivåer har sett olika ut för gröna obligationer och Gröna lån är att finansieringsformerna riktar sig till olika målgrupper.

De 13 kommun- och regionkoncerner som har utestående gröna obligationer är tämligen homogena. De är generellt sett större med avseende på befolkning, omsättning och låneskuld samt har ofta en centraliserad upplåningsfunktion, en vana att inspireras och utmanas av varandra och ambitiösa miljö- och klimatmål. När en aktör väl hade börjat emittera gröna obligationer med gott resultat följde andra efter i snabb takt.

Kommuninvests Gröna lån, å andra sidan, riktar sig till alla typer av låntagare i kommunsektorn, cirka 900 stycken, där det finns en stor variation när det gäller kapacitet, resurser och ambitionsnivå på miljö- och klimatområdet. Så även om volymtillväxten i kronor räknat har varit imponerande för Kommuninvests Gröna lån så har spridningen och genomslaget för denna typ av finansiering tagit längre tid än bland aktörer med egna marknadsprogram.

Det är viktigt att understryka att finansieringen är en sak och själva investeringen en annan. Det saknas inte miljö- och klimatinvesteringar i kommuner och regioner som inte emitterar gröna obligationer eller utnyttjar möjligheten med Gröna lån. Många som investerar grönt ser till att också finansiera sig grönt. Men alla gör det inte.

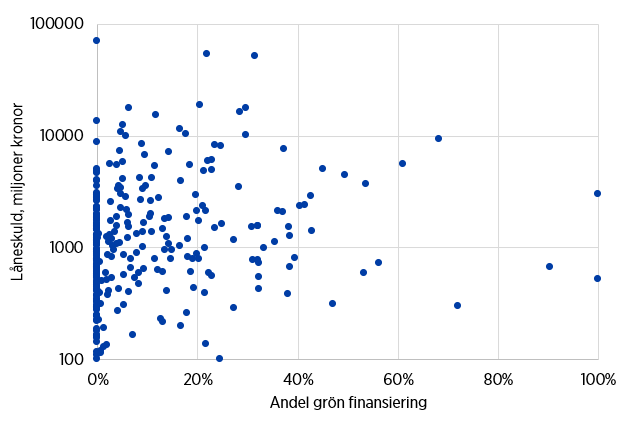

Bakom genomsnittet på 15 procent grön finansiering i kommunsektorn döljer sig en stor spridning, I Figur 2 illustreras spridningen i användningen av grön finansiering genom att plotta kommun- och regionskoncernens låneskuld i miljoner kronor och hur stor andel av skulden som utgörs av grön finansiering. 4 av 10 kommun- och regionkoncerner som har en låneskuld, närmare bestämt 132 stycken, saknar i dagsläget grön finansiering för sina miljö- och klimatinvesteringar. Bland de resterande koncernerna är variationen också stor, från koncerner där en enstaka investering finansieras med ett grönt lån till koncerner där stora delar av skuldportföljen består av grön finansiering.

Figur 2: Låneskuld och andel grön finansiering vid utgången av 2021, per kommun- och regionkoncern

Observera att y-axeln är logaritmerad.

Källa: Kommuninvest

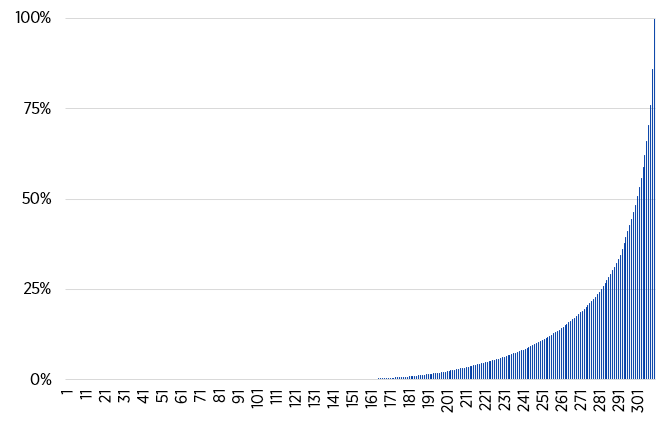

Volymutvecklingen för grön finansiering har fram tills nu drivits av ett mindre antal aktörer. Figur 3 visar den kumulativa gröna finansieringen bland kommun- och regionkoncerner i procent, från de koncerner som inte har någon grön finansiering till de som har mycket stora gröna volymer. Tio kommun- och regionkoncerner står i dagsläget för 50 procent av den gröna upplåningen i kommunsektorn.

Figur 3: Kumulativ grön finansiering bland kommun- och regionkoncerner i procent vid utgången av 2021

Källa: Kommuninvest

Hur stor är då potentialen framöver för den gröna finansieringen? Att döma av observationerna ovan är den omfattande. Det finns ett betydande antal kommun- och regionkoncerner som borde kunna börja med eller skala upp grön finansiering. I själva verket är det i nuläget ett relativt fåtal kommun- och regionkoncerner som drar det tunga gröna lasset. Andra är ännu inte riktigt uppe på banan.

En betydande del av en grön uppskalning, för att utnyttja denna potential, skulle av allt att döma bestå i att kommun- och regionkoncerner som redan genomför gröna investeringar också skulle välja att finansiera dem grönt.

Men det skulle troligtvis inte stanna där. I kommun- och regionkoncerner som konsekvent driver det gröna finansieringsperspektivet i sin investeringsplanering är det inte ovanligt att investeringsportföljen över tid blir allt grönare. När man har skarpa gröna krav på sig från investerare eller långivare leder det inte sällan till att man höjer den gröna nivån i den egna investeringsprocessen. När man har börjat arbeta med extern grön kravställning för en typ av investeringar är det inte ovanligt att man successivt börjar göra det på fler områden.

På det mest generella planet är det självfallet också så att alla kan och bör göra mer för att driva på den gröna omställningen. Om vi ska nå uppsatta klimat- och miljömål har vi inget val. Nya gröna lösningar behöver hela tiden identifieras och implementeras.

Det finns alltså fortsatt en ordentlig potential för den gröna finansieringen. Och det handlar alltså inte bara om att gå från generell till grön finansiering för samma sorts investeringsprojekt, utan även om att i grunden göra investeringsprojekten som sådana allt grönare.

1 Det kan också förekomma att kommuner och regioner tar upp gröna lån från andra kreditinstitut och banker, men vi saknar data över dessa transaktioner.