I en artikel i Dagens Industri från förra veckan noteras att ”räntekänslighet har blivit ordet på allas läppar” i ett tufft ekonomiskt läge med snabbt stigande räntor.1 I artikeln lyfts att hushållen och fastighetsbolagen är två sektorer att följa noga utifrån detta perspektiv. För undertecknad, som allt som oftast har det kommunala ekonomiska perspektivet, blir det ändå relevant att ställa sig frågan: hur räntekänslig är egentligen kommunsektorn?

För att svara på den frågan behövs först och främst en relevant definition av begreppet räntekänslighet utifrån den kommunala kontexten. Även om begreppet har blivit ett buzzword i dagens räntemiljö så finns det inte någon enhetlig definition.

Generellt brukar begreppet användas för att att beskriva känsligheten för stigande räntor. Exempelvis beräknar finansinspektionen och bankerna bolånetagarnas räntekänslighet genom att undersöka hur många som får underskott i sin månadskalkyl om kalkylräntan höjs.2 För bostadsrättsföreningar brukar räntekänsligheten istället bedömas genom att beräkna hur mycket årsavgifterna behöver höjas om räntan går upp med en procentenhet.3 I en analys från Swedbank och Sparbankerna bedömdes räntekänsligheten i svenska småföretag genom att beräkna hur stor andel av företagen i olika branscher som gick från ett positivt till ett negativt resultat vid en fördubbling av räntenivån.4

I vår Handbok i skuldförvaltning för kommunsektorn 5, som publicerades i förra veckan, definieras räntekänslighet inom ramen för kommunal skuldförvaltning som:

”Den resultatpåverkan som en förändring i räntan på låneskulden för med sig.”

Effekten på resultatet som följer av ökade räntekostnader är en relevant måttstock då såväl balanskravet som det vanligaste finansiella målet i kommuner och regioner avser just resultatet.

I handboken rekommenderar vi att en räntekänslighetskalkyl bör göras i ett framåtblickande perspektiv om 5-10 år. Det finns flera orsaker till denna rekommendation. Först och främst gör kommuner och regioner löpande investeringar som ofta behöver lånefinansieras till viss del. I en investeringstung fas kan skulderna öka relativt snabbt. Därför är det viktigt ha ett framåtblickande och relativt långsiktigt tidsperspektiv i kalkylen. Dessutom tar det olika lång tid för en uppgång i marknadsräntorna att slå igenom i resultaträkningen beroende på räntebindningsstrukturen i skuldportföljen.

Med om man, utöver sådana specifika analyser, vill få en ögonblicksbild av räntekänsligheten i kommuner och regioner – hur gör man då?

En framkomlig väg kan vara att istället titta i backspegeln och använda det genomsnittliga resultatet under de senaste åren som en indikation för var resultatnivån kan komma att ligga framöver. I nästa steg kan vi då undersöka hur mycket en uppgång i räntan på låneskulden på en procentenhet skulle påverka resultatet. Då kan vi formulera den skattade räntekänsligheten som:

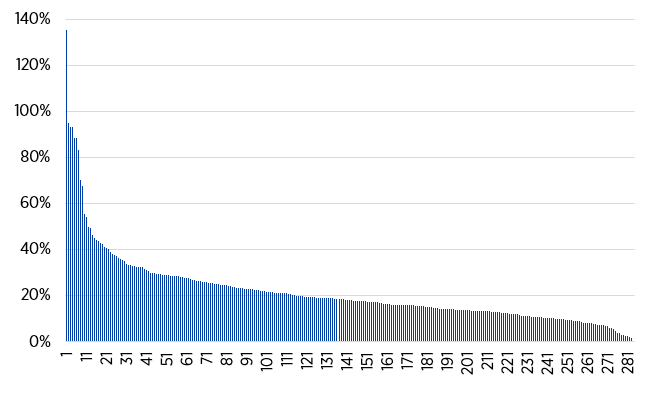

Denna beräkning skattar alltså hur stor andel av resultatet som skulle ”ätas upp” av högre räntebetalningar vid en ränteuppgång på en procentenhet. Figur 1 visar den skattade räntekänsligheten i kommunkoncernerna.6 Som resultatmått används det genomsnittliga verksamhetsresultatet under den senaste tioårsperioden.

Figur 1: Skattad räntekänslighet, per kommunkoncern7

Källa: Kommuninvest

Det blir tydligt att räntekänsligheten varierar stort mellan olika kommunkoncerner. 13 kommunkoncerner har en skattad räntekänslighet på över 50 procent, vilket indikerar att mer än hälften av resultatet skulle tas i anspråk av ökade räntekostnader vid en ränteuppgång på en procentenhet. 159 kommunkoncerner har en skattad räntekänslighet på under 20 procent. Resterande 112 kommunkoncerner har följaktligen en skattad räntekänslighet på mellan 20-50 procent.

För de kommunkoncerner som har den högsta skattade räntekänsligheten beror det i de flesta fall på att resultatnivåerna i genomsnitt har varit låga eller mycket låga under den aktuella tidsperioden. Men det finns också kommunkoncerner där den höga räntekänsligheten i huvudsak beror på en hög skuldsättning.

Trots att den skattade räntekänsligheten ger en något förenklad bild av ett relativt komplext begrepp, finns det ett par viktiga saker att ta med sig från analysen:

- Skuldförvaltningen är viktig. Under en lång period av mycket låga räntor har hanteringen av skuldförvaltningen på de flesta håll haft begränsade konsekvenser för helheten i den kommunala ekonomin. När vi nu rör oss upp på klart högre räntenivåer får skuldförvaltningen en större betydelse för helheten.

- Skuldförvaltning är en del i den bredare ekonomistyrningen. På lång sikt är det enda sättet att hantera räntekänsligheten att fastställa rimliga skuld- och resultatnivåer. En uppgång i marknadsräntorna kommer förr eller senare att slå igenom i ökade lånekostnader. På kort och medellång sikt kan emellertid valet av struktur på skuldportföljen vara av stor betydelse för hur snabbt ökade marknadsräntor slår igenom i ökade lånekostnader.

- Det är viktigt att utgå från kommunens/regionens egna förutsättningar. Analysen visar att det finns en stor spridning i räntekänslighet. På samma sätt som ekonomistyrning och finansiella mål i kommuner och regioner bör anpassas till de lokala förutsättningarna bör även riktlinjerna för skuldförvaltningen göra det. Ett första steg är att göra en bedömning av sin egen räntekänslighet. På så sätt kan en kommun med hög räntekänslighet identifiera behovet av en skuldportfölj med längre kapital- och räntebindning för att undvika stora slag i resultatet och ”köpa sig tid” att anpassa övriga kostnader och/eller intäkter vid en ränteuppgång som den vi upplever i skrivande stund.

Om man vill fördjupa sig i detta är alltså vår nya handbok ett bra ställe att starta: Handbok i skuldförvaltning för kommunsektorn.

1 Dagens Industri: Nu smäller Ingves dynamit med dubbel kraft

2 Finansinspektionen: Den svenska bolånemarknaden

3 HSB: Bostadsrättskollen – Räntekänslighet

4 Swedbank och Sparbankerna: Så räntekänsliga är svenska småföretag

5 Kommuninvest: Handbok i skuldförvaltning för kommunsektorn

6 Analysen görs på koncernnivå i syfte att öka jämförbarheten och inkludera all verksamhet, oavsett verksamhetsform. I praktiken kan det emellertid vara lämpligt att göra analysen för enskilda delar i koncernen, tex. för skattefinansierad, taxefinansierad och intäktsfinansierad verksamhet separat.

7 I grafen visas den skattade räntekänsligheten i 284 kommunkoncerner. 6 kommunkoncerner har exkluderats då de redovisat ett negativt genomsnittligt verksamhetsresultat under de senaste 10 åren.