Hur de snabbt stigande räntorna slår igenom för hushåll, företag och organisationer är nu en stor och viktig fråga i samhällsdebatten. På många håll verkar det som om de ökade räntekostnaderna kommer att bli tuffa eller till och med riktigt svåra att bära. Det gäller hela vägen från vissa av hushållen till vissa av de största företagen.

I det läget är det naturligtvis angeläget att försöka få grepp om och förstå vad som händer. Hur stor betydelse har räntorna? Vilka blir konsekvenserna av den ränteuppgång som vi nu ser? För min del blir det naturligt att lägga ett särskilt fokus på dynamiken inom kommunsektorn. Vad är det för ränterelaterade effekter som vi nu ser, och som kan komma att realiseras längre fram, i denna del av samhällsekonomin?

Kommunsektorns räntekostnader ökar nu i rask takt.

En del av denna kostnadsökning kommer oundvikligen att vältras över på medborgarna. Detta kommer att bli extra tydligt i de taxe- och intäktsfinansierade delarna i kommun- och regionkoncernerna. Det kan komma att handla om högre VA-taxor, högre biljettpriser på kollektivtrafiken och högre hyror i de allmännyttiga bostadsbolagen.

När det gäller allmännyttan så återfinns närmare 40 procent av kommunsektorns låneskuld på dessa bolags balansräkningar. Varje tiondels procentenhets ökning av genomsnittsräntan har stor betydelse för bolagens lönsamhet.

Hur känsliga bostadsbolagen kortsiktigt är för ökade marknadsräntor varierar stort. Detta bestäms primärt av skuldsättning och resultatnivå, men det har även betydelse hur väl bolagen har räntesäkrat sig själva för en ränteuppgång.

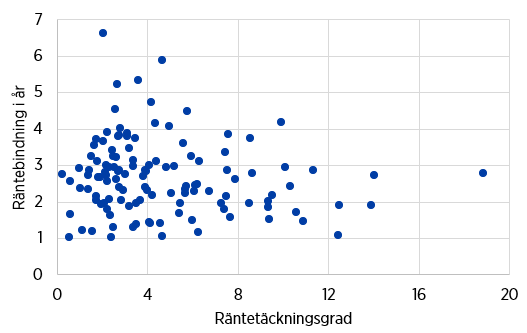

Ett sätt att illustrera skillnaderna i förutsättningar är att som i figur 1 plotta bolagens1 genomsnittliga räntebindning2 mot deras räntetäckningsgrad3. Ju längre räntebindningstid, desto mer tid tar det innan en ränteökning slår igenom fullt ut på räntekostnaderna. En längre räntebindning ger, med andra ord, en mindre variation i räntekostnaderna över tid. Ju högre räntetäckningsgrad, desto mindre känsligt är bolaget för ökade räntekostnader. Detta är kopplat till skuldsättning och resultatnivåer.

Utifrån ekonomisk teori borde det vara bolag med hög räntetäckningsgrad som kan kosta på sig att ha kortare räntebindningstid, medan bolag med låg räntetäckningsgrad borde ha en längre räntebindningstid för att erhålla en större förutsägbarhet i räntekostnaderna. Plotten mellan genomsnittlig räntebindning och räntetäckningsgrad i figur 1 visar dock inte på något negativt samband mellan de två variablerna. Det verkar alltså finnas andra faktorer än just ekonomisk bärkraft som avgör vilken räntebindning bolagen har.

Figur 1. Räntetäckningsgrad4 och genomsnittlig räntebindning5 vid utgången av 2021 för 122 allmännyttiga bostadsbolag

Källa: Kommuninvest

Om man tittar på den generella känsligheten för stigande räntor så finns det en relativt stor grupp bostadsbolag som har både en räntetäckningsgrad och en räntebindningstid under 4. Det är i detta skede en ganska besvärlig situation. Dessa bolag kommer ha en stor utmaning i att upprätthålla sina nuvarande resultatnivåer när räntekostnaderna ökar.

Den del av denna grupp bolag som återfinns i nära figurens nedre vänstra hörn, det vill säga mot origo, befinner sig i en mycket besvärlig situation. De har inte bara låga resultat före finansnetto i relation till sina räntekostnader. De har också räntebindningstider som är så korta att ränteökningarna slår igenom nästan omgående.

Vad innebär då detta? En tydlig slutsats är att ränteeffekterna för relativt många av de allmännyttiga bostadsbolagen är ganska stora. I den rörelse som skett sedan utgången av 2021, den tidpunkt som reflekteras i figur 1, och som kommer att ske framöver talar dessutom mycket för att konsekvenserna förstärks. Bolagen får en allt större belastning i detta avseende.

Till saken hör att det här inte är den enda kostnadspost som blir alltmer svårhanterlig. Bostadsbolagen har att förhålla sig både till ökade byggkostnader och till att inflationen i övrigt gör ordentliga avtryck på kostnadssidan.

Det råder ingen tvekan om att det är tuffare tider som väntar.

1 Figuren bygger på uppgifter från 122 bostadsbolag med en sammanlagd låneskuld på 104 miljarder kronor. Räntebindningstiden är hämtad från KI Finans Skuld.

2 Genomsnittlig räntebindning definieras som den tidsperiod, i genomsnitt, under vilken räntan på upplåningen och derivatinstrumenten är fast

3 Räntetäckningsgrad definieras som resultat innan finansnetto/räntekostnaderna

4 I denna analys är räntetäckningsgraden baserat på det genomsnittliga resultatet för 2019-2021, medan räntekostnaden från skuldportföljens sammansättning och genomsnittsränta vid utgången av 2021

5 Genomsnittlig räntebindning 2021-12-31