I fredags hade Sveriges mest populära frågeprogram På spåret säsongspremiär. För mig är det något av en högtidsstund att efter en arbetsvecka få följa med på resor runt om i världen från vardagsrumssoffan. Inför varje resa ställs den numera klassiska frågan: vart är vi på väg? En fråga som ofta är ganska klurig att besvara, åtminstone på de högre poängnivåerna.

En annan fråga som, särskilt i dagens osäkra omvärldsläge, är minst lika svår att besvara är: vart är kommunsektorns låneskuldsutveckling på väg? Under lång tid har vi vant oss vid en utveckling där kommunsektorns låneskuld hela tiden växer. Kommuner och regioner lägger år för år på sig en allt större skuldbörda. Nu verkar det som att den trenden, åtminstone tillfälligt, kan komma att brytas.

I augusti varje år gör vi en prognos för låneskuldsutvecklingen för innevarande och nästkommande år, baserat på utfallet året innan och det vi vet om bland annat konjunktur, ränteutveckling, investeringsbehov och likviditet. Prognosen publiceras i september i rapporten ”Den kommunala låneskulden”. För 2022 var prognosen för låneskuldstillväxten i kommunsektorn modesta 3 procent, vilket motsvarar en ökning i nominella termer på ca 27 miljarder kronor. Detta är betydligt lägre än genomsnittet under den föregående tioårsperioden.

Nu talar dock mycket för att den prognosen landade lite snett. Utvecklingen tycks ha blivit svagare än vi då såg framför oss.

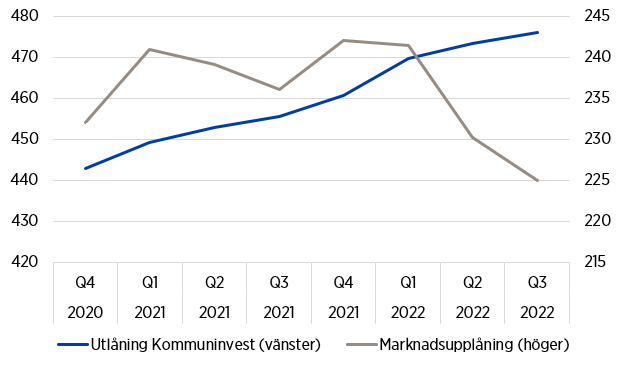

Under första halvåret 2022 ökade visserligen Kommuninvests utlåning med ca 13 miljarder kronor. Men SCB:s uppgifter rörande kommunernas marknadsupplåning via certifikat och obligationer visar samtidigt på en minskning under samma tidsperiod med cirka 12 miljarder kronor. Kommuninvests utlåning samt kommunernas och regionernas marknadsupplåning utgör sammantaget ca 90 procent av kommunsektorns totala låneskuld. Därför finns det goda skäl att anta att kommunsektorns låneskuld var i princip oförändrad vid halvårsskiftet.

I veckan kom ny statistik från SCB. Marknadsupplåningen under tredje kvartalet minskade med ytterligare 5 miljarder kronor. Under samma tidsperiod växte Kommuninvests utlåningsvolym med närmare 3 miljarder kronor. Det indikerar att den kommunala låneskulden faktiskt minskat något hittills under 2022.¹ Figur 1 visar utvecklingen av Kommuninvests utlåning samt kommuners och regioners marknadsupplåning från slutet av 2020 fram till det tredje kvartalet 2022.

Figur 1: Kommuninvests utlåning och kommunsektorns marknadsupplåning kv4 2020 – kv3 2022, miljarder kronor

Källa: SCB och Kommuninvest

Var den kommunala låneskulden 2022 landar vet vi slutligen först när alla årsredovisningar är sammanställda, någon gång i mitten på nästa år. Men utifrån den data vi har att tillgå finns det tecken på att kommunsektorns låneskuld faktiskt kan krympa i nominella termer under året. Det blir i så fall första gången det inträffar sedan vi började samla in data 2007.

Vilka kan då orsakerna vara till ovanstående utveckling? Det kan vara många faktorer som spelar in, men i dagsläget finns det två huvudhypoteser:

Den första har att göra med att högre byggkostnader och högre marknadsräntor ökat kapitalkostnaderna för nyinvesteringar. Samtidigt har kommunsektorns ekonomi i mer generella termer blivit mer pressad. En del investeringar har därför skjutits på framtiden eller helt strukits. En lägre investeringstakt medför i sin tur ett lägre nyupplåningsbehov.

Den andra hypotesen har att göra med att högre räntor även har ökat alternativkostnaden för kortfristiga tillgångar. Det kostar, enkelt uttryckt, mer att sitta på pengar. I en stark likviditetssituation – med stora statsbidrag 2020–2021, god likviditet vid ingången av 2022 och starka kassaflöden under året – kan många kommunala aktörer ha valt att antingen amortera på sina skulder när lån och obligationer förfallit eller att använda befintlig överlikviditet för att finansiera investeringar. Detta ger i så fall ett lägre lånebehov.

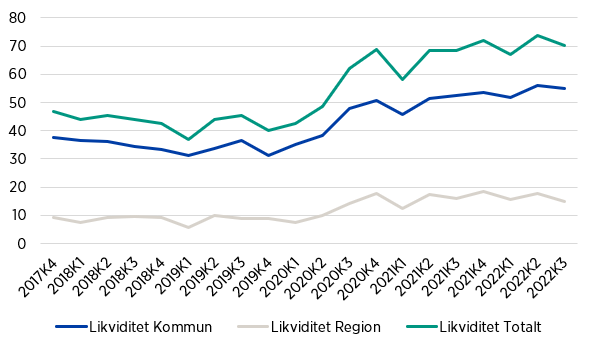

Den nya statistiken från SCB indikerar att kommunsektorn fortsatt har en stark likviditetssituation. Figur 2 visar likviditeten² i kommuner och regioner från slutet av 2017 fram till det tredje kvartalet 2022.

Figur 2: Likviditet i kommuner och regioner kv4 2027 – kv3 2022, miljarder kronor

Källa: SCB

Med den bilden tyder mycket på att den första hypotesen stämmer bäst. Det minskade upplåningsbehovet under 2022 är i första hand kopplat till att investeringarna i kommunsektorn har bromsat in. Men det innebär inte att den andra hypotesen faller. Det kan vara så att kommunsektorn nu börjat dra ner på sin överlikviditet, men att det handlar om en förflyttning som precis inletts.

Så vart är vi då på väg? I det korta perspektivet, för 2022, kan låneskuldstillväxten alltså landa i ett minus. I det lite längre perspektivet, för 2023–2024, prognostiserade vi i augusti en ökad låneskuldstillväxt på i storleksordningen 4–5 procent per år. Med en turbulent omvärld är det svårt att säga så mycket mer i det tidsperspektivet just nu. Men vi kommer naturligtvis att följa frågan nära och återkomma i ett lite senare skede.

Vad skulle en minskad låneskuld för 2022 ha för betydelse? Det får framtiden utvisa. Rent analytiskt är det anmärkningsvärt om vi får en så pass tydlig avvikelse från en långvarig trend. Men för realiteterna i kommunsektorn beror konsekvenserna i hög grad på huruvida detta återspeglar ett nytt investeringsmönster som faktiskt biter sig fast. Om det vet vi ännu inte särskilt mycket.

¹ Under antagandet att Kommunsektorns upplåning från övriga banker och kreditinstitut, som motsvarar drygt 10 procent av den totala låneskulden, varit oförändrad.

² Kassa, postgiro och bank.