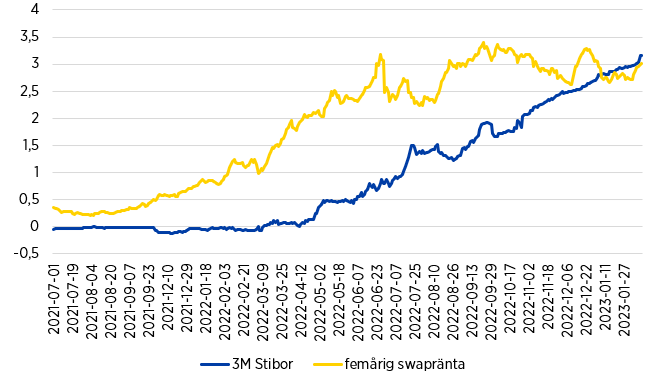

Under 2022 steg marknadsräntorna kraftigt. I skrivande stund har 3M Stibor ökat till över 3 procent. Den femåriga swapräntan, som ligger till grund för priset på ett femårigt fasträntelån, ligger på runt 3 procent. I ett historiskt perspektiv är detta inga höga räntenivåer. Men takten med vilken både de korta och långa marknadsräntorna steg under 2022 är anmärkningsvärd, speciellt efter sju år av extremt låga räntor och med små marknadsrörelser.

Figur 1: Utvecklingen av 3M Stibor och den femåriga swapräntan, 1 juli 2021 till 13 februari 2023

Källa: Bloomberg

På kort sikt finns det inte mycket en låntagare kan göra för att kalibrera om sin befintliga skuldportfölj, men på lång sikt är som bekant alla variabler rörliga. Nu har det gått ett drygt år av stigande marknadsräntor och frågan är hur kommunsektorns låntagare har agerat?

Under 2010-talet har det funnits en trend med svagt stigande kapital- och räntebindning över tid. De uppsägningsbara tillsvidareprodukter som var populära före, under och precis efter finanskrisen används inte alls i lika höga utsträckning. En del låntagare har också övergett strategin med kort upplåning och långa derivat till förmån för en större andel fasträntelån i sin portfölj. För kommunsektorn som helhet har kapital- och räntebindning legat relativt konstant runt knappt 3 år de senaste åren, men variationen mellan enskilda låntagare är mycket stor.

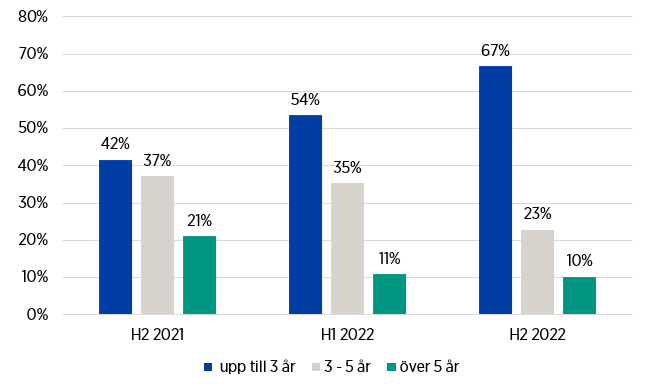

Under 2022 syns det ett tydligt skifte i låntagarnas beteende, vilket bäst kan beskrivas som en slags vänta-och-se-strategi. I takt med att räntorna stigit har framförallt kapitalbindningen i på kommunsektorns låneskuld sjunkit. Kapitalbindningen för hela kommunsektorns lånestock har sjunkit från 2,8 år tredje kvartalet 2021 till 2.5 år sista kvartalet 2022. Utvecklingen syns om möjligt ännu tydligare när man jämför fördelningen på Kommuninvests utlåning under olika tidsperioder.

Figur 2: Kapitalbindning inom kommunsektorn. Fördelning på Kommuninvests utlåning per halvår

Källa: Kommuinvest

Som framgår av Figur 2 så skedde det en tydlig förskjutning mot kortare löptider under hela 2022 men framförallt under andra halvåret. Andelen lån med en löptid kortare än 3 år ökade med 25 procentenheter jämfört med samma halvår året innan och andelen lån med en löptid längre än 5 år halverades samtidigt mellan samma halvårsmätningar.

Är detta ett problematiskt beteende? Statistik från SCB¹ visar att privatpersoner uppvisar samma beteende i den räntemiljö som råder på bolånemarknaden. Det verkar finns en ovilja att låsa in relativt sett höga räntor över en längre tid. Istället väljer låntagaren rörliga ränta.

Marknadens prissättning indikerar förvisso i dagsläget en förväntan på att de korta räntorna ska stiga med ytterligare en halv procentenhet men sedan börja sjunka tillbaka mot lägre nivåer. Detta skulle möjligen kunna tala för att vänta och se.

Men det finns också påtagliga risker med sådana strategier. Som vi har sett under 2022 så har det funnits en hög volatilitet i marknadsräntorna. Ny inflations- eller arbetsmarknadsdata som överraskat åt något håll har inneburit stora justeringar i marknadens prissättning. Indikationer om att inflationen skulle bita sig fast längre, och att det skulle krävas än större räntehöjningar för att komma få bukt med detta, skulle således medföra att marknadsräntorna stiger ytterligare. En kort kapital- och räntebindning på kommunsektorns skuld skulle då innebära att ränteuppgången får ett större genomslag och orsakar mer finansiell stress för kommunsektorn.

I grunden innebär kommunal skuldförvaltning en avvägning mellan kostnad och risk, och det finns goda argument för att denna avvägning bör baseras på kommunens eller regionens räntekänslighet snarare än det aktuella marknadsläget.² Har man en låg räntekänslighet, d.v.s. låg skuldsättning och starka resultat, har man större frihetsgrader att välja en kortare kaptal- och räntebindning i skuldportföljen. Har man däremot en hög räntekänslighet, d.v.s. hög skuldsättning och svaga resultat, är inte kortare löptider rätt medicin och väg framåt.

¹ https://www.scb.se/hitta-statistik/redaktionellt/bostadsagare-valjer-rorligt-nar-rantorna-stiger/

² Handbok i Skuldförvaltning för Kommunsektorn (https://kommuninvest.se/wp-content/uploads/2022/09/Handbok-i-skuldforvaltning-for-kommunsektorn-slutversion.pdf)