Borgensavgifter för kommunala bostadsbolag

– en uppdaterad vägledning

Vägledning

Sveriges Allmännytta, SKR och Kommuninvest publicerade 2021 en reviderad version av vägledningen om borgensavgifter: ”Borgensavgift för kommunala bostadsbolag – en uppdaterad vägledning”. Denna vägledning kompletteras av en referensinformation. Informationen berör rekommendation 3 och 4 i vägledningen.

Borgensavgift för kommunala bostadsbolag – en uppdaterad vägledning

Referensinformation

Rekommendation 3

Gör alltid en ordentlig analys av alternativa lånevillkor

En skattning av marknadsmässighet skulle kunna göras enligt följande.

Grundsyftet med borgensavgifter, utifrån EU:s statsstödsregler och allbolagen, är alltså att skapa konkurrensneutralitet mellan kommunala bostadsbolag och motsvarande privata bostadsbolag. I en hypotetisk granskning av EU-kommissionen och/eller prövning i domstol vore det rimligt att förvänta sig att detta skulle bli ett avgörande perspektiv. Utifrån det ser vi att en rimlig skattning av marknadspris för lån till ett kommunalt bostadsbolag borde kunna göras på basis av lånevillkoren i marknaden för privata företag som i viktiga avseenden liknar det kommunala bolaget.

I denna skattning ser vi en fördel i att göra observationerna i den svenska marknaden – och då i första hand i marknaden för upplåning i SEK. Där är relevansen och jämförbarheten störst. En del av marknaden som i praktiken går att observera i detta avseende är obligationsmarknaden. Där är transparensen god. SEK-obligationsmarknaden hör inte till de mest likvida i världen, men den är ändå tillräckligt aktiv för att det ska gå att göra den typ av approximationer som det här är fråga om.

Om man tittar på privata bolag i bostads- och fastighetsbranschen så finns det inte så många marknadsnoteringar, i form av utgivna obligationer, att följa. En rimlig hantering kan därför vara att inrikta analysen på privata bolag i samtliga branscher, alltså inte bara bostads- och fastighetsbolag, som har samma eller ungefär samma kreditbetyg/finansiella ställning som de kommunala bostadsbolagen.

Av de kommunala bostadsbolagen är det ett mindre antal, vilka alla hör till de större bolagen i landet, som har en rating från ett internationellt kreditvärderingsinstitut. De långfristiga betygen för dessa bolag, enligt Standard & Poor’s, har tenderat att ligga i närheten av AA. Om man ser till samtliga kommunala bostadsbolag är det nog rimligt att anta att de flesta, om de betygssattes, skulle få en rating på A-nivån och uppåt. I något fall skulle det kanske kunna bli aktuellt med ett BBB-betyg.

Standard & Poor’s ”S&P Sweden Investment Grade Corporate Bond Index” täcker in den privata obligationsupplåningen i SEK-marknaden. Nedan finns delindex för ratingkategorierna AA, A och BBB. Dessa delindex kan, utifrån hur man ser på det kommunala bostadsbolag som borgensavgiften ska fastställas för, utnyttjas för att skatta den ränta som erbjuds i marknaden.

Om man bedömer att kreditvärdigheten/den finansiella ställningen för bolaget i fråga är mycket god kan man skatta marknadsräntan enligt AA-delindexet. Om man gör bedömningen att kreditvärdigheten/den finansiella ställningen är god (alternativt mindre god) kan man i stället skatta marknadsräntan enligt A-delindexet (alternativt BBB-delindexet).

Borgensavgiften blir sedan (eventuellt efter mindre justeringar) den skattade marknadsräntan minus den faktiska räntan i bolagets upplåning med borgen eller internbank. Kalkylen blir oundvikligen ungefärlig, men denna marknadsdata bör ge gott stöd för en gedigen argumentation kring vilken nivå på borgensavgiften som är att betrakta som marknadsmässig

I följande graf och tabeller återfinns den detaljerade information som behövs för att, i en analys av alternativa lånevillkor, skatta marknadspris och borgensavgift. Ytterligare praktisk vägledning har vi samlat i ett räkneexempel längst ner på sidan. Kontakta oss gärna för svar på frågor, stöd och rådgivning! Vi har bland annat möjlighet att bistå med avläsning vid andra tidpunkter samt med genomsnitt för andra tidsperioder än vad som framgår nedan.

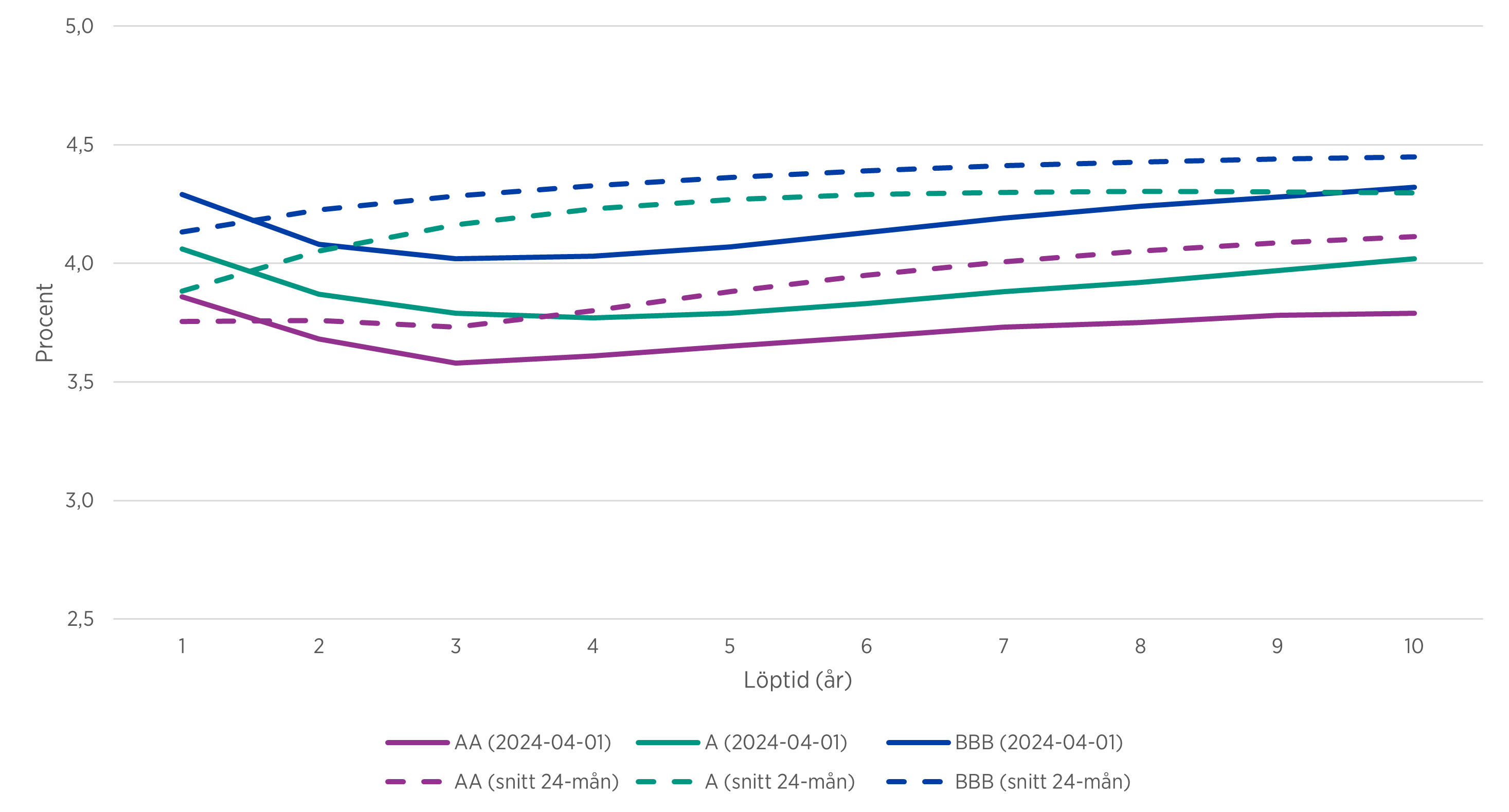

Upplåningsräntor för privata företag

Per ratingkategori

S&P Sweden Investment Grade Corporate Bond Index

Senaste observationsdatum: 2024-04-01

Upplåningsräntor för privata företag, ratingkategori AA, A och BBB, löptider 1–10 år, i procent, 2024-04-01. För varje kategori visas en avkastningskurva för den aktuella tidpunkten samt en avkastningskurva för ett genomsnittligt värde över 24 månader fram till den tidpunkten.

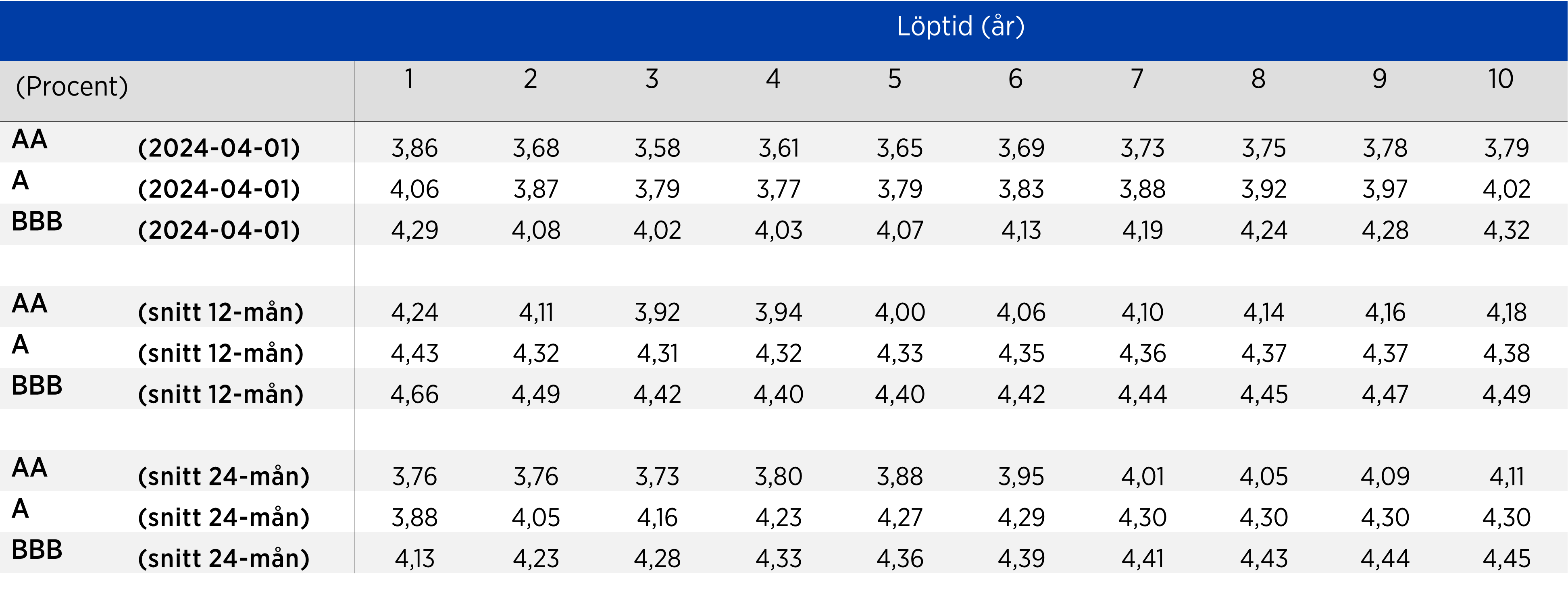

Detaljerat dataunderlag för grafen ovan – med tillägg för genomsnittliga värden över 12 månader

Räntedifferenser (spreadar) mellan avkastningskurvorna för ratingkategori AA, A och BBB, löptider 1–10 år, i procentenheter, genomsnitt över 24 månader fram till 2024-04-01. För båda spreadarna (BBB – A och A – AA) visas noteringar för specifika löptider och en notering för genomsnittet av alla löptider.

Förklaring av detaljer i graf och tabell

Standard & Poor’s ”S&P Sweden Investment Grade Corporate Bond Index” beskriver villkoren för den privata obligationsupplåningen i SEK-marknaden. Denna data kan användas både för att skatta den ränta som erbjuds i marknaden och för att skatta en marknadsmässig räntedifferens mellan bolag inom en kommunkoncern. Utifrån totalindexet visas i grafen och tabellen specifiserad data gällande delindex för ratingkategorierna AA, A och BBB. Delindex för AA, exempelvis, ger data rörande obligationsupplåningen för privata företag med rating AA. I grafen illustreras för varje ratingkategori en avkastningskurva för tidpunkten för den senaste uppdateringen samt en avkastningskurva för ett genomsnittligt värde över 24 månader fram till den tidpunkten. I tabellen med detaljerat dataunderlag för grafen, som syftar till att underlätta avläsning, inkluderas även genomsnittliga värden över 12 månader. I den nedersta tabellen illustreras räntedifferenserna (spreadarna) mellan avkastningskurvorna BBB och A samt mellan avkastningskurvorna A och AA. Noteringar visas för spreaden både för varje löptid och för ett genomsnitt av alla löptider.

Rekommendation 4

Differentiera avgifterna inom kommunkoncernen

Det S&P-index som utnyttjas för referensinformation vad gäller rekommendation 3 kan även användas för att orientera sig kring hur mycket borgensavgifterna ungefärligen bör differentieras inom en kommun/region-koncern.

I den privata marknaden finns det i de flesta lägen en tydlig differens i ränta mellan bolag i olika ratingkategorier. När man ska differentiera borgensavgifterna mellan bolagen inom en koncern, utifrån nyckeltal som reflekterar kreditvärdigheten/den finansiella ställningen, kan bilden i marknaden fungera som en skattning av hur stora skillnaderna mellan de olika bolagen bör vara.

Om man exempelvis har ett bolag med en mycket god finansiell ställning, vars kreditvärdighet man vet eller bedömer motsvarar AA, och man har ett annat bolag med en god finansiell ställning, som på samma vis motsvarar A, kan räntedifferensen (spreaden) i marknaden, i detta fall mellan avkastningskurvorna för ratingkategorierna AA och A i indexet, bli en approximativ vägledning för differentieringen av de båda bolagens borgensavgifter. O s v.

I tabellen under ”Upplåningsräntor för privata företag” ovan återfinns den detaljerade information som behövs för att skatta differenser inom koncerner. För att ge en stabil bild återspeglar tabellen 24-månadersdata. Ytterligare praktisk vägledning har vi samlat i ett räkneexempel här nedan. Kontakta oss gärna för svar på frågor, stöd och rådgivning! Vi har bland annat möjlighet att bistå med avläsning vid andra tidpunkter samt med genomsnitt för andra tidsperioder än vad som framgår ovan.

Teoretiskt räkneexempel

Hur kan man då bygga upp en konkret analys utifrån denna referensinformation?

Här ges ett teoretiskt exempel på hur man skulle kunna gå till väga

Vi antar i detta exempel att det handlar om en koncern i en mellanstor kommun med ett bostadsbolag och två övriga bolag. För bostadsbolaget är två lån aktuella: ett med en löptid på 3 år och ett med en löptid på 1 år.

I det första steget görs en ungefärlig bedömning av vilken kreditvärdighet/finansiell ställning det kommunala bostadsbolaget har. Det är alltså känt att det fåtal större kommunala bostadsbolag som faktiskt har en rating har tenderat att ligga i närheten av AA. Det teoretiska bostadsbolaget i detta exempel har relativt starka siffror vad gäller soliditet, avkastning och resultat. Vi bedömer att bolaget har en starkare än god, men ändå inte mycket god, finansiell ställning. Därmed skulle det nog inte nå upp till AA, utan skulle rimligen – för just denna analys – ligga någonstans mittemellan AA och A.

I det andra steget börjar vi med att, med hjälp av indexet, göra en skattning av vilken ränta som för upplåning med denna ungefärliga kreditvärdighet skulle gälla i den privata marknaden.

För det första lånet, på 3 år, läser vi av värdet för 3 års löptid på avkastningskurvorna för AA- respektive A-kategorierna (grafen under ”Upplåningsräntor för privata företag”). Vi konstaterar att det nog är rimligt att göra observationerna vid aktuell tidpunkt. Som marknadsränta tar vi ett genomsnitt av de två värdena för AA- respektive A-kategorierna. Lånet tas de facto från Kommuninvest. Borgensavgiften beräknar vi därmed som den skattade marknadsräntan minus den ränta som betalas till Kommuninvest. I de fall där det gått en tid, upp till en månad, sedan den senaste månadsuppdateringen av grafen och man sett att marknadsräntorna rört sig markant kan man vända sig till oss för att få en specifik avläsning för den tidpunkt då lånet tas.

För det andra lånet, på 1 år, följer vi samma procedur. Den enda skillnaden är att vi läser av värdena för 1 års löptid.

Om man vill fastställa en borgensavgift i ett längre tidsperspektiv, snarare än med koppling till ett enskilt lån, kan det vara rimligt att för en preciserad tidsperiod beräkna borgensavgiften som den genomsnittliga skattade marknadsräntan minus den genomsnittliga ränta som betalas av det kommunala bolaget.

I det tredje steget säkerställer vi att vi har en rimlig differentiering av borgensavgifterna mellan bolagen i koncernen. Vi inleder med att göra en jämförelse mellan de tre bolagens kreditvärdighet/finansiella ställning genom att använda nyckeltal för soliditet, avkastning och resultat. Utifrån detta drar vi slutsatsen att de båda övriga bolagen kan anses ha en kreditvärdighet/finansiell ställning som ligger en bit under bostadsbolagets. Den finansiella ställningen kan sägas vara god. Utifrån tabellen under ”Upplåningsräntor för privata företag” noterar vi att räntedifferensen i den privata marknaden mellan ett bolag som antas ligga mellan AA och A samt två bolag som antas ligga lägre, i närheten av A, uppgår till ett antal baspunkter. Vi konstaterar, eftersom det finns en viss komplexitet med två lån och tre bolag, att det är lämpligt att utgå från den genomsnittliga spreaden för alla löptider mellan avkastningskurvorna för A respektive AA. Vi konstaterar vidare att den aktuella spreaden i den privata marknaden kan sägas motsvara hälften av den totala genomsnittliga spreaden för alla löptider. I detta fall blir det 0,15 procentenheter (15 räntepunkter). Vi ser sedan till att denna skattade räntedifferens återspeglas i de tre bolagens borgensavgifter.

I det fjärde steget adderar vi, i enlighet med rekommendation 5 i vägledningen, uteblivna kostnader för alternativ finansiering. Vi utgår från att kostnadsbesparingen handlar om att inte behöva driva pantbrevsupplåning och lägger därför till 4 räntepunkter på alla tre bolags skattade borgensavgifter.

Informationen på denna sida tillhandahålls i rådgivningssyfte och kan tjäna som referens för analys av borgensavgifter. Ansvaret för hur Informationen hanteras ligger helt och hållet på användaren. Informationen ska i möjligaste mån tillhandahållas kontinuerligt med regelbundna uppdateringar av marknadsdata. Några garantier för detta kan dock inte lämnas.

The S&P Sweden Investment Grade Corporate Bond Index and associated data are a product of S&P Dow Jones Indices LLC, its affiliates and/or their licensors and has been licensed for use by Kommuninvest i Sverige AB. © 2024 S&P Dow Jones Indices LLC, its affiliates and/or their licensors. All rights reserved. Redistribution or reproduction in whole or in part are prohibited without written permission of S&P Dow Jones Indices LLC. For more information on any of S&P Dow Jones Indices LLC’s indices please visit www.spdji.com. S&P® is a registered trademark of Standard & Poor’s Financial Services LLC (“SPFS”) and Dow Jones® is a registered trademark of Dow Jones Trademark Holdings LLC (“Dow Jones”). Neither S&P Dow Jones Indices LLC, SPFS, Dow Jones, their affiliates nor their licensors (“S&P DJI”) make any representation or warranty, express or implied, as to the ability of any index to accurately represent the asset class or market sector that it purports to represent and S&P DJI shall have no liability for any errors, omissions, or interruptions of any index or the data included therein.

Historisk data

Referensinformation februari 2024

Referensinformation april 2024