Likviditetsplanering

5 frågor för en bättre likviditetsplanering

Hur ser er process ut?

Ett sätt att säkerställa en smidig och effektiv likviditetsplanering är att tydliggöra hur processen ser ut. En väl dokumenterad process möjliggör dessutom att de nyckelpersoner i organisationen som berörs av processen kan få samsyn kring det arbete som behöver göras. Vidare ger den förutsättning för kontinuerlig utvärdering och förbättring av hur arbetet bedrivs.

Nedan följer en övergripande beskrivning av hur en likviditetsplaneringsprocess kan se ut. Processen är framtagen utifrån samtal med olika kommuner och regioner och är tänkt som inspiration snarare än som ett facit på hur det bör se ut.

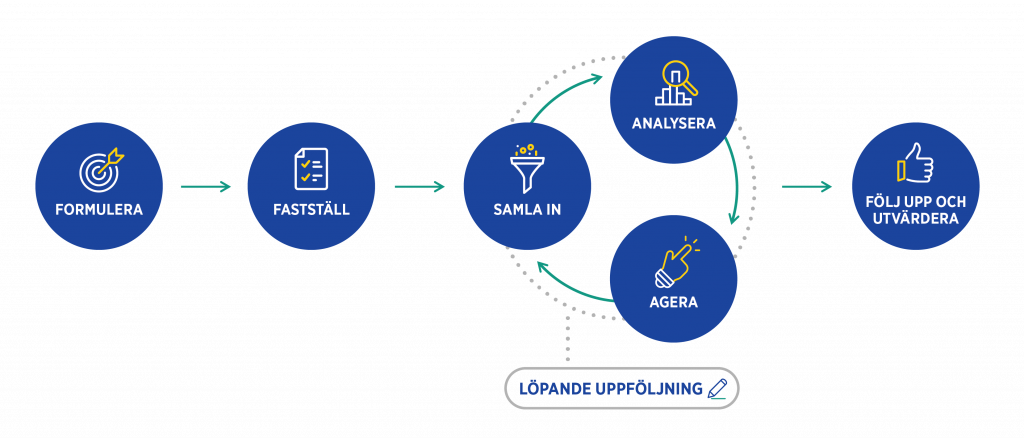

Processflöde

Övergripande beskrivning

Formulera

– Ramar för likviditetsplaneringen

- Sätt upp mål och syfte med er likviditetsplanering

- Sätt upp riktlinjer för hur ni ska hantera olika likviditetssituationer

- Bestäm medel för hantering av över- respektive underskottslikviditet (checkkredit, likviditetsreserv etc)

Fastställ

– Rutiner och arbetssätt

- Utforma processen och sätt upp rutiner för likviditetsplaneringen (vad som ska göras, hur ofta, av vem etc)

- Ta fram prognosmodell (vilken prognoshorisont, vilka flöden, vilken metod etc)

- Bestäm arbetsverktyg (Excel, KI Finans eller andra system)

- Klargör hur data ska samlas in (schema och kommunikation)

- Dokumentera arbetssätt och rutiner

Samla in

– Bearbeta information

- Uppdatera banksaldo

- Inhämta flöden från organisation (manuellt eller automatiskt)

- Lägg in flöden i prognosmodell (gemensamt arbetsverktyg eller inhämtning)

Analysera

– Hur det ser ut framåt?

Undersök hur likviditetssituationen ser ut:

- Har vi över- eller underskottslikviditet?

- Är prognos i enlighet med mål och riktlinjer?

- Kort sikt: Kommer vi klara av våra betalningsförpliktelser under kommande veckor?

- Medellång sikt: Behöver vi ta upp ny finansiering under kommande månader?

Agera

– Utifrån situation och riktlinjer

Vidtag åtgärder i enlighet med mål och riktlinjer

- Vid överlikviditet: Exempelvis amortera, placera, behåll på kontot

- Vid underlikviditet: Exempelvis nyttja checkkredit, låna (internt eller externt), sälj finansiella tillgångar

Löpande uppföljning

- Följ upp och uppdatera banksaldo

- Uppdatera flöden vid ny information (när fakturor kommit in, planer förändrats etc)

Följ upp och utvärdera

– Hur går det? Bör rutiner förändras?

- Hur träffsäkra är vi?

- Bör vi ha göra något annorlunda?

- Åtgärder? Exempelvis: Behöver flöden förfinas eller klumpas ihop?

- Lägger vi rimlig tid på likviditetsplaneringen utifrån vad vi får ut?

- Går det att effektivisera/automatisera delar av processen?