Figur 11: Självfinansieringsgrad för kommun- och regionkoncerner 2010-2018

Källa: SCB

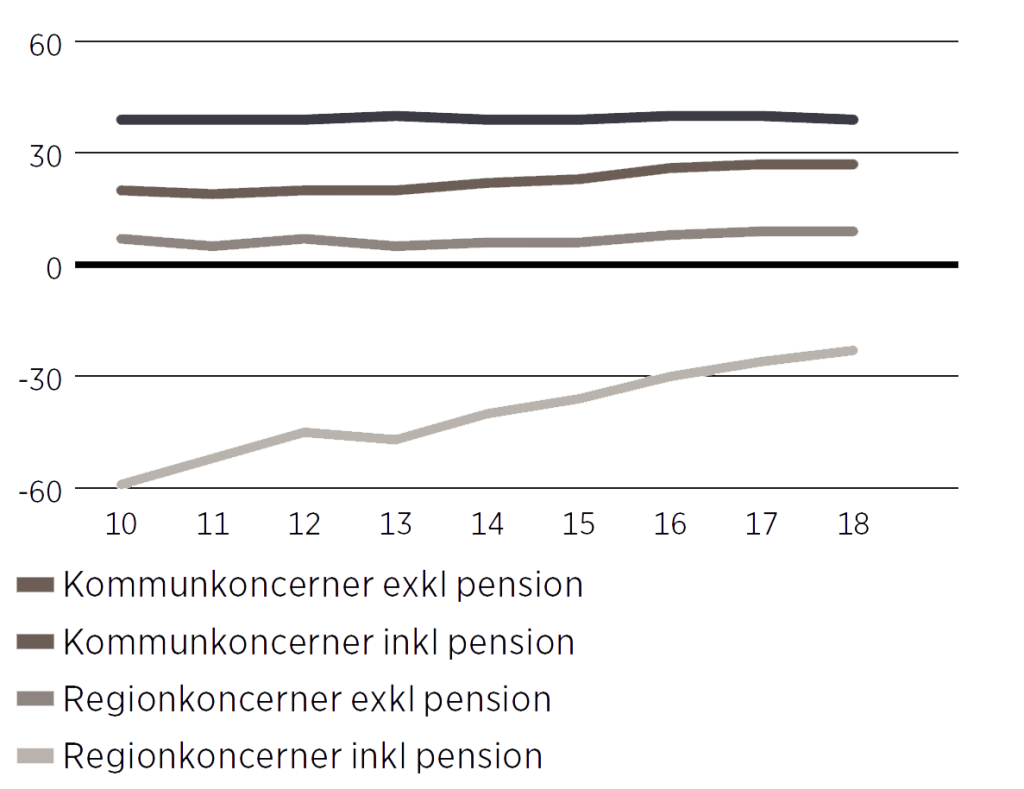

Figur 12: Soliditet för kommun- och regionkoncerner 2007-2018

Källa: SCB

I Figur 12 framgår utvecklingen för kommun- respektive regionkoncernernas soliditet både inklusive och exklusive pensionsåtaganden. För kommunkoncernerna är soliditeten exklusive pensionsåtaganden 2018 på samma nivå som den var 2010, 39 procent. Inklusive pensionsåtaganden har soliditeten förbättrats från 20 procent till 27 procent under samma tidsperiod. Regionernas soliditet inklusive pensionsåtaganden har förbättrats kraftigt, men regionerna har fortfarande en negativ soliditet på aggregerad nivå.

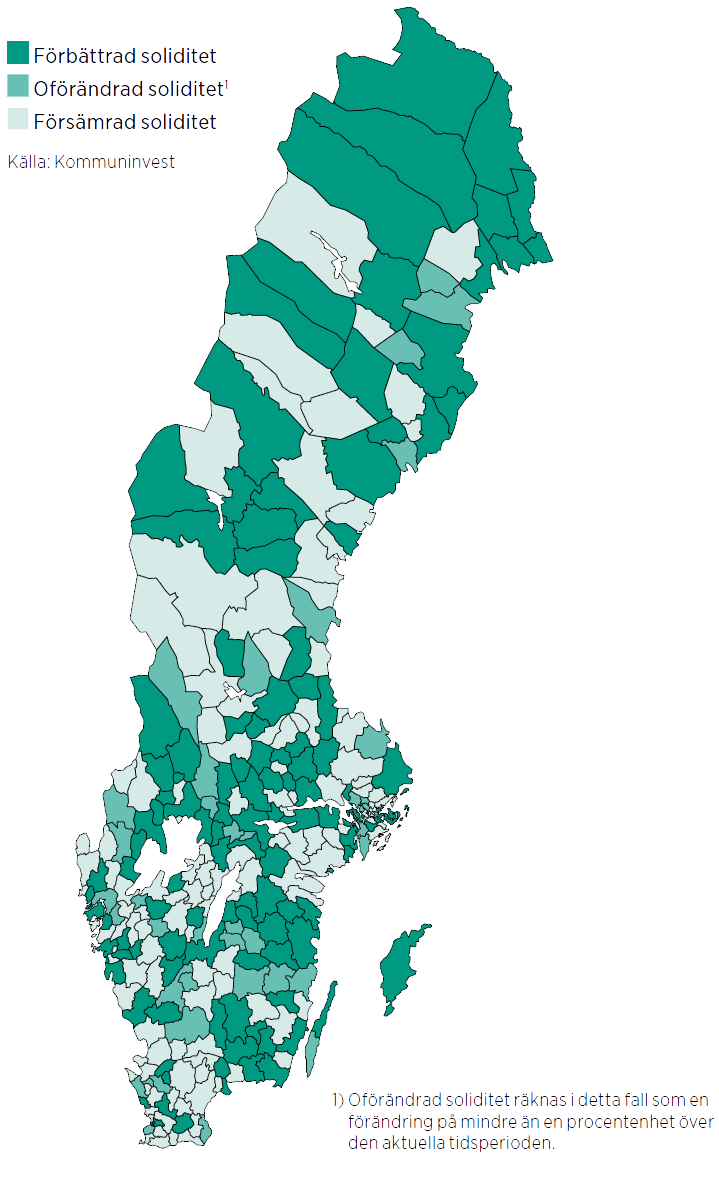

Ytterligare en iakttagelse är att spridningen i soliditet mellan olika kommuner successivt har minskat, främst beroende på att soliditeten förbättrats i de kommuner som under periodens början haft en låg soliditet. Mellan de olika kommungrupperna är det främst ”Storstäder” som har en hög soliditet i förhållande till övriga grupper. Gruppen ”Landsbygdskommuner med besöksnäring” uppvisar den lägsta soliditeten. Under den senaste femårsperioden har 265 kommuner förbättrat sin soliditet inklusive samtliga pensionsåtaganden och av övriga 25 kommuner har 10 kommuner en oförändrad soliditet och 15 en försämrad soliditet. Studerar vi soliditeten exklusive pensioner är kartan lite annorlunda (se Figur 13) då 127 kommuner har en försämrad soliditet, 122 en förbättrad soliditet och övriga har en oförändrad soliditet.

För att bibehålla en oförändrad soliditetsnivå samtidigt som låneskulden ökar måste det egna kapitalet öka procentuellt sett lika mycket som tillgångssidan, vilket alltså varit fallet under tidsperioden.

Ett nyckeltal som är vanligt i företagsvärlden är EBITDA, som är (Earnings before interest, taxes, depreciation and amortization) resultat före räntenetto, skatter, avskrivningar och amorteringar. Kvoten mellan EBITDA och räntebärande skulder minus likvida medel kan uttryckas som ”hur många år det skulle ta att återbetala skulden, under förutsättning att nettoskuld och EBITDA är konstanta”. Ett liknande nyckeltal, något förenklat, kan tas fram genom att ta förhållandet mellan årets resultat plus avskrivningar och kommunkoncernens räntebärande skulder, detta utgör en mix av de båda nyckeltalen, soliditet – som tittar på balansräkningen och självfinansieringsgraden – som främst har en koppling till resultaträkningen.

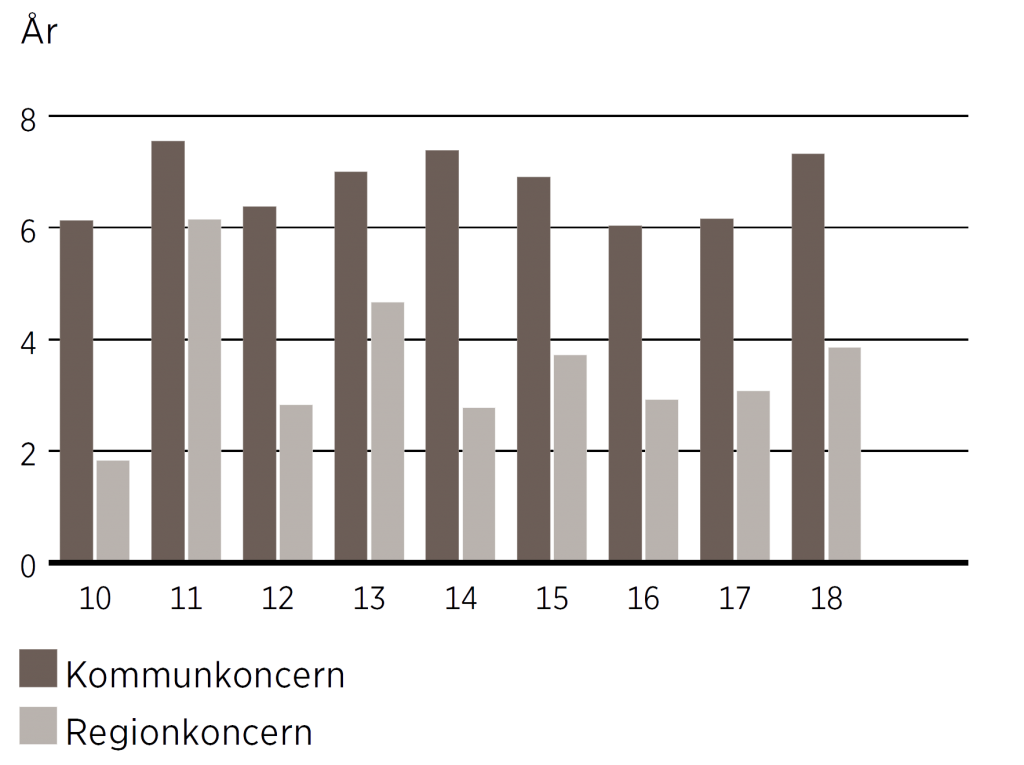

Återbetalningstiden – om den mäts som låneskuldens storlek i förhållande till resultat och avskrivningar – har ökat för både regioner och kommuner under 2017 och 2018, vilket innebär en längre återbetalningstid.

Figur 13: Förändring av soliditet per kommunkoncern 2014-2018

Figur 14: Resultat och avskrivningar i förhållande till låneskuld i kommun- och regionkoncerner 2010-2018

Under 2018 har självfinansieringsgraden minskat, soliditeten inklusive samtliga pensionsåtaganden har ökat, exklusive pensionsåtaganden ser vi en minskning. Återbetalningstiden, beräknad enligt ovan, har ökat. Nyckeltalen tyder på en försämrad ekonomisk situation under 2018, jämfört med både 2017 och 2016. Både soliditeten och vårt mått på återbetalningstid ligger dock inom tidigare intervall. Den sjunkande självfinansieringsgraden ger indikationer på att kommuner och regioner har allt svårare att upprätthålla de resultatnivåer som erfordras för att klara den ökande investeringstakten.

Vår bedömning är att sektorn klarar av en period med lägre självfinansieringsgrad och ökad låneskuld, så länge intäkterna är tillräckliga för att täcka driftskostnaderna.