16 maj, 2024

FörfattareMattias BokenblomKeep it simple – ett case för passiv skuldförvaltning

Inom tillgångsförvaltning finns det starka argument för att en passiv förvaltning är mer effektiv över tid än en aktiv förvaltning. Att aktivt välja ut aktier och andra värdepapper är i genomsnitt och över tid sämre än att investera i en indexfond. Frågan är om detsamma gäller för skuldförvaltning? Lönar det sig att göra aktiva val i skuldportföljen vad gäller kapital- och räntebindning? Veckans blogginlägg kommer att titta närmare på den frågeställningen genom att jämföra utvecklingen av kommunsektorns genomsnittsränta med genomsnittsräntan i en passivt förvaltad fastränteportfölj. För ett mer ingående resonemang rekommenderas fördjupningen till vår kvartalsvisa rapport Kommunsektorns skuldförvaltning¹.

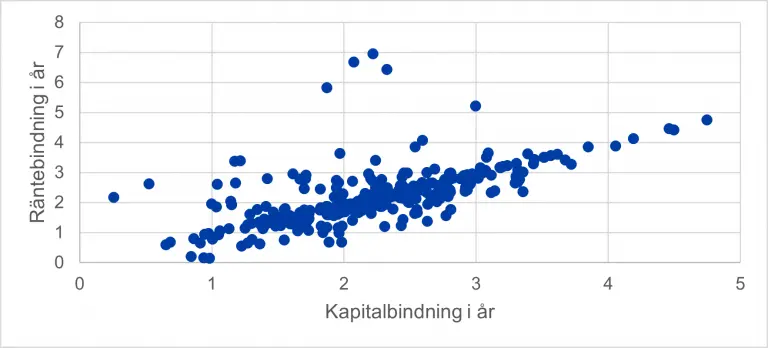

Kommunsektorn låneskuld i Sverige har två intressanta karaktärsdrag. På aggregerad nivå har den genomsnittliga kapital- och räntebindningen på kommunsektorns låneskuld legat förvånansvärt stabilt, runt två och ett halvt år, under ganska lång tid. Riskaptiten med avseende på refinansieringsmöjligheter och räntekänslighet har varit relativ konstant. Men nedbrutet på enskilda skuldportföljer är skillnaderna inom sektorn stora. Figur 1 visar genomsnittlig kapital- och räntebindning hos cirka 250 kommunkoncerner i början av 2024. Spridningen mellan punkterna visar på skillnaderna i skuldförvaltningsstrategier mellan olika låntagare. I skuldportföljerna över diagonalen används derivat för att förlänga räntebindningen förbi kapitalbindningen medan portföljerna under diagonalen innehåller en mix av lån med fast och rörlig ränta. Gemensamt för alla låntagare är dock önskan att minimera räntekostnaden givet sin valda risknivå.

Figur 1: Genomsnittlig kapital- och räntebindning på kommunkoncernnivå 2024

Källa: Kommuninvest

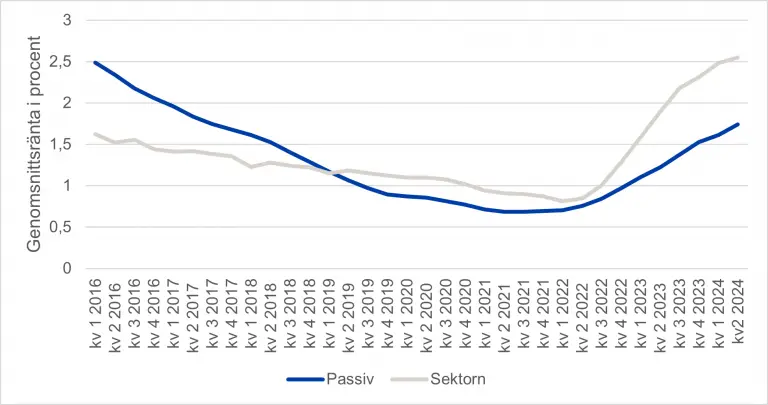

Ambitionen att minska upplåningskostnaden med ytterligare någon baspunkt innebär ofta ett kontinuerligt kalibrerande av löptider, upplåningskanaler och kombinationer av lån och derivat. Frågan är dock om detta aktiva positionerande resulterar i lägre upplåningskostnader över tid jämfört med en passiv strategi? För att svara på frågeställning har kommunsektorns upplåningskostnader från början av 2016 till slutet av 2023 jämförts med räntekostnaden för en helt passiv fastränteportfölj. Den passiva fastränteportföljen uppnår samma kapital- och räntebindning som sektorn som helhet genom att enbart bestå av femåriga fasträntelån. Utfallet i jämförelsen återfinns i Figur 2.

Figur 2: Genomsnittsräntan för kommunsektorns respektive en fastränteportfölj kvartal 1 2016 – kvartal 2 2024

Källa: Kommuninvest

Det är vanskligt att dra slutsatser baserat på utfallet i en enskild tidsperiod. Men med det sagt är det empiriska resultatet intressant. För hela tidsperioden är skillnaden mellan skuldportföljerna 6 baspunkter eller knappt fem procent, till den passiva fastränteportföljens fördel. Studeras endast åren 2019–2021, då de yttre förutsättningarna var relativt neutrala och inte borde gynnat endera av skuldportföljerna var genomsnittsräntan i fastränteportföljen i genomsnitt hela 19 baspunkter eller 18 procent lägre än för sektorns som helhet.

En passiv fastränteportfölj kan upplevas som väl enkel och osofistikerad, till och med tråkig, men i denna första analys så finns det inget som tyder på att den skulle vara mindre effektiv än genomsnittet av mer aktiv skuldförvaltning. Snarare tvärtom. Om kommunsektorn som helhet hade finansierat sig med femåriga fasträntelån från Kommuninvest under 2010-talet fram till idag hade räntekostnaden varit i genomsnitt 400 miljoner kronor lägre per år mellan 2016 och 2023.

¹ https://kommuninvest.se/forskning/kommunsektorns-skuldforvaltning/fordjupning/