30 maj, 2024

FörfattareViktor JohanssonTvå trender inom kommunsektorns skuldförvaltning

Varje kvartal publicerar vi den digitala rapporten Kommunsektorns skuldförvaltning Länk till annan webbplats. som följer nyckeltal så som ränta, kapital- och räntebindningstid och lånens förfallostruktur. Siffrorna från det senaste kvartalet berättade bland annat att räntorna på nya affärer sjönk för andra kvartalet i rad och att genomsnittsräntan totalt sett, på alla lån och derivat, var 2,51 procent. Även om rapporten också innehåller vissa tidsseriediagram jämförs nyckeltalen i regel endast med kvartalet innan. Det kortsiktiga perspektivet kan dölja trender i datamaterialet och i kommunsektorns skuldförvaltning. I dagens blogginlägg tänkte jag därför dela med mig av det längre perspektivet.

Länk till annan webbplats. som följer nyckeltal så som ränta, kapital- och räntebindningstid och lånens förfallostruktur. Siffrorna från det senaste kvartalet berättade bland annat att räntorna på nya affärer sjönk för andra kvartalet i rad och att genomsnittsräntan totalt sett, på alla lån och derivat, var 2,51 procent. Även om rapporten också innehåller vissa tidsseriediagram jämförs nyckeltalen i regel endast med kvartalet innan. Det kortsiktiga perspektivet kan dölja trender i datamaterialet och i kommunsektorns skuldförvaltning. I dagens blogginlägg tänkte jag därför dela med mig av det längre perspektivet.

Kortare kapital- och räntebindningstid, igen

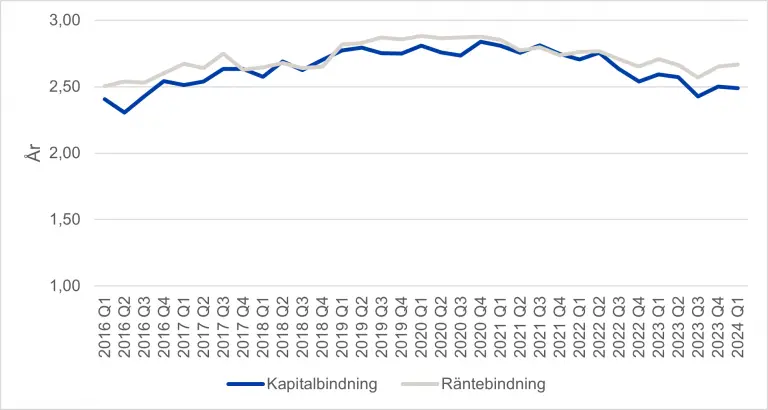

Några år efter finanskrisen 2008/2009 började kommunsektorns kapital- och räntebindningstider stiga för att vid slutet av 2010-talet ligga strax över 2,8 år i genomsnitt. Trenden, eller kanske egentligen trendbrottet, de senaste 2-3 åren pekar i stället åt andra hållet. Kapital- och räntebindningstiden blir allt kortare, och liknar i dag nivåerna vi kunde se för ungefär 7 år sedan.

Figur 1: Kapital- och räntebindningstid, kvartal 1 2016 – kvartal 1 2024

Källa: Kommuninvest

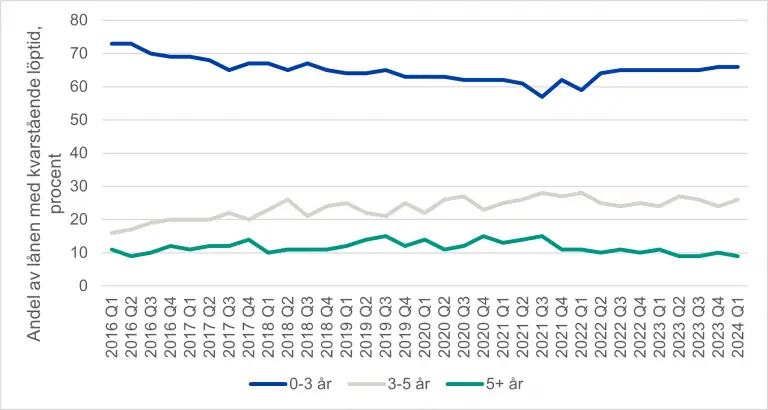

Underliggande siffror till Figur 1 pekar ut i huvudsak två delar som ligger bakom trendbrottet. Figur 2 visar att andelen lån på kortare löptider (under 3 år, blå linje) har ökat sedan slutet av 2021, med ungefär 6 procentenheter. Samtidigt har andelen lån med längre löptider (över 5 år, grön linje) minskat med ungefär lika mycket. Förflyttningen mot kortare löptider får föga förvånande genomslag i de aggregerade siffrorna.

En hypotes till att förklara beteendeförändringen, som har diskuterats i tidigare blogginlägg, är att man ville ”vänta-och-se” hur räntan skulle utvecklas när den började stiga under slutet av 2021. Den rörliga räntan var dessutom betydligt lägre än räntor med längre löptider under stora delar av 2022. Detta berodde på att marknaden redan hade prisat in framtida räntehöjningar som Riksbanken inte än hade hunnit med att genomföra. Flera valde därför att låna kort till vid tidpunkten lägre nivåer, vilket har kortat ner både kapital- och räntebindningstiden i sektorn.

Figur 2: Kapitalbindning, kvartal 1 2016 – kvartal 1 2024

Källa: Kommuninvest

Implikationerna av kortare kapital- och räntebindning är högre ränterisk och refinansieringsrisk, vilket inte minst spelar roll för hur snabbt ränteförändringar letar sig in bland låntagarnas kostnader och i förlängningen deras resultat. Trendbrottet medför en högre risk för volatila räntekostnader, allt annat lika, vilket kan vara tufft för de med små marginaler när räntorna rör sig uppåt.

Fasträntelån mer populärt, och derivat mindre populärt

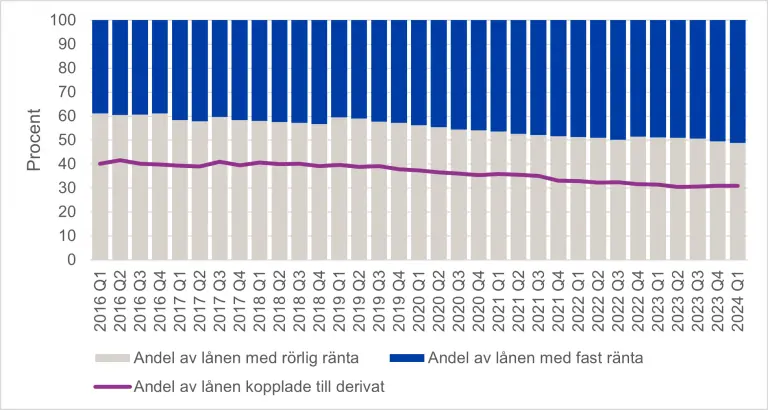

Den andra trenden är att preferenserna för att använda sig av fasträntelån eller derivat för att binda räntan har förändrats en del. Figur 3 visar att andelen lån med rörlig ränta (grå stapel) tydligt har minskat under den senaste åttaårsperioden, till fördel för fasträntelån. Under det senaste kvartalet fanns det till och med en större volym fasträntelån (blå stapel) än lån till rörlig ränta inom kommunsektorn.

En anledning, som troligtvis kan förklara en del av förflyttningen, är att derivatanvändandet har blivit mindre populärt. För åtta år sedan räntesäkrades ungefär 40 procent av kommunsektorns lån med räntederivat (lila linje). I dag är samma nivå nere på 30 procent, och i nominella termer (alltså kronor och ören) är volymen som räntederivaten utgör ungefär densamma som för 5 år sedan. Under samma femårsperiod har antalet derivat minskat med 25 procent och av derivatvolymen som finns idag står ett tiotal kommun- eller regionkoncerner för nästan 60 procent.

Vidare har marknadens förväntningar förändrats under de senaste två kvartalen och gjort att de längre räntorna har sjunkit. Detta har medfört att fasträntelån har varit billigare än rörliga lån vid upplåningstillfället. Möjligtvis har även detta bidragit till fasträntelånens popularitet den senaste tiden.

Figur 3: Rörlig eller fast ränta samt derivatanvändning, kvartal 1 2016 – kvartal 1 2024

Källa: Kommuninvest

Förflyttningen mot mer fasträntelån och färre derivat kan vara ett tecken på att kommunsektorn går mot en högre grad av enkelhet i sina portföljer. Kanske bedöms eventuella fördelar med derivat inte överstiga den ökade komplexiteten. Att sträva efter en enkelhet i skuldportföljen behöver inte heller vara negativt, tvärtom kan det vara positivt. I vårt blogginlägg för två veckor sedan om passiv och aktiv skuldförvaltning verkade det som att just enkelheten var en vinnande faktor.

Huruvida trenderna fortsätter på samma spår i framtiden är svårt att sia om, men det är förändrade beteendemönster som kan vara intressant att kika vidare på. Är trendbrottet med kortare kapital- och räntebindningstider bestående eller endast en effekt av beteendeförändringar under en osäker ränteperiod? Och fortsätter förflyttningen mot en allt större andel fasträntelån även framöver, eller ska derivaten hitta tillbaka in i sektorns skuldportföljer?