Rapporten ”Utjämning av kommunskatterna”, som publicerades för några veckor sedan och därefter bl a diskuterades i ett webbinarium, har fått en hel del uppmärksamhet. Reaktionerna har varit många och intressanta. Emelie Värja, som är forskningsansvarig på Kommuninvest och som tillsammans med Dan Ericsson och Sören Häggroth skrivit rapporten, ser flera viktiga frågeställningar att utifrån rapporten fortsätta att fördjupa sig i.

Vad finns att säga om alla inspel och kommentarer?

– Det är naturligtvis väldigt roligt med uppmärksamheten. Ett syfte med att ta fram en rapport av det här slaget är ju att stimulera debatt. På en fråga som ställdes till samtliga deltagare under webbinariet svarade en stor majoritet att kommunalskattefrågorna bör diskuteras mer än idag. Gruppen var i det fallet speciell, men jag ser och hör även andra som säger ungefär samma sak: det finns mycket mer att undersöka och göra på skatteområdet.

En generell frågeställning som dykt upp ett par gånger är varför vi i rapporten bara fokuserade på kommunerna, när regionerna har höjt skatten mest. Orsaken är, helt enkelt, att det är hos kommunerna som skillnaderna i skattesats är riktigt betydande. Bilden på den regionala sidan är annorlunda. Den genomsnittliga skattesatsen för regionerna är 11,54 procent. Skillnaden mellan högsta och lägsta skattesats är 1,25 procentenheter. Det ger en procentuell avvikelse på 11 procent. Den genomsnittliga skattesatsen för kommunerna ligger på 21,67 procent. Skillnaden mellan högsta och lägsta skattesats är där hela 6,70 procentenheter – en procentuell avvikelse på 31 procent. Skatteskillnaderna är alltså betydligt större sak på den kommunala än den regionala sidan.

Ett huvudspår i rapporten är att försöka förklara skillnaderna i skattesats mellan landets kommuner. Har det tillkommit några nya idéer eller perspektiv i den delen?

– Precis. Vi analyserar en rad olika förklaringsfaktorer. Ambition och effektivitet är två faktorer som vi särskilt lyfter fram. Dessa är viktiga för policyresonemanget. Det finns en ganska bred samsyn om att skillnader i skattesats som bara beror på dessa faktorer är rimliga. Det ses, till exempel, som acceptabelt att kommuner med lägre ambitioner och/eller högre effektivitet också har lägre skatt. Men dessa faktorer förklarar långtifrån allt. Analysen visar att det fortfarande finns andra, strukturella faktorer som samvarierar med skillnaderna i skattesats. En faktor som har en negativ samvariation är folkmängd. Små kommuner har högre skattesats än stora, då kontrollerar vi ändå för ambition och effektivitet i verksamheterna som finns med i kostnadsutjämningen genom att lägga in just nettokostnadsavvikelsen som variabel. Resultatet från den skattningen gör att förslaget kring småkommunstillägg läggs fram.

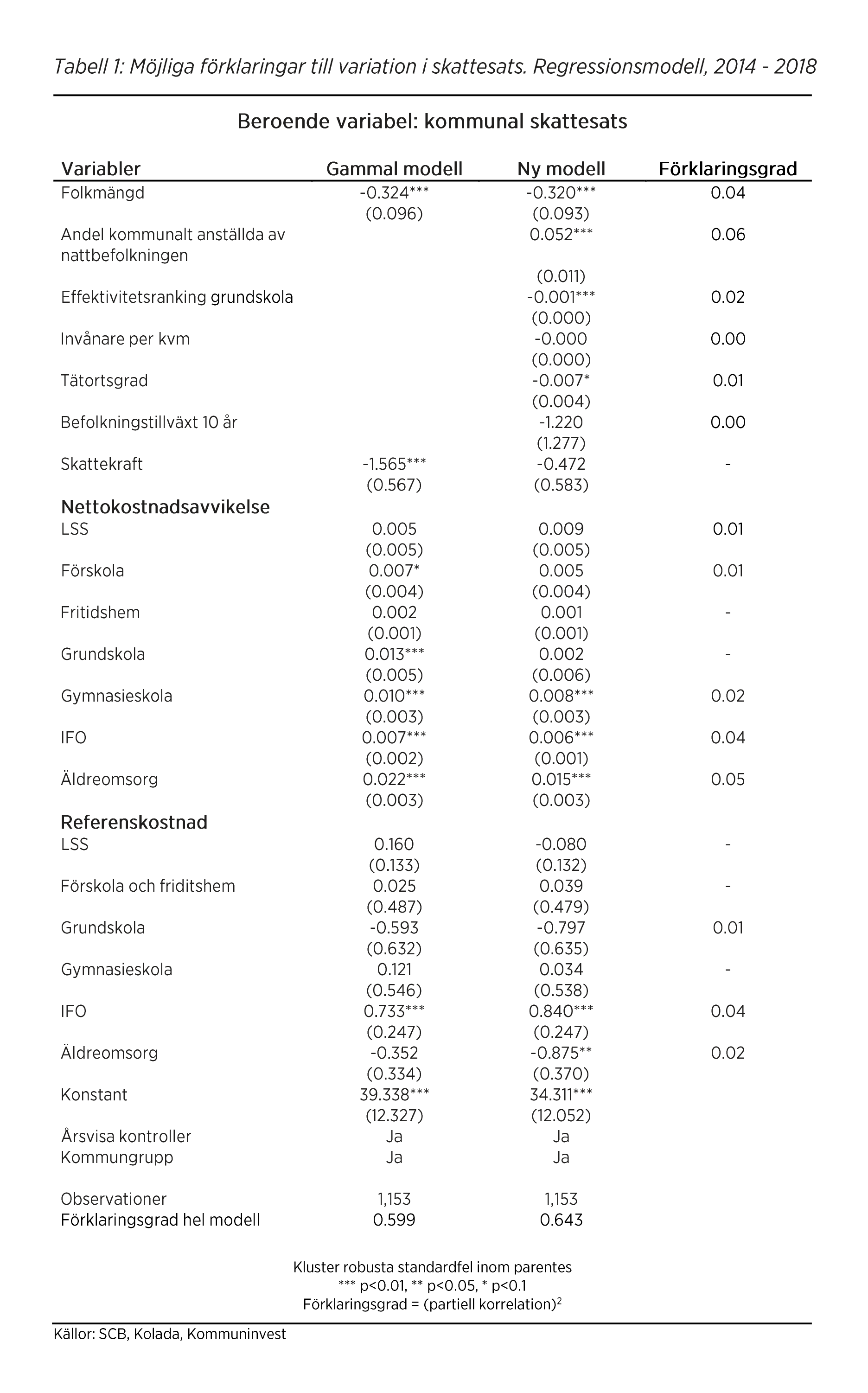

Sedan rapporten släpptes har vi fått flera förslag på andra förklaringsfaktorer, eller snarare variabler som kan användas för att mäta dessa förklaringsfaktorer. Vi har tittat närmare på fyra av dem genom att inkludera dessa i den modell som vi använde i rapporten. I den modellen finns redan variablerna skattekraft, nettokostnadsavvikelse för de olika verksamhetsområdena i kostnadsutjämningen samt dess referenskostnad. Vi tar även, som i rapporten, fram ett värde för den partiella korrelationen i kvadrat mellan respektive variabel och skattesatsen. Denna talar om för oss hur mycket av skillnaden i skattesats som i denna modell förklaras av respektive variabel.

Detta låter mycket intressant. Vad kom ni fram till när det gäller dessa fyra förklaringsvariabler?

– Resultaten är samlade i tabell 1.

- Befolkningstillväxt. Här handlar det om tillväxten under de senaste 10 åren.

Denna variabel är insigninfikant, alltså utan påvisbar samvariation, i denna analys. Detta skulle möjligen kunna bero på att den främst påverkar de enskilda verksamheter som vi kontrollerar för.

- Gleshet. Detta försöker vi fånga in i två variabler: invånare per kvm samt tätortsgrad.

Medan invånare per kvm är insignifikant visar det sig att tätortsgrad har en viss effekt. Detta är en viktig observation. Det skulle exempelvis kunna innebära att man vid planer på kommunsammanslagningar behöver väga två motstridiga effekter mot varandra: vinsten i att få fler invånare mot förlusten i att eventuellt skapa glesare förhållanden och/eller flera kommuncentra.

- Andelen kommunanställda på den lokala arbetsmarknaden. Denna faktor föreslogs av SKR. Hypotesen är att kommuner i lokalmiljöer där de är en ledande arbetsgivare förväntas ta ett större ansvar på arbetsmarknaden än kommuner som har en mindre roll som arbetsgivare i lokalsamhället. Det är en mycket bra ingång. Vi resonerade i liknande termer på ett par ställen i rapporten. Det är positivt att SKR utvecklat detta spår. I regressionsanalysen använder vi SKR:s operationalisering: andelen av nattbefolkningen som har en kommunal anställning.

En bivariat analys, alltså med bara två variabler inkluderade, tyder på att denna variabel skulle kunna förklara så mycket som 48 procent av skillnaderna i skattesats. Detta har SKR också lyft fram. Problemet är att man med en sådan analys kommit halvvägs. För att kunna få den fulla bilden av vilken samvariation variabeln i fråga har behöver man sätta in den i en multivariat analys där andra variabler som också kan påverka skattesatsen finns med. När vi gör detta i vår multivariata regressionsmodell visar det sig att variabeln mycket riktigt har en signifikant samvariation. Samtidigt visar det partiella korrelationstestet att den bara förklarar 6 procent av skillnaderna i skattesats. Med hänsyn tagen till helheten är det alltså de 6 procenten, och inte de 48, som gäller. Detta är en bra variabel som förtjänar sin plats i modellen. Men den är inte så framträdande som det vid första anblick kan verka.

- Effektivitetsranking. Svenskt Näringsliv har ett konkret effektivitetsmått som är intressant att testa. Rankingen innebär att kvalitet och kostnader viktas för att få fram ett värde för effektiviteten inom skolan och äldreomsorgen. Variabeln finns endast för dessa två verksamheter. I denna analys väljer vi att fokusera på grundskolan. Mätningen för äldreomsorgen är inte lika stabil.

Analysen visar att variabeln är signifikant. Högre effektivitet samvarierar med lägre skattesats – och vice versa. Effektiviteten i grundskolan kan förklara drygt 2 procent av skillnaden i skattesats. Denna förklaringsgrad har sannolikt att göra med att variabeln nog kan spegla kommunens totala effektivitet och inte bara effektiviteten i grundskolan.

Utöver testet av dessa fyra förklaringsvariabler – finns det något mer att ta med sig från den uppdaterade analysen?

– En sak som är viktig att konstatera är att folkmängd står sig som förklaringsvariabel även i den nya modellen. Den är signifikant och förklarar fortfarande 4 procent av variationen i kommunal skattesats. Förslaget om småkommunstillägg är alltjämt högst relevant.

Det är också intressant att notera att skattekraft går från att ha varit signifikant till att bli insignifikant i den nya modellen. Därmed faller ett av de intuitivt mest rimliga förklaringsspåren. Men det är uppenbarligen så att de nya variablerna förklarar en ganska stor del av det som skattekraften i den förra modellen fångade upp. Faktorer som driver nivån på intäkter driver också nivån på kostnaderna.

Äldreomsorgen vars nettokostnadsavvikelse har en hög samvariation med skillnaden i skattesats får nu ett negativt signifikant referenskostnad. Vad innebär då detta jo har du en tyngre struktur inom äldreomsorgen ( tyngst är antalet äldre i modellen) samvarierar det med lägre skattesats. Detta givet folkmängd, nettokostnadsavvikelse, gleshetsvariabler osv. Ett möjligt tecken på att det finns stordriftsfördelar även i den verksamheten.

Framöver hoppas jag att ännu fler kommer in och jobbar vidare med frågan om varför kommunalskatten varierar så mycket mellan kommunerna. Det är angeläget att både gräva djupare och bygga vidare. I detta borde rapporten åtminstone kunna ge ett antal ledtrådar till var man ska börja.