Att jobba med breda och framåtblickande kalkyler är ofta ett bra sätt att hitta rätt i sin ekonomistyrning. Daniel Nykvist, bitr chef för kundgruppen och finansrådgivare på Kommuninvest, konstaterar att analys- och beräkningsmodellen ”Styrning i finansiell balans” nu är mer aktuell än någonsin.

Varannan vecka, med start idag, lyfter vi olika perspektiv på aktuella finansfrågor inom den kommunala ekonomin. Först ut är Daniel Nykvist.

Analys- och beräkningsmodellen ”Styrning i finansiell balans” har i ungefär 1,5 år varit en del av rådgivningserbjudandet. Vilka är erfarenheterna så långt?

– Vi har under ett par år nu utvecklat och förtydligat vår rådgivning samt även tagit fram några nya hjälpmedel. Ett av dessa är beräkningsmodellen för ”Styrning i finansiell balans”. Modellen gör det möjligt att simulera fram ekonomiska nyckeltal på koncern-, kommun/region- eller bolagsnivå. Analysen görs i ett brett och framåtblickande perspektiv. På så vis kan man ta ett helhetsgrepp om sin ekonomistyrning.

Detta sätt att jobba har naturligtvis även tidigare använts på sina håll. Men det vi ser är att det blivit vanligare och att alltfler arbetar med denna konkreta modell. Erfarenheterna är i huvudsak positiva. Modellen fungerar som ett nyttigt stöd i de interna processerna.

När vi nu är på väg in i ekonomiskt tuffare tider för kommunsektorn, där marginalerna är snävare, blir det framåtblickande helhetsgreppet om möjligt än mer relevant. Den som exempelvis vill bygga och utveckla en investeringsplan som verkligen håller behöver ha god koll på helheten över tid.

Till grund för modellen ligger rapporten ”En mer effektiv ekonomistyrning i kommunsektorn”. Där ges en tydlig översikt av de teoretiska utgångspunkterna.

Hur fungerar modellen i praktiken?

– I ett första steg bestämmer man om det är koncernen, kommunen/regionen eller bolaget som man vill titta närmare på. Man utgår från den senaste årsredovisningen och lägger in budget/prognos framåt.

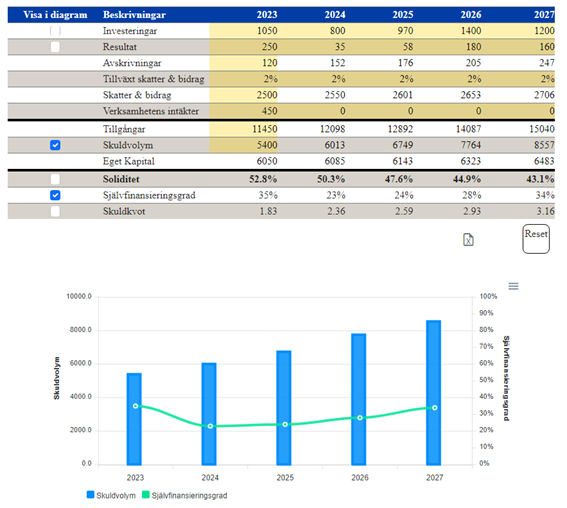

Det går att beräkna nyckeltal på tre olika sätt. Ett alternativ är att fastställa ett soliditetsmål och beräkna vilket investeringsutrymme man får med de budgeterade resultaten. Ett annat alternativ är att vända på beräkningen: att utifrån fastställt soliditetsmål och budgeterade resultat beräkna vilken nivå på investeringarna som vi klarar när vi vill växa i finansiell balans. Mest användbart än nog ändå det tredje alternativet, då vi låter modellen beräkna vad soliditeten blir utifrån de planerade investeringarna och budgeterade resultaten. I alla alternativen beräknas även framtida tillgångsmassa, skuldvolym, nivå på eget kapital, självfinansieringsgrad och skuldkvot.

Ibland talas det om att ha ”generationsperspektivet” som ett slags generell måttstock för sin ekonomistyrning. Vad handlar det om?

– Det finns mängder av mål som kan användas i analyser kring god ekonomisk hushållning. En både rimlig och nyttig ingång, för att skapa en generell struktur, är att börja i ett ”generationsperspektiv”. Det innebär att framtida generationer inte ska bekosta nuvarande generations investeringar. Vi brukar, i ekonomiska termer, prata om att se till att växa i finansiell balans – alltså att man säkerställer att både tillgångsidan och skuldsidan i balansräkningen växer lika mycket över tid. Ökar skulderna så ska tillgångarna procentuellt sett öka lika mycket. Med det upplägget vältrar nuvarande generation inte över någon ekonomisk börda på barn och barnbarn.

Resultatet är ett avgörande nyckeltal som ofta hamnar i fokus i diskussion och debatt. Vad är ett rimligt resultatmål i en kommun eller region?

– Historiskt har det skapats en bild av att ett lämpligt kommunalt resultatmål ligger kring 2 procent av skatter och generella statsbidrag. Detta har blivit ett slags schablon som många refererar till. Jag tror att det är mycket viktigt att undvika den typen av schablonmässigt tänkande. Vilket resultatmål som är lämpligt beror helt på de specifika förutsättningarna – på vilken ekonomisk situation kommunen, regionen eller bolaget i fråga befinner sig i.

För vissa kan 2 procent vara ett rimligt eller till och med för högt resultatmål. För andra kan det vara alldeles för lågt. Om man exempelvis behöver möta omfattande investeringsbehov kan det krävas långt högre resultat än så för att klara sin investeringsplan utan att soliditeten urholkas. Inte sällan behövs då ett resultatmål på 5-6 procent för att säkra balansen.

Hur får man då resultaten att gå ihop nu när inflationen skenar och räntenivåerna stigit kraftigt under 2022?

– Det kommer troligtvis att bli resultatmässigt tuffare år 2023 och 2024 än det varit på länge. Ökade pensionskostnader och höga elpriser, kombinerat med den högre räntenivån, är utmanande på flera håll.

I det läget upplever vi att det blir ännu viktigare med dialog och gemensam planering i koncernen. Generellt så har kommunsektorn en mycket stark ekonomisk ställning. Utgångsläget är bra. Med hjälp av långsiktighet och gemensam planering i koncerner går det som regel att skapa en fungerande väg framåt.

Har du frågor om modellen så får du gärna kontakta din finansrådgivare på Kommuninvest!