Vid analyser av kommunsektorns finansiella tillgångar och skulder brukar mycket fokus läggas på skuldsidan. Det gäller inte minst den årliga Kommuninvest-rapporten Den kommunala låneskulden. Nu talar mycket för att tillgångssidan behöver ges större uppmärksamhet. Under ett antal år har de finansiella placeringarna i kommuner och regioner ökat markant. Vad för det med sig för möjligheter och risker? Hur bör den förändrade dynamiken hanteras?

I analyser av kommunsektorns ekonomi och finanser brukar vi konsekvent förorda koncernperspektivet. Detta eftersom det inkluderar kommunens eller regionens sammantagna åtaganden, oberoende av verksamhetsform. Man får den helhetsbild som är så viktig för att landa rätt i ekonomiarbetet.

När det kommer till finansiella placeringar finns dock ett par anledningar att avvika från koncernperspektivet: För det första finns lejonparten av de finansiella placeringarna i kommunerna och regionerna som sådana snarare än i de kommunala/regionala företagen. För det andra så hänger koncernerna i detta avseende inte alltid så väl ihop. Det är inte ett självklart alternativ att låna ut överlikviditet från kommunen/regionen till de kommunala/regionala företagen. De interna strukturerna i form av exempelvis internbanker finns inte alltid där. Dessutom har vissa kommuner valt att inte låna ut överlikviditet till sina koncernföretag till följd av osäkerhet kring ränteavdragsregler. Till saken hör även att datatillgången när det gäller finansiella placeringar begränsad på koncernnivå.

I betänkandet En god kommunal hushållning, som inte heller använder koncernperspektivet i denna del av analysen, myntas begreppet ”överbelåning”. Med detta menas samtidig förekomst av realiserbara finansiella tillgångar och låneskuld i kommuner och regioner. ”Överbelåningen” bedöms ha ökat från 8 miljarder kronor 2007 till 56 miljarder kronor 2019. Detta innebär att betydande finansiella placeringar byggts upp parallellt med låneskuldsökningen. Den här utvecklingen sätter ljuset på en intressant fråga:

Är det rimligt att finansiella skulder och placeringar, på detta vis, ökar samtidigt?

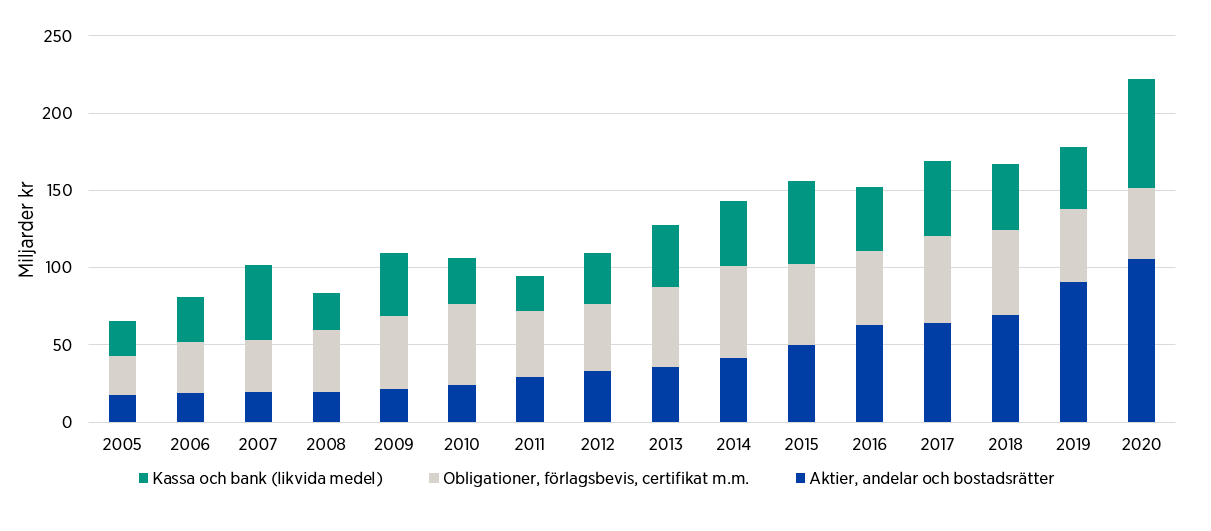

Figur 1 visar att de realiserbara finansiella tillgångarna i kommuner och regioner ökat från 66 miljarder kronor 2005 till 222 miljarder kronor 2020. Fördelningen är ungefär 50/50 mellan kommuner och regioner. Den andel som vuxit mest är aktier,¹ som stigit från 17 miljarder kronor till 106 miljarder kronor under samma tidsperiod. Under 2020 utgjorde aktier 48 procent av de realiserbara finansiella tillgångarna i kommunerna, en ökning från 18 procent 2007. För regioner utgjorde aktier 59 procent, en ökning från en notering på 16 procent 2007. Även detta genererar en intressant frågeställning: Är det rimligt att portföljerna har den typen av riskprofil?

Figur 1 Realiserbara finansiella tillgångar i kommuner och regioner, miljarder kronor

Källa: SCB

Kommunsektorns innehav av realiserbara finansiella tillgångar kan förklaras av några olika faktorer. Först och främst behöver kommuner och regioner en viss likviditet för att kunna upprätthålla en betalningsberedskap. Vid utgången av 2020 var likviditeten i kommunsektorn betydlig högre än under föregående år, vilket till största del beror på stora utbetalningar av statsbidrag under året. Många kommuner och regioner har också öronmärkta finansiella placeringar i syfte att möta framtida pensionsutbetalningar.

Den betydande förskjutningen mot en högre andel aktier kräver till viss del andra förklaringsmodeller. En delförklaring kan vara att aktieplaceringarna över tid gett bättre avkastning, vilket leder till en högre andel aktier om placeringsportföljerna inte rebalanseras. Detta förklarar dock inte hela ökningen av aktieinnehaven. Mellan åren 2005 och 2020 ökade aktieinnehaven i kommuner och regioner med över 500 procent, medan breda aktieindex i såväl Sverige som USA ökade med drygt 200 procent.

En annan möjlig delförklaring beskrivs av akronymen TINA – There is no alternative. Uttrycket sägs ha myntats redan under 1800-talet av den brittiske filosofen Herbert Spencer och användes flitigt under 1980-talet av bland annat Margaret Thatcher till marknadsekonomins försvar. Under senare år har TINA kommit att användas i finansiella sammanhang för att förklara uppgången på aktiemarknaderna. Då obligationer och andra ränteplaceringar gett låg avkastning har investerare känt sig ”tvungna” att hålla en större del av sina finansiella placeringar i aktier. Det har helt enkelt inte funnits några reella alternativ till aktieplaceringar som gett någon avkastning att tala om.

Man kan argumentera för att det finns ett alternativ till att över huvud taget placera: att amortera.

Om man ser till helheten så har kommunsektorn alltså byggt upp både omfattande realiserbara finansiella tillgångar och högre risker i placeringarna, samtidigt som låneskulden ökat. Det har skapat en ökad känslighet för såväl stigande räntor som sjunkande aktiepriser. Detta är också två saker som, i värsta fall, skulle kunna inträffa på samma gång. Sammantaget får vi en riskexponering som det finns all anledning att se till att ha bra koll på.

Huruvida trender att detta slag är rimliga eller orimligt beror på de specifika förutsättningarna. Men det är uppenbart att det gedigna helhetsgreppet och en noggrann analys behöver finnas där. Kommuner och regioner behöver reflektera över vilka finansiella risker man, utifrån de egna förutsättningarna, har förmåga och vilja att bära. Det kan handla om såväl den finansiellas styrkan i kommunen eller regionen som tidshorisonten för de finansiella placeringarna.

I betänkandet En god kommunal hushållning föreslås att programmet för god kommunal hushållning ska inkludera riktlinjer för att se över och begränsa risktagandet vid såväl upplåning som placeringar samt att dessa ska integreras med övriga mål. Detta är ett bra och viktigt förslag.

Det innebär inte att kommuner och regioner ska sluta ha placeringar, utan snarare att riskexponeringen ska vara ett resultat av medvetna överväganden och beslut. Aktiv hantering krävs. Det är det man inte har koll på som är farligt.

¹ Avser aktier, andelar och bostadsrätter med avdrag för innehav i kommunens eller regionens koncernföretag.