Vi har ett bra tag levt i en utpräglad lågränteekonomi. Nu kan den tiden vara slut. Med de senaste händelserna kring inflation och räntor är frågan om vi inte står inför en substantiell förändring. Mycket tyder på att vi kan vara på väg mot inflations- och räntenivåer som i ett historiskt perspektiv framstår som mer ”normala”.

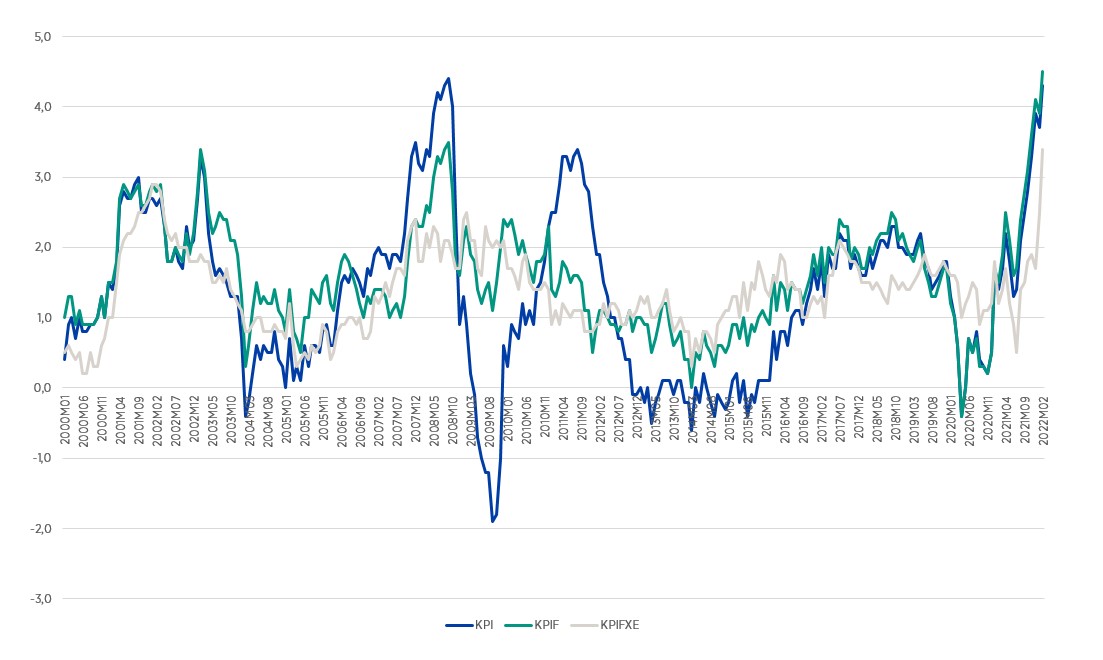

Sedan den globala finanskrisen 2008-2009 har centralbankerna ägnat mycket energi åt att försöka driva upp inflationen. Låga och stundtals negativa styrräntor, samt omfattande kvantitativa lättnader, har fungerat som huvudsakliga verktyg för att på penningpolitisk väg försöka stimulera ekonomin. Ändå har inflationen under långa perioder legat under den målnivå på omkring 2 procent som används i ett flertal länder. Den svenska utvecklingen illustreras i figur 1.

Denna bild har de senaste månaderna förändrats. På vägen ut ur pandemin har land efter land noterat höga eller till och med rekordhöga inflationssiffror. Inledningsvis gjorde många centralbanker bedömningen att den höga inflationen var tillfällig. Nu är en vanlig slutsats i stället att inflationen är på väg att bita sig fast. Inflationen drivs inte längre bara av stigande energipriser. I detta läge ser vi även en kraftig ökning i den underliggande inflationen.

Utifrån en sådan analys höjde amerikanska Federal Reserve igår sin styrränta för första gången sedan 2018. Det var en tydlig markering om att dynamiken har blivit en annan. Inflationsbekämpningen behöver prioriteras.

För svensk del blev den rekordhöga inflationssiffra som presenterades i måndags – 4,5 procent för februari (på årsbasis och enligt KPIF) – en tydlig väckarklocka. Riksbankschefen var snabbt ute och förklarade att nästa räntehöjning behöver komma tidigare än vid den tidpunkt, under 2024, som ligger i den aktuella räntebanan.

Figur 1. Inflationen i Sverige, historisk utveckling sedan år 2000, 12-månadersförändringar i procent: KPI, KPI med fast ränta (KPIF) och KPI med fast ränta exklusive energi (KPIFXE)

Källa: SCB

Om vi antar att räntorna rör sig mot mer ”normala” nivåer – vad skulle det få för konsekvenser för kommunsektorn?

Detta är en viktig frågeställning som jag vet att ett antal kommuner och regioner nu tittar närmare på. För Kommuninvests del ser vi till att kontinuerligt hålla koll på läget genom datainsamling, analyser och framskrivningar.

En första notering som man bör göra är att kommuners och regioners huvudsakliga upplåningsalternativ – Kommuninvest, affärsbanker och egna marknadsprogram – alla är nära kopplade till marknadsräntornas utveckling.

En viktig notering är också att kommunsektorn ligger relativt kort i sin räntebindning. Fjärde kvartalet 2021 registrerade vi ett genomsnitt, inklusive derivat, på 2,83 år. Det innebär att högre marknadsräntor relativt snabbt slår igenom i höjda räntekostnader.

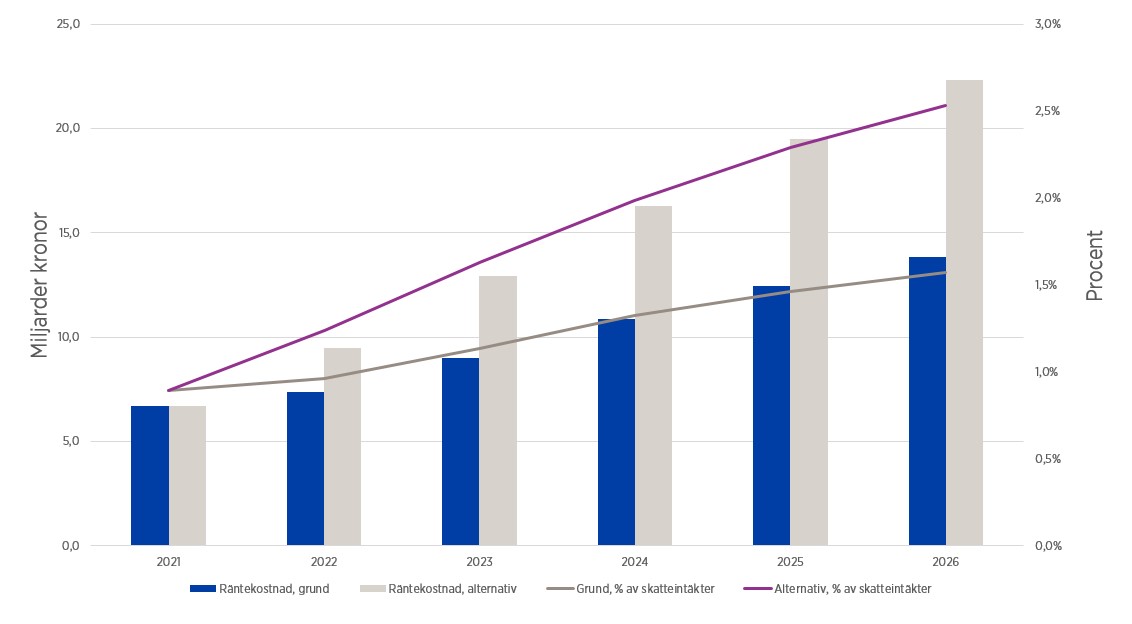

För att bedöma hur genomsnittsräntan framöver kan komma att påverka räntekostnaderna gör vi varje år en framskrivning på basis av marknadens förväntningar. Den senaste presenterade vi i januari.

Där utgår vi från vår bedömning av kommunsektorns låneskuld i slutet av 2021, på totalt 795 miljarder kronor, och antar en årlig tillväxttakt framåt på 6 procent. Analysen visar i grundscenariot att räntekostnaderna mer än dubbleras i nominella termer, från 6,7 miljarder kronor 2021 till 13,8 miljarder kronor 2026. Detta är då kopplat till både stigande skuld och stigande räntor. I det alternativa scenariot, då marknadsräntorna i stressas med 100 baspunkter, ökar räntekostnaderna till 22,3 miljarder kronor 2026. Se figur 2.

Figur 2: Framskrivning av räntekostnaderna för kommunsektorn, i miljarder kronor och som andel av skatteintäkterna, 2021–2026

Källa: Kommuninvest

Om man relaterar detta till kommunsektorns ekonomi i övrigt – vilken inverkan skulle sådana kostnadsökningar få? Hur stor roll spelar räntekostnaderna i totalen?

Att jämföra med kommunsektorns skatteintäkter är en relevant måttstock. I grundscenariot ökar räntekostnadernas andel av skatteintäkterna från 0,9 till 1,6 procent 2021-2026. I alternativscenariot ökar denna andel till 2,5 procent 2026. Det är en tydlig men inte drastisk förändring.

De skarpaste konsekvenserna av en räntehöjning framträder i stället om den ställs i relation till resultatet. Räntehöjningen i grundscenariot, på ca 7 miljarder kronor, motsvarar omkring 22 procent av det genomsnittliga resultatet för kommunsektorn under perioden 2010-2020. Höjningen i det alternativa scenariot, på ca 15 miljarder kronor, motsvarar omkring 47 procent. Även om jämförelsen haltar något då effekten beror både på ökad skuld och höjd ränta och resultatet hålls nominellt oförändrat blir inverkan i detta perspektiv stor.

Om man ser till vad som hänt sedan denna framskrivning gjordes i januari, genom att i en förenklad analys studera ändringar i forwardkurvor för perioden 2021-2026, pekar trenden i nuläget mer mot det alternativa scenariot än mot grundscenariot.

Även om det naturligtvis finns stora osäkerheter kring marknadsutvecklingen, inte minst givet den ryska invasionen av Ukraina, så är det uppenbart att kommuner och regioner behöver ta höjd för mer ”normala” räntenivåer. Den utpräglade lågränteekonomin kan snart vara historia.