Det blir alltmer tydligt att vi är på väg in i en lågkonjunktur. Flera av storbankerna kom i förra veckan med uppdaterade prognoser som alla pekar på en substantiell nedgång i BNP under innevarande år. Handelsbanken bedömer att BNP minskar med -1,0 procent, SEB -1,2 procent, Swedbank -1,3 procent och Nordea -2,0 procent under 2023.1 Nordea, som alltså har den dystraste bilden av storbankerna, menar att 2023 är ett förlorat år för svensk ekonomi.2

Det uppkomna läget innebär en svår balansgång för såväl penningpolitiken som finanspolitiken att hantera.

Mycket talar för att Riksbanken i det korta perspektivet kommer att fortsätta att föra en restriktiv penningpolitik med ytterligare räntehöjningar för att minska inflationstrycket i ekonomin. Samtidigt har räntekänsligheten i ekonomin ökat och högt belånade hushåll och en skakig kommersiell fastighetssektor medför att alltför stora räntehöjningar riskerar att få kraftigt negativa effekter för svensk ekonomi.

Även finanspolitiken står inför svåra avvägningar. Budgeten som presenterades i december var relativt återhållsam, givet den ekonomiska situationen, i syfte att inte spä på inflationstrycket. I ett läge där inflationstakten skulle falla tillbaka samtidigt som konjunkturen viker ytterligare finns dock utrymme för mer expansiv finanspolitik.

Lägre inflation skulle således kunna innebära utökade statsbidrag till kommuner och regioner för att klara den mycket tuffa ekonomiska situationen. Detta är dock inte något som kommunsektorn kan räkna med. För det första är det osäkert hur snabbt inflationen kommer att dämpas, och för det andra är det fler sektorer än den kommunala som äskar ytterligare medel från staten i det uppkomna ekonomiska läget.

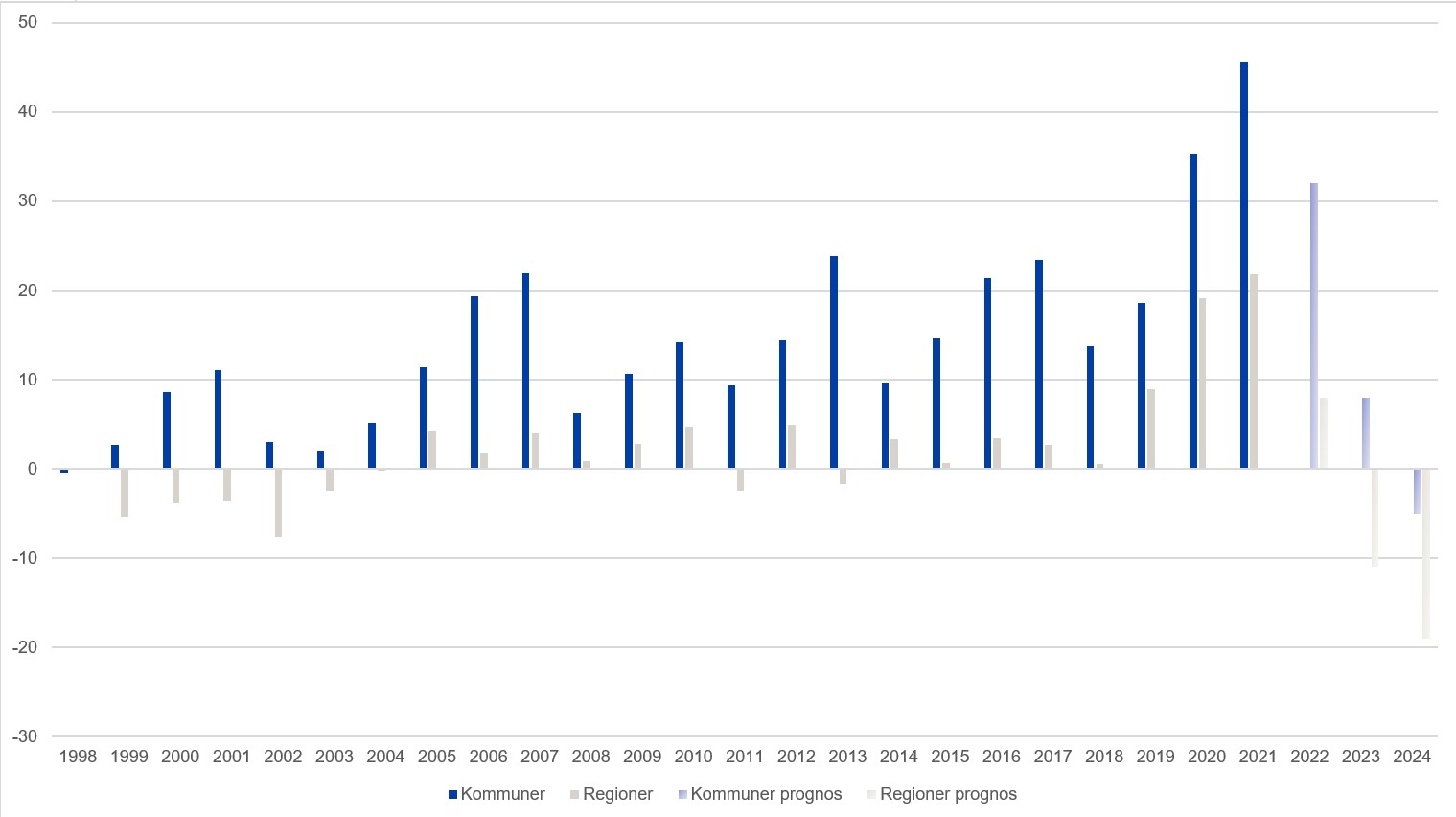

Mot denna bakgrund blir det tydligt att det inte bara är Riksbanken och regeringen som går balansgång i det aktuella makroekonomiska läget, det gör även kommuner och regioner. Figur 1 visar resultatutvecklingen i kommuner och regioner från 1998 fram till 2021, samt SKR:s prognos för 2022–2024.

Figur 1: Resultat i kommuner och regioner, miljarder kronor

Det framgår tydligt att kommuner och regioner generellt levererat mycket starka resultat under den senaste tioårsperioden, inte minst i jämförelse med hur det såg ut i början på 00-talet. Resultaten under pandemiåren 2020 och 2021 var exceptionellt starka till följd av höga statsbidrag och en bättre utveckling av skatteunderlaget än förväntat. Även 2022 ser ut att bli ett starkt år för kommunerna medan regionernas resultat pressas av ett svagare finansnetto.

Vänder vi blicken framåt så gör de stora kostnadsökningarna, som främst har sin grund i den höga inflationen, att resultaten viker kraftigt nedåt i både kommuner och regioner under 2023 och 2024. SKR bedömer att det 2024 kommer att saknas 48 miljarder kronor i kommuner och regioner för att nå ett resultat på två procent av skatter och bidrag, utan vidtagna effektiviseringsåtgärder eller ökade statsbidrag.

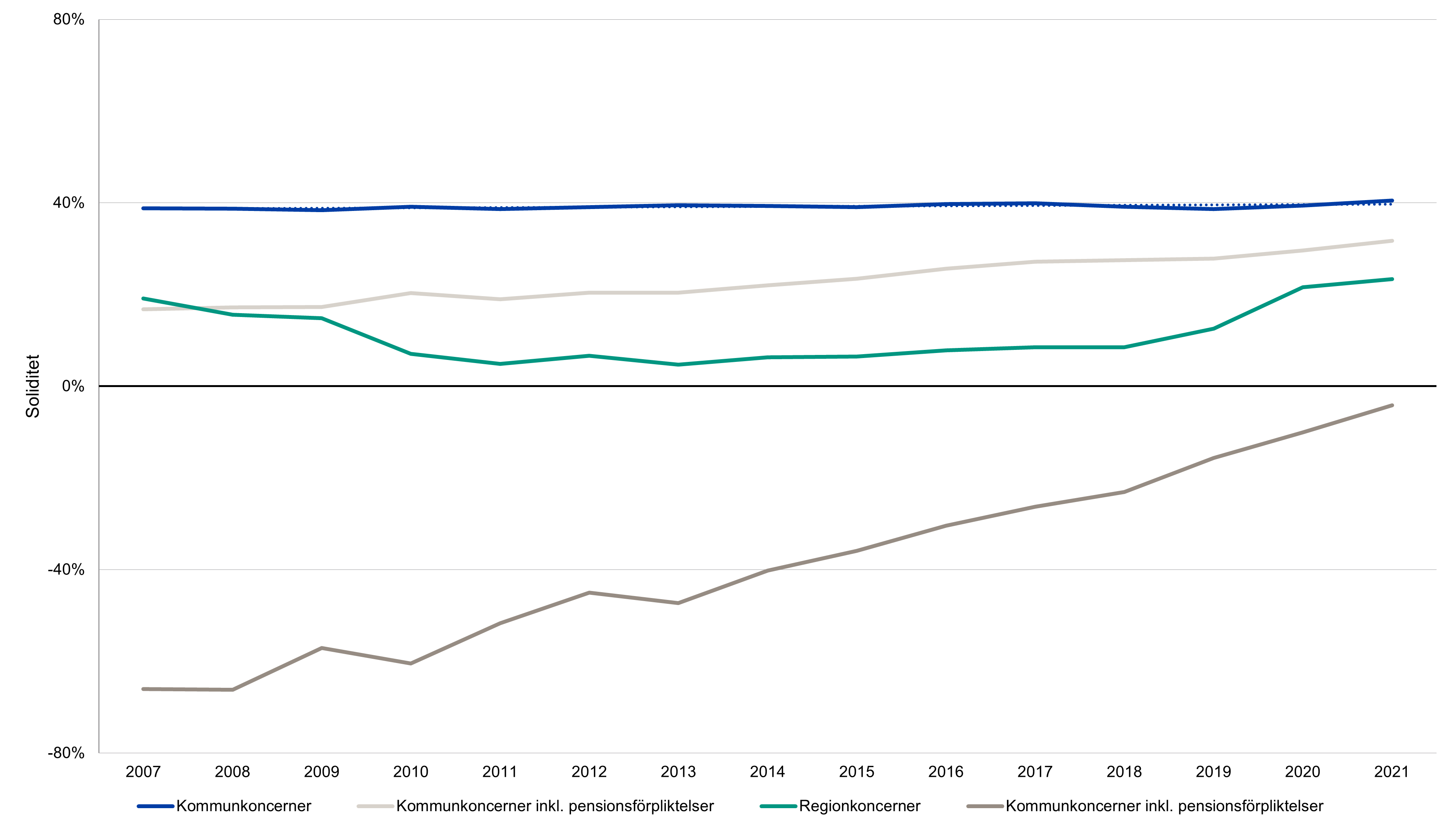

Samtidigt kan det vara nyttigt att lyfta blicken från resultaträkningen till balansräkningen för att komplettera bilden av den ekonomiska styrkan i kommunsektorn. Figur 2 visar att soliditetsutvecklingen i kommun- och regionkoncernerna, inklusive pensionsåtagandet, har förstärkts markant över tid. Även om soliditeten varierar mycket i kommunsektorn har soliditeten förstärkts i samtliga kommungrupper under denna tidsperiod.

Figur 2: Soliditet i kommun- och regionkoncerner, procent

Källa: Kommuninvest

Hur agerar då kommuner och regioner i detta läge, då resultaten ser ut att försämras kraftigt samtidigt som den finansiella styrkan generellt förbättrats över tid?

I den enkät som SKR samlat in i anslutning till ekonomirapporten3 uppgav 9 av 10 kommuner att de har sänkt resultatmålet för 2023. Vidare uppgav 4 av 10 kommuner att ett negativt resultat i budgeten kommer att balanseras med ett uttag ur resultatutjämningsreserven (RUR). Slutligen uppgav 1 av 10 kommuner att ett negativt budgeterat resultat motiveras med synnerliga skäl.

Det kan vara fullt rimligt för kommuner och regioner att sänka resultatmålen tillfälligt eller nyttja avsatta medel i RUR i det läge vi nu befinner oss. Att dra kraftigt i handbromsen genom stora kostnadsneddragningar för att klara tidigare satta resultatmål kan vara förödande för redan pressade verksamheter i kommuner och regioner. Ett sådant kollektivt agerande skulle dessutom leda till att kommunsektorn agerar procykliskt, vilket inte är önskvärt ur ett stabiliseringspolitiskt perspektiv.4

Betyder det att kommuner och regioner inte behöver vidta åtgärder i dessa ekonomiskt utmanande tider? Nej är det enkla svaret på den frågan. Även efter 2023 och 2024 finns ett kostnadstryck från en åldrande befolkning som gör att effektiviseringsåtgärder behöver göras. Vidare kommer inte utbudet av arbetskraft att räcka till för att klara kompetensförsörjningen i sektorn, vilket innebär att kommuner och regioner behöver hitta nya arbetssätt för att säkra en god välfärd för framtidens invånare.

Balansgången för kommuner och regioner består alltså i att hitta en mellanväg mellan kraftiga åtstramningar och ”business as usual”. För att hitta rätt här är långsiktighet och koncernsamordning nyckelord. I förra veckan tipsade Daniel Nykvist, bitr. chef för kundgruppen och finansrådgivare på Kommuninvest, om analys- och beräkningsmodellen ”Styrning i finansiell balans” som baseras på rapporten ”En mer effektiv ekonomistyrning i kommunsektorn”. Jag kan bara skriva under på att denna typ av vägledning blir allt viktigare för kommuner och regioner för att hitta rätt väg framåt i den aktuella ekonomiska situationen.

1 Ekonomirapporten, december 2022 (https://skr.se/download/18.2c94532618505289fbc13a74/1672152232932/Ekonomirapporten-december-2022.pdf)

2Samspel för stabilitet – en ESO-rapport om rollfördelningen mellan finans- och penningpolitik (https://eso.expertgrupp.se/wp-content/uploads/2022/09/ESO-rapport-2022_3_webb.pdf)

3 Konjunkturinstitutet, prognosjämförelse (https://www.konj.se/publikationer/prognosjamforelse.html).

4 Nordea Economic Outlook – Vågspel (https://www.nordea.com/sv/economic-outlook)