I tisdags publicerade Kommuninvest fokusrapporten Hur höga är egentligen kommunsektorns skulder?¹ Rapporten syftar till att ge svar på frågan om varför kommunernas och regionernas skulder i Sverige förefaller vara så höga ur ett internationellt perspektiv. I denna blogg sammanfattar vi rapportens slutsatser.

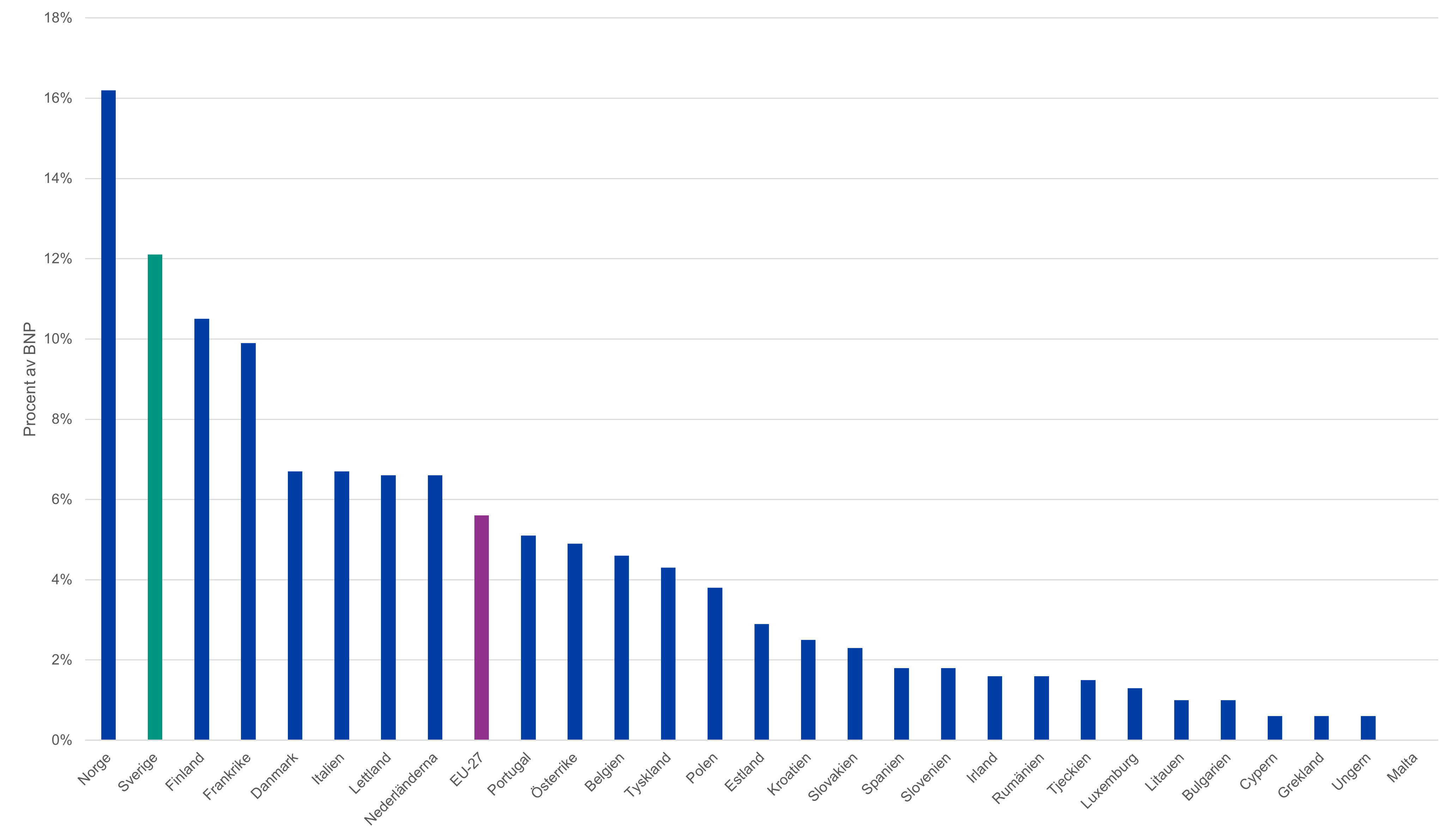

Till att börja med kan vi konstatera att Sveriges offentliga skuldsättning är låg och att den dessutom har minskat över tid. Den så kallade Maastrichtskulden uppgick enligt Ekonomistyrningsverket till 32 procent av BNP i slutet av 2022.² Kommunsektorns andel av den offentliga skulden är dock hög och har succesivt ökat, inte minst under 2010-talet. Figur 1 visar att svensk kommunsektor har den högsta skuldnivån inom EU, 12 procent av BNP 2021. Motsvarande siffra 2010 var 6 procent.

Figur 1: Kommunsektorns Maastrichtskuld som andel av BNP 2021, EU-27 samt Norge

Källa: Eurostat

Den i ett europeiskt sammanhang höga skuldsättning kan till stora delar förklaras av faktorer som är helt eller delvis är unika för svensk kommunsektor; en omfattande och decentraliserad välfärdsmodell, demografiska förändringar, stora företagskoncerner och ett utbrett användande av internbanker.

En omfattande och decentraliserad välfärdsmodell

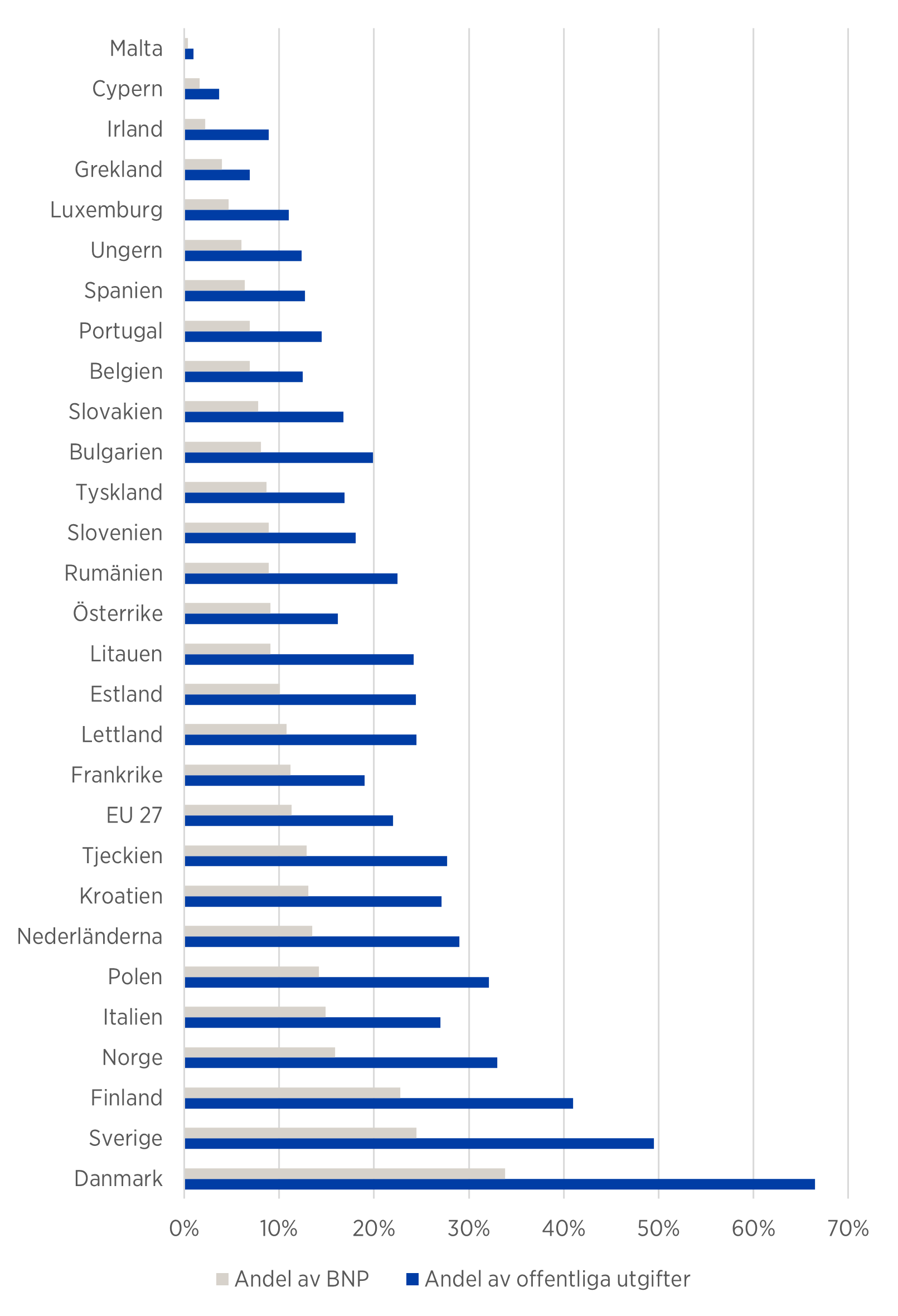

Ett sätt att beskriva både ambitionsnivå och graden av decentralisering mellan stat och kommunsektor i olika länder är att jämföra kommunsektorns utgifter som andel av BNP respektive andel av de totala offentliga utgifterna.

Figur 2: Kommunsektorns utgifter som andel av BNP och som andel av de totala offentliga utgifterna 2021, EU-27 samt Norge

Källa: Eurostat

Av Figur 2 framgår att den nordiska välfärdsmodellen – genom Danmark, Sverige och Finland – har avsevärt högre kommunala utgifter, både som andel av offentliga utgifter och som andel av BNP, än övriga EU-länder.

En enkelt tvärsnittsanlys visar att det finns en tydlig samvariation mellan graden av decentralisering, mätt som kommunala utgifter som andel av BNP, och kommunal skuldsättning. Den decentraliserade välfärdsmodellen kan vara en delförklaring till varför kommunsektorns skuldsättning i Sverige är hög. Men den förklarar inte varför Maastrichtskulden i kommuner och regioner fördubblades mellan 2010 och 2021.

Demografiska förändringar

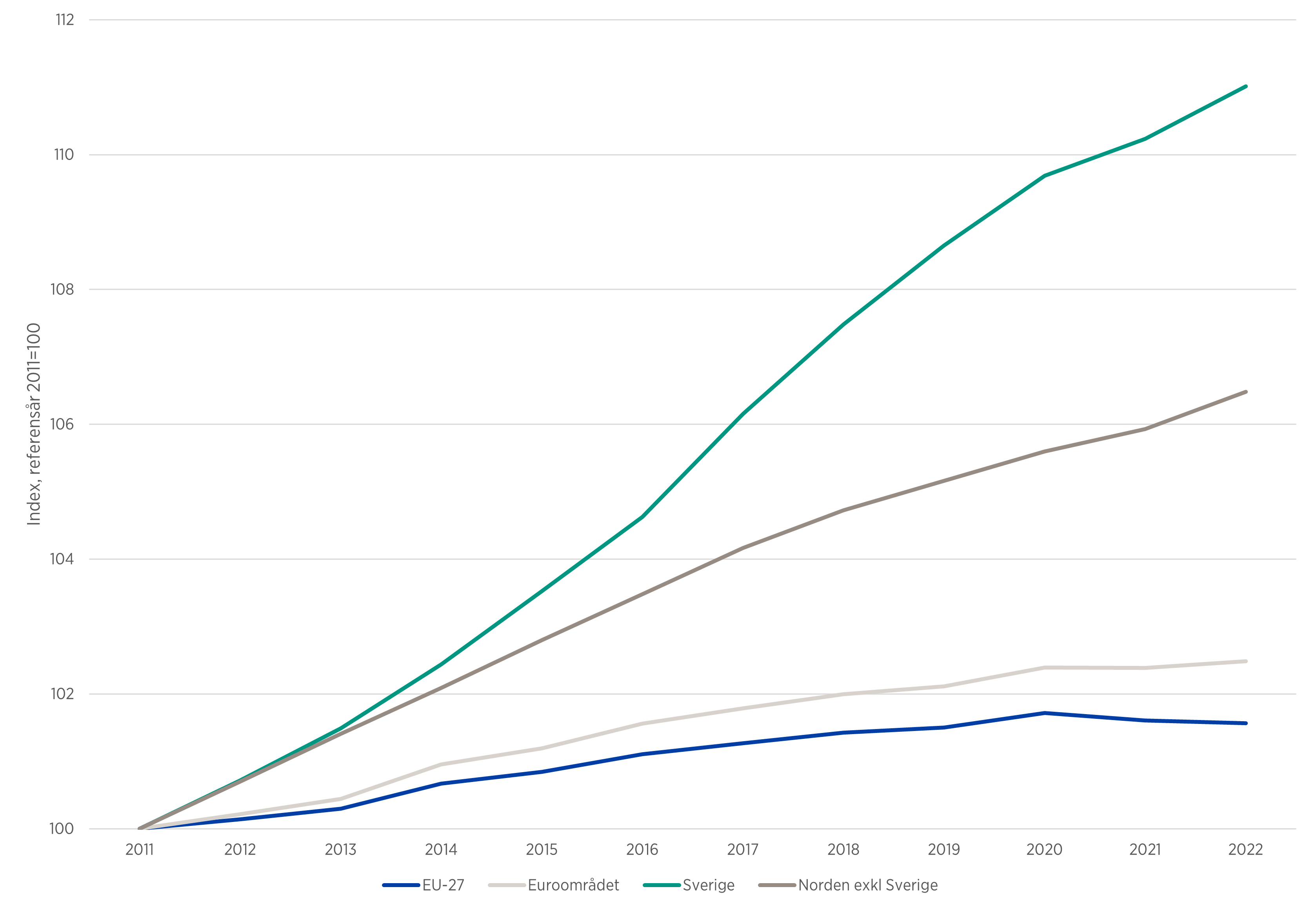

Befolkningstillväxten i Sverige under 2010-talet var mycket hög, både utifrån en svensk kontext och i ett europeiskt perspektiv. Befolkningstillväxten i Sverige under perioden 2011–2022 var ungefär dubbelt så hög som i övriga Norden, fyra gånger högre än genomsnittet i euroområdet och sju gånger högre än genomsnittet i EU som helhet.

Figur 3: Befolkningstillväxt i Sverige, Norden, euroområdet och EU-27 2011-2022

Källa: Eurostat

Sambandet mellan befolkningstillväxt och investeringstakt är välbelagt i forskningen sedan tidigare. Fler invånare efterfrågar mer välfärd i form av exempelvis fler förskoleplatser, mer vård och omsorg, nya bostäder och utökad kollektivtrafik. Det innebär inte bara ett behov av att anställa fler pedagoger och vårdpersonal till verksamheterna, utan även av att bygga fler förskolor, skolor, äldreboenden, sjukhus och övrig lokal välfärdsinfrastruktur.

Under 2010-talet investerade kommunsektorn också stora summor i verksamhetslokaler, bostäder och infrastruktur. I nominella termer genomfördes investeringar för 1 746 mdkr under åren 2010–2021, vilket i 2022 års penningvärde motsvarar 2 121 mdkr.

Trots att resultaten och kassaflödena har varit goda i kommunsektorn från 2010 och framåt, vilket medfört att självfinansieringsgraden av investeringar varit hög, så har den starka investeringstillväxten även medfört att låneskulden ökat. I nominella termer ökade skulden från 400 mdkr 2010 till 800 mdkr 2021 för hela kommunsektorn (d.v.s. inklusive de kommunala och regionala företagen), vilket motsvarar en ökning på cirka 11 till 15 procent av BNP.

Stora företagskoncerner

Sveriges kommuner och regioner äger ett stort antal affärsdrivande företag som agerar på olika konkurrensutsatta marknader – kollektivtrafik, bostäder, fjärrvärme, elproduktion, kommersiella fastigheter och sport- och idrottsanläggningar. Därutöver finns det även företag som kategoriseras som ”bolagiserad förvaltning”. Sammanlagt rör det sig om 1 998 företag. Omsättningen i dessa företag uppgick 2021 till 313 mdkr och företagen hade sammanlagt 88 000 anställda. Samma år uppgick företagens sammanlagda resultat till drygt 19 mdkr.

Genom sina företag äger landets kommuner och regioner bland annat över 800 000 bostäder, ungefär 10 procent av landets elproduktion, över 50 procent av fjärrvärmeproduktionen, närmare 80 hamnar och flygplatser och 650 km spårväg för tunnelbana, pendeltåg och spårvagnar. Behovet av reinvesteringar och nyinvesteringar i kommunsektorns företag är stort. En betydande del av kommunsektorns låneskuldsökning i nominella termer under 2010-talet kan därför förklaras av ökat upplåningsbehov kopplat till investeringar i de affärsdrivande företagen.

I internationella skuldjämförelser ingår dock inte skulder i offentligt ägda affärsdrivande företag. Beräkningen av Maastrichtskulden inkluderar visserligen företag som kan anses vara bolagiserad förvaltning, men statliga, kommunala och regionala bolag som bedrivs enligt affärsmässiga principer, såsom de allmännyttiga bostadsbolagen eller statliga och kommunala energibolag, ingår inte. Med det sagt så innebär det sätt på vilket många svenska kommuner och regioner har valt att organisera sin finansieringsverksamhet att företagens skulder i stor utsträckning räknas med i kommunernas och regionernas skulder och följaktligen även ingår i Maastrichtskulden.

Internbanker och vidareutlåning

Det upplägg som svenska kommuner och regioner och deras företag använder för att administrera sin upplåning påverkar inte skuldens storlek, men det påverkar hur skulderna redovisas.

I Sverige finns det cirka 1 000 kommunala och regionala enheter, det vill säga en kommun, region eller kommunalt företag, som har använt sig av extern finansiering för att finansiera delar av sina investeringar.

Det vanligaste är att varje enhet lånar direkt från en kreditgivare, vilken i de flesta fall är Kommuninvest. Men i ett cirka 50-tal av landets 310 kommun- och regionkoncerner samordnas upplåningen i en internbank. Det innebär att en finansenhet inom kommunens eller regionens förvaltning eller ett kommunalt företag, ofta ett så kallat stadshusbolag (holdingbolag), ansvarar för finansieringen för hela koncernens upplåningsbehov. Det tekniska upplägget och praktiska utförandet kan se olika ut men grundprincipen är densamma. Internbanken ansvarar för den externa upplåningen och vidareförmedlar i sin tur dessa medel till de enheter inom koncernen som är i behov av dem.

Om internbanken ligger i förvaltningen kommer hela koncernens låneskuld visas som en skuld på kommunens eller regionens balansräkning, även om kommunens nettoskuld är liten eller till och med noll. Maastrichtskuldens regelverk utgår från den bruttoskuld som uppstår av upplåningen. Eftersom kommun- och regionkoncerner med samordnad finansiering och internbank ofta är befolkningsmässigt stora blir den beräknade bruttoskulden hög.

Kommunsektorns skulder, fördelade på förvaltning och företag

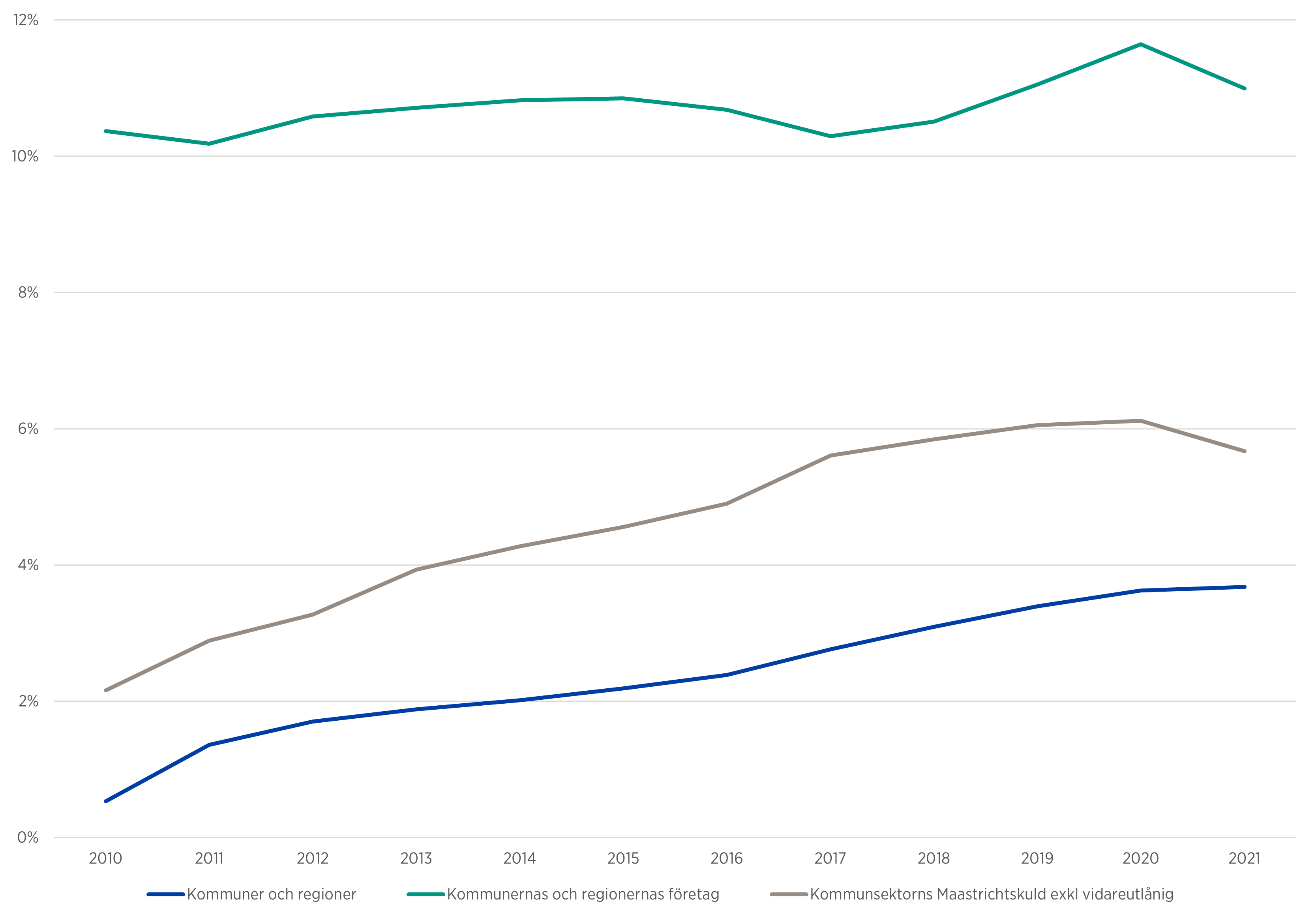

För att förstå effekten av detta på till exempel Maastrichtskulden har vi beräknat kommunernas och regionernas vidareutlåning till företagen för tidsperioden 2010-2021. Vidareutlåningen från kommuner och regioner till de kommunala och regionala företagen ökade från 134 mdkr 2010 till 336 mdkr 2021. Det finns två anledningar till denna ökningstakt; ökat upplåningsbehov hos kommunernas och regionernas företag och att antalet internbanker ökade under 2010-talet.

När vi tar hänsyn till vidareutlåningen till de kommunala och regionala företagen har låneskulden hos kommunsektorns företag varit relativt konstant som andel av BNP, cirka 11 procent, under hela 2010-talet. Nettolåneskulden i kommunal och regional förvaltning har samtidigt ökat från knappt 1 till 4 procent av BNP under samma tidsperiod. Räknas vidareutlåningen bort från kommunsektorns Maastrichtskuld så mer än halveras skulden, från drygt 12 till knappt 6 procent som andel av BNP.

Figur 4: Kommunsektorns skulder som andel av BNP 2010–2021, netto efter justering för vidareutlåning

Källa: SCB, Kommuninvest

Slutsatser

Mellan 2010 och 2022 ökade Sveriges befolkning med över 1,1 miljoner invånare, med stora investeringsbehov som följd. Knappt en fjärdedel av alla investeringar har finansierats med lånade medel.

I nominella termer ökade kommunernas och regionernas nettolåneskuld från runt 20 mdkr 2010 till 200 mdkr, eller knappt 4 procent av BNP 2021. Samtidigt ökade låneskulden för kommunsektorns företag med 230 mdkr, men skulden var relativt konstant mätt som andel av BNP, cirka 11 procent.

Genom en kombination av ökat upplåningsbehov i kommunsektorns företag och fler interbanker mer än fördubblades vidareutlåningen från kommuner, regioner och stadshusbolag till kommunsektorns företag mellan 2010 och 2021. Det innebär i sin tur att:

- Ungefär hälften av kommunsektorns Maastrichtskuld vid varje tidpunkt kan förklaras av vidareutlåningen från kommuner, regioner och stadshusbolag till kommunsektorns företag

- Ungefär hälften av den reala ökningen i Maastrichtskulden för kommunsektorns sedan 2010 härrör från ökad upplåning hos landets kommuner och regioner medan den andra hälften beror på ökad vidareutlåning

¹ Kommuninvest fokusrapport Hur höga är egentligen kommunsektorns skulder?

² Ekonomistyrningsverket (2023): Prognos, Statens budget och de offentliga finanserna https://www.esv.se/contentassets/681db1f521fd4e29bfd4e4336ca9404c/prognos-mars-2023.pdf