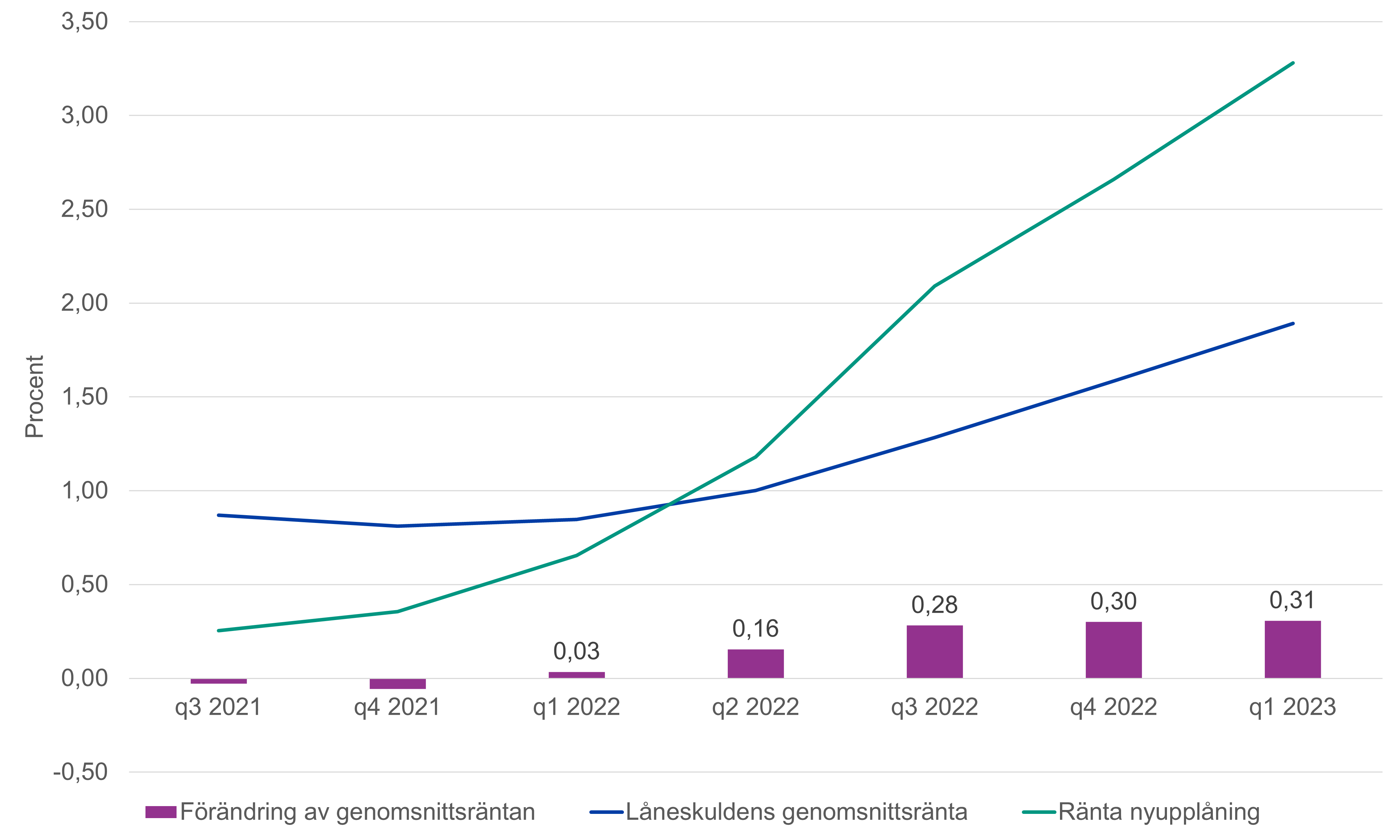

I slutet av 2021 började framförallt de längre marknadsräntorna stiga kraftigt utifrån en förväntan att Riksbanken skulle behöva börja höja styrräntan för att komma till rätta med en ökande inflation. Även om ränteuppgången har varit väldigt snabb och den genomsnittliga räntebindningen i kommunsektorn är kort, knappt tre år, har det ändå tagit ett antal kvartal innan den högre räntenivån slagit igenom i form av märkbart ökade räntekostnader. Som framgår av Figur 1 har den största ökningen av genomsnittsräntan skett under de senaste kvartalen, då de korta marknadsräntorna har ”hunnit ikapp och förbi” de längre swapräntorna och en allt större andel av fasträntelånen har förfallit och omsatts på högre räntenivåer.

Figur 1: Kommunsektorns genomsnittsränta, förändring av genomsnittsräntan och genomsnittlig nyupplåningsränta kvartal 3 2021 till kvartal 1 2023

Källa: Kommuninvest

Genomsnittsräntan i kommunsektorn har haft en positiv första- och andraderivata de senaste fem kvartalen. Med andra ord har genomsnittsräntan ökat i allt snabbare takt. I och med att marknadsräntorna snart förväntas nå sin höjdpunkt är det troligt att genomsnittsräntan de kommande kvartalen visserligen kommer fortsätta öka, men att själva ökningstakten snart kommer att börja minska. Räntekostnadern kommer bli högre men kostnadsökningen blir långsammare.

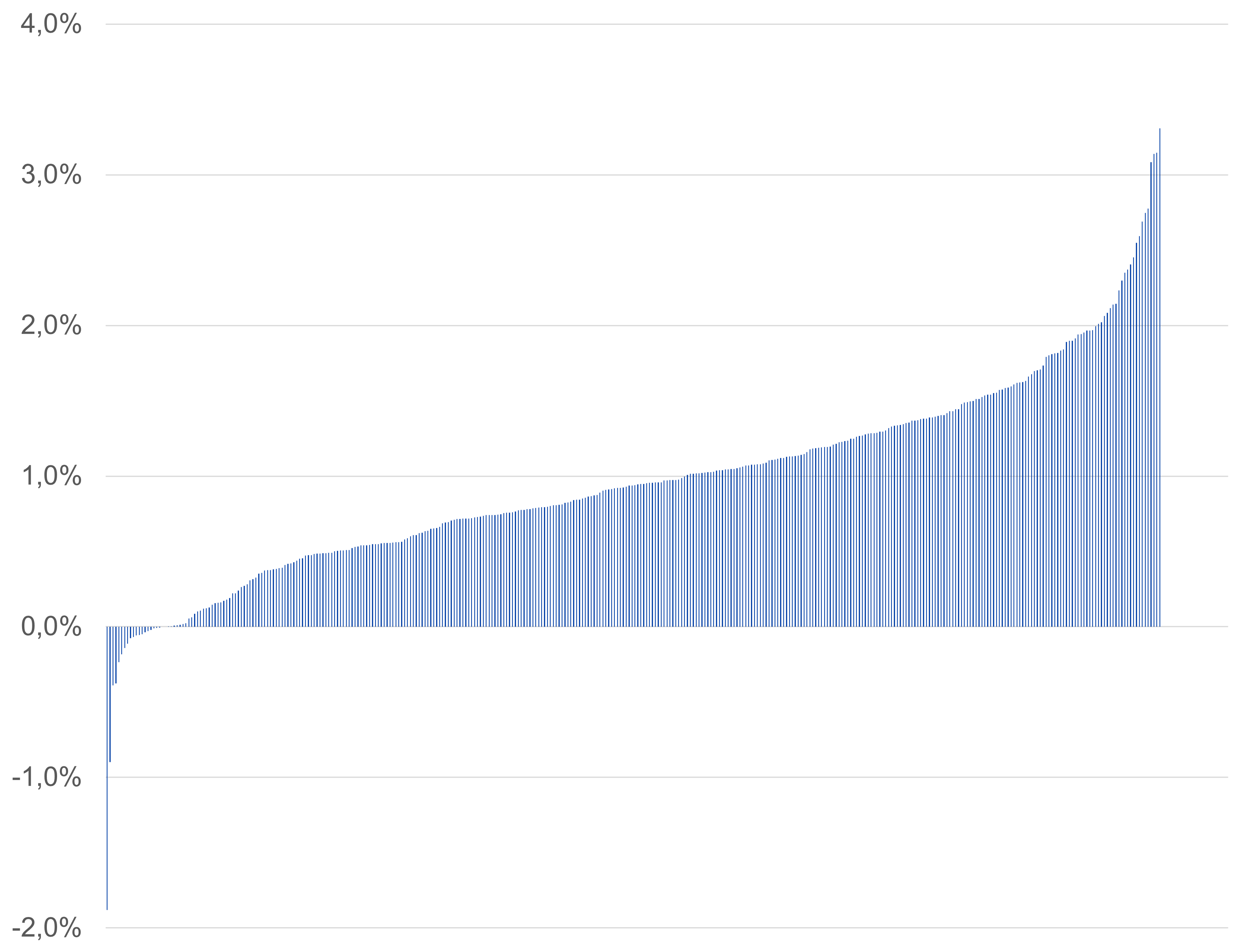

På ett och halvt år, från kvartal 3 2021 till kvartal 1 2023, har kommunsektorns genomsnittsränta ökat från knappt 0,9 till 1,9 procent. För helåret 2023 kan räntekostnaderna komma att bli cirka 10 mdkr högre jämfört med 2021. Kostnadsökningen fördelar sig dock inte jämnt mellan kommunsektorns låntagare. Figur 2 visar fördelningen av hur mycket genomsnittsräntan i 365 skuldportföljer¹ med en sammanlagd låneskuld på över 200 mdkr, har förändrats mellan kvartal 3 2021 och kvartal 1 2023.

Figur 2: Förändring i genomsnittsränta, för var och en av 365 kommunala låntagare, mellan kvartal 3 2021 och kvartal 1 2023

Källa: Kommuninvest

Sex procent av låntagarna hade oförändrad eller minskad genomsnittsränta. Det beror i första hand på amorteringar av fasträntelån med hög ränta under tidsperioden och/eller derivatkontrakt med hög ränta som förfallit. För 45 procent av låntagarna ökade genomsnittsräntan med mer än en procentenhet och för sex procent med mer än två procentenheter. Några enstaka låntagare med enbart rörliga lån, oftast mindre kommuner med låga skulder, har sett en uppgång på över tre procentenheter.

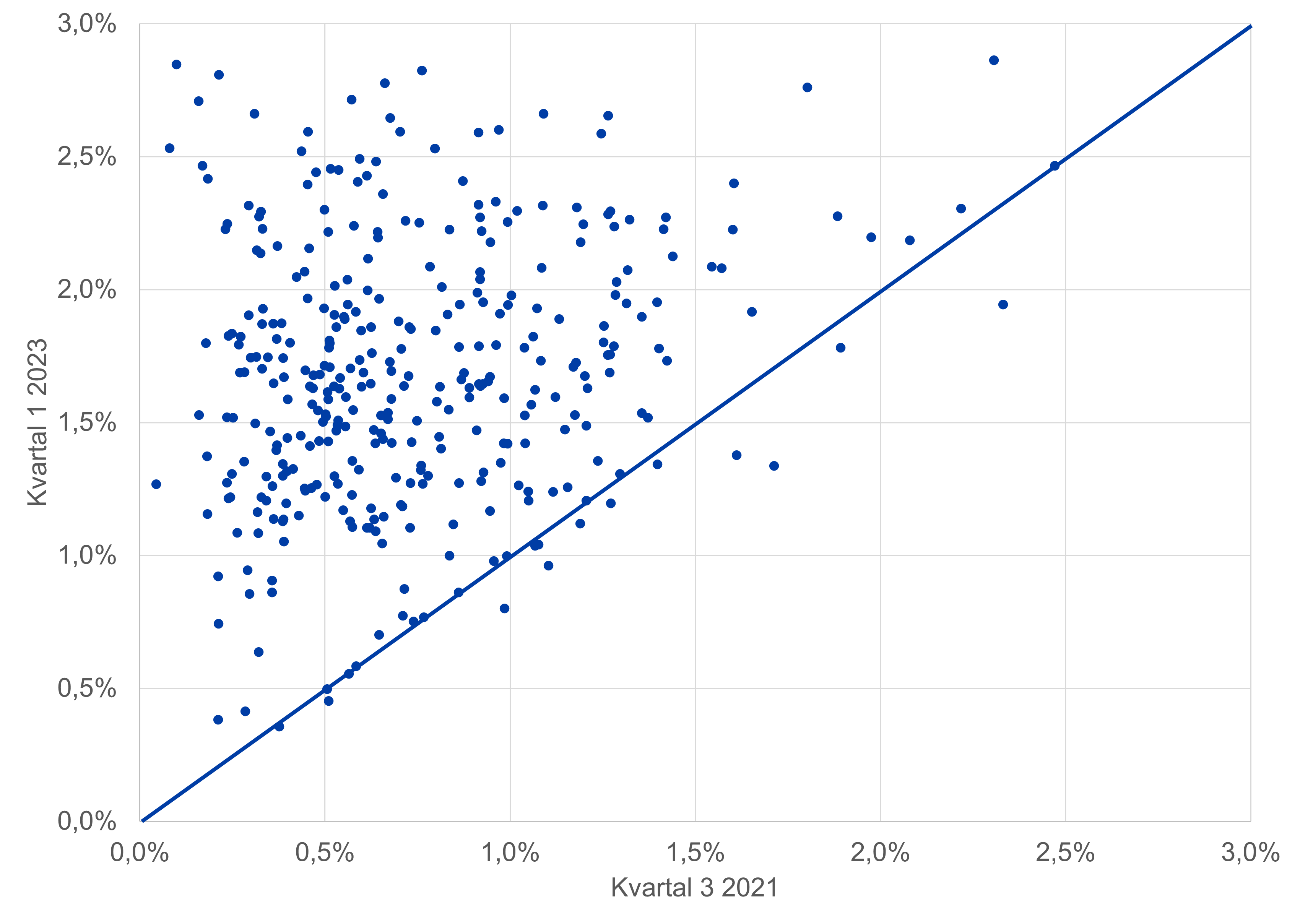

Ett annat sätt att illusterat förändringen mellan kvartal 3 2021 och kvartal 1 2023 är att plotta genomsnittsräntan för alla låntagare vid de två tidpunkterna. Skuldportföljer längs med den blåa diagonala linjen har inte haft någon förändring av genomsnittsräntan, under linjen har genomsnittsräntan sjunkit och över linjen har den ökat. Ju längre avstånd från diagonalen desto större förändring mellan de två tidpunkterna.

Figur 3: Genomsnittsränta per låntagare kvartal 3 2021 och kvartal 1 2023

Källa: Kommuninvest

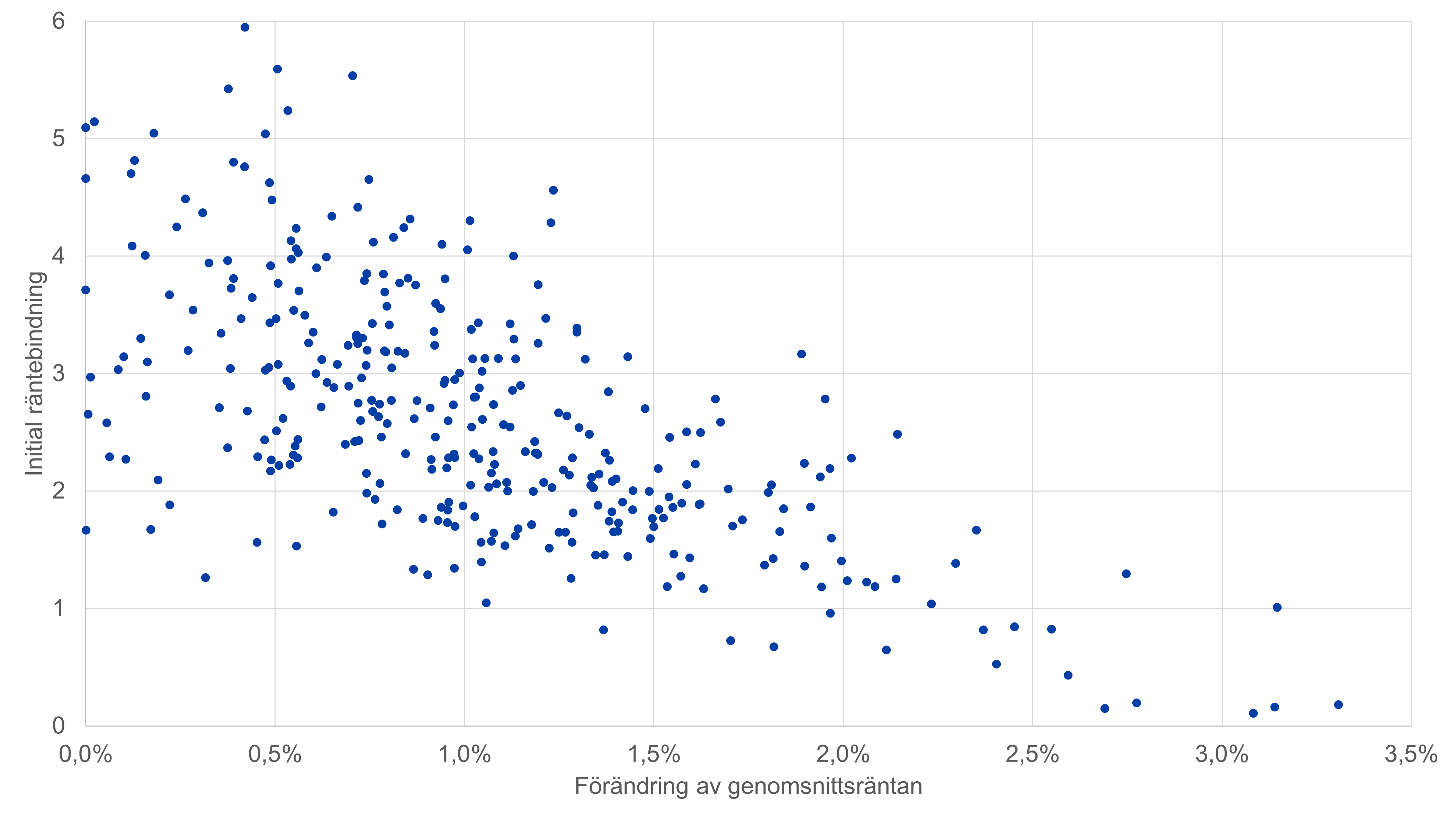

Figur 2 och 3 illustrerar konsekvensen av de skillnader som finns i hur kommunala låntagare utformat sin skuldförvaltning. I en tidigare fördjupning kunde vi konstatera att det i slutet av 2021 skilde över tre år i genomsnittlig räntebidning mellan låntagarna med lägst respektive högst räntebidning. De låntagare som gynnats mest ekonomiskt av att ha en kort räntebidning under en lång period av låga och sjunkande marknasräntor är nu de som påverkas mest av ränteuppgången, medan effekten för de låntagare som haft en längre räntbidning är mer begränsad. I Figur 4 har räntebindningen i slutet av kvartal 3 2021, innan marknasräntorna börja stiga, plottats mot hur mycket genomsnittsräntan förändrats fram till kvartal 1 2023. Som framgår av figuren är det ett tydligt negativt samband mellan räntebindningens längd och hur mycket genomsnittsräntan har ökat.

Figur 4: Initial räntebindning och förändring i genomsnittsränta per låntagare

Källa: Kommuninvest

Av de låntagare som hade en räntebindning som var högre än genomsnittet för kommunsektorn, cirka 2,8 år kvartal 3 2021, upplevde 20 procent en ökning av genomsnittsräntan på över en procentenhet. För de låntagare som låg under genomsnittet var samma andel 70 procent. Stigande marknadsräntor och ökade räntekostnader minskar visserigen utrymmet för satsningar inom andra utgiftsområden, allt annat lika, men behöver inte innebära någon större finansiell stress för låntagaren. En låntagare som väljer räntebindning utifrån sin ekonomiska bärkraft bör klara av en period av stigande räntor. De låntagare som riskerar att uppleva finansiell stress under 2023 är de som haft en kombination av hög skuldsättning, låga marginaler och som har valt en kort räntebindning med en förväntan att 2010-talets lågräntemiljö var det nya normala.

¹ För att kunna följa utvecklingen på låntagarenivå över tid har Forsknings och utbildningsgruppen på Kommuninvest skapat en panel med nyckeltal från skuldportföljer från 365 unika låntagare; kommuner, regioner och deras bolag. Låntagarna är utvalda utifrån att de har fullständiga portföljer, där deras upplåpningen går att följa över tid. Urvalet är med andra ord inte slumpmässigt men är å andra sidan så stort så att det ändå är representativt för majoriteten av kommunsektorns låntagare.