De allmännyttiga bostadsföretagen har fått en allt svårare ekonomisk ekvation att hantera. Detta beror delvis på hög inflation som ökar kostnaderna för drift och underhåll. Det beror också på de ökade räntekostnader som snabbt stigande marknadsräntor har givit upphov till.

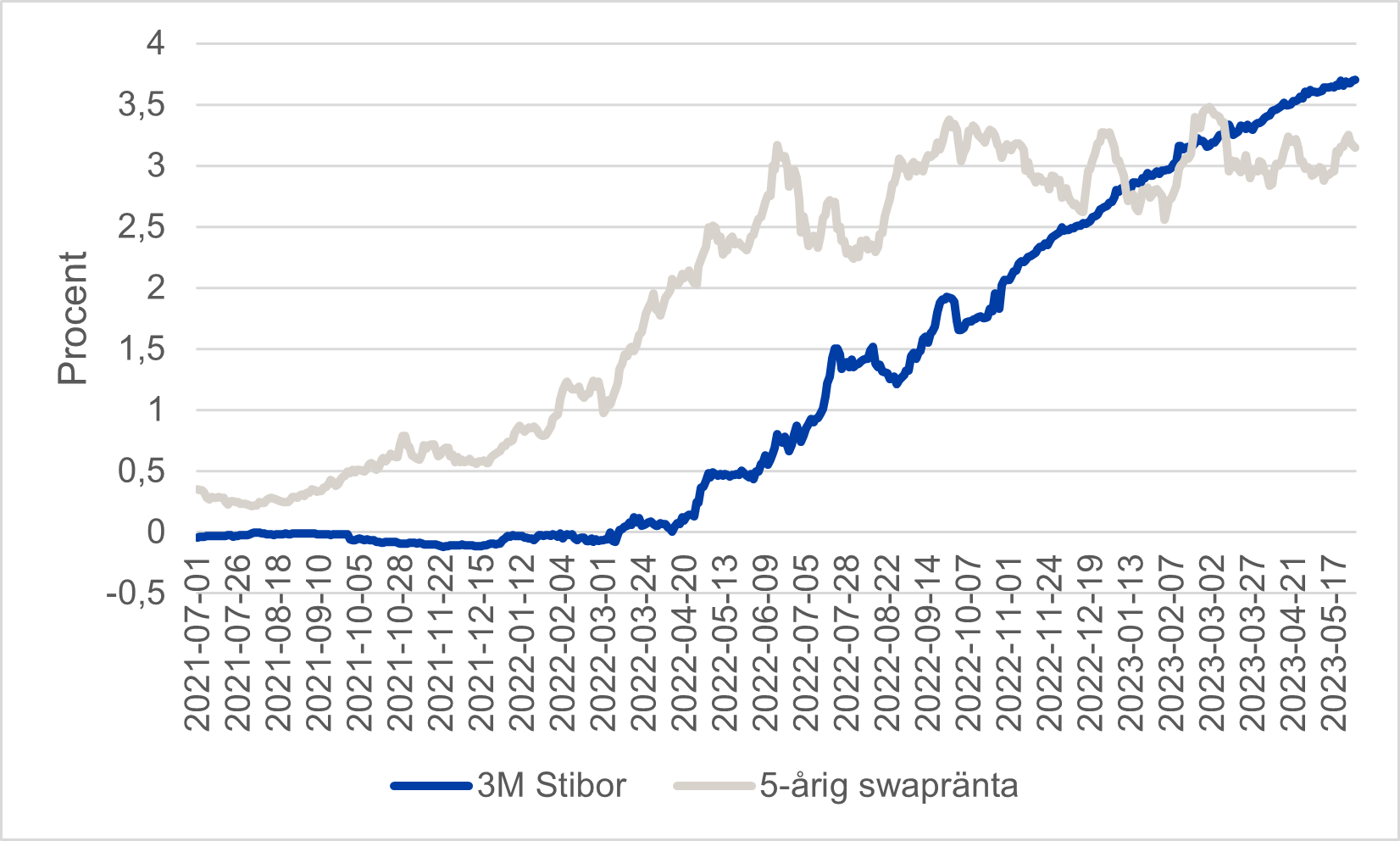

I slutet av 2021 började de längre marknadsräntorna stiga kraftigt utifrån en förväntan att Riksbanken skulle behöva höja styrräntan för att komma till rätta med en ökande inflation. I takt med att Riksbanken sedan har höjt styrräntan under 2022 och 2023 har de korta marknadsräntorna följt med uppåt.

Figur 1: Korta och långa marknadsräntor, 1 oktober 2021 till 1 juni 2023

Källa: Reuters

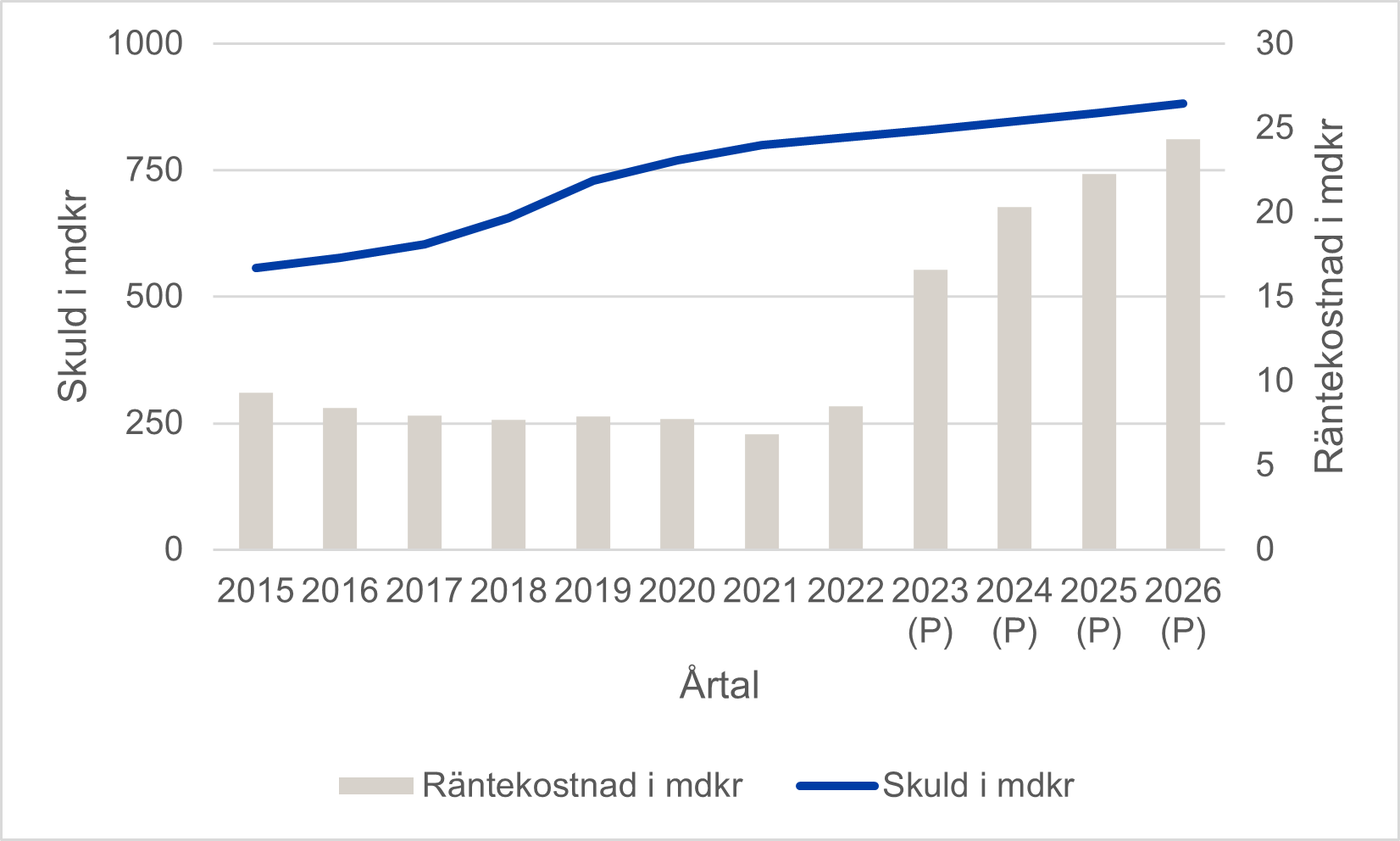

Med viss eftersläpning har genomsnittsräntan på kommunsektorns låneskuld ökat och det är under innevarande år som den största räntekostnadsökningen kommer att drabba sektorns låntagare. Mellan 2022 och 2023 förväntas räntekostnaderna öka med närmare 8 mdkr, för att sedan stiga med mellan 2–4 mdkr per år fram till 2026.

Figur 2: Låneskuld och räntekostnader 2015 – 2026

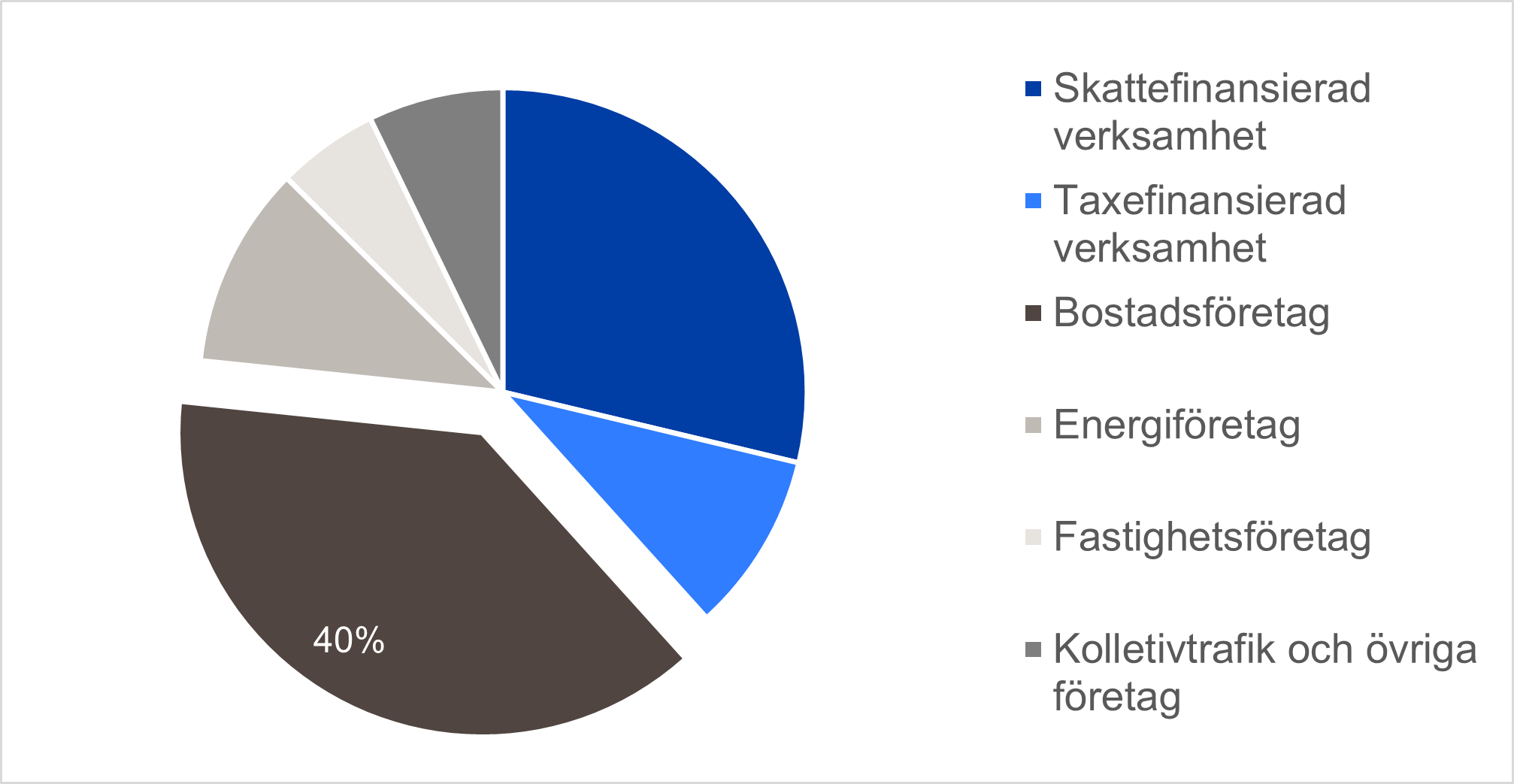

En stor del av de ökade räntekostnaderna kommer att drabba de kommunala bostadsföretagen, då dessa företag tillsammans står för cirka 40 procent av kommunsektorns samlade låneskuld.

Figur 3: Låneskuldens uppdelning per verksamhetsområde och bransch

Källa: Kommuninvest

Sammanlagt rör det sig om ökade räntekostnader på uppskattningsvis 3,5–4,0 mdkr mellan 2021, då genomsnittsräntan nådde sin lägsta nivå, och 2023. Denna ökning motsvarar ungefär en tredjedel av det genomsnittliga rörelseresultatet¹ i bostadsföretagen de senaste åren. Beroende på resultatnivå, skuldsättningsgrad och val av skuldförvaltningsstrategi varierar dock effekten av ränteuppgången mycket mellan olika företag.

I Kommuninvests nya fokusrapport Allmännyttan räntekänslighet, som släpps lagom till Almedalsveckan 2023, gör vi en skattning av hur stor den kortsiktiga resultateffekten av ränteuppgången förväntas bli på företagsnivå under 2023. Vi har i analysen kombinerat uppgifter om bolagens ekonomiska ställning 2021, innan ränteuppgångar och allmänt ökade driftskostnader, med information om deras skuldförvaltning fram till 2023.

Resultaten visar att en hög andel kommunala bostadsföretag riskerar att se räntekostnaderna stiga i sådan omfattning att stora delar av deras rörelseresultat äts upp av ökade räntekostnader. Denna uppskattade effekt på rörelseresultatet definierar vi som Förväntad räntekänslighet.

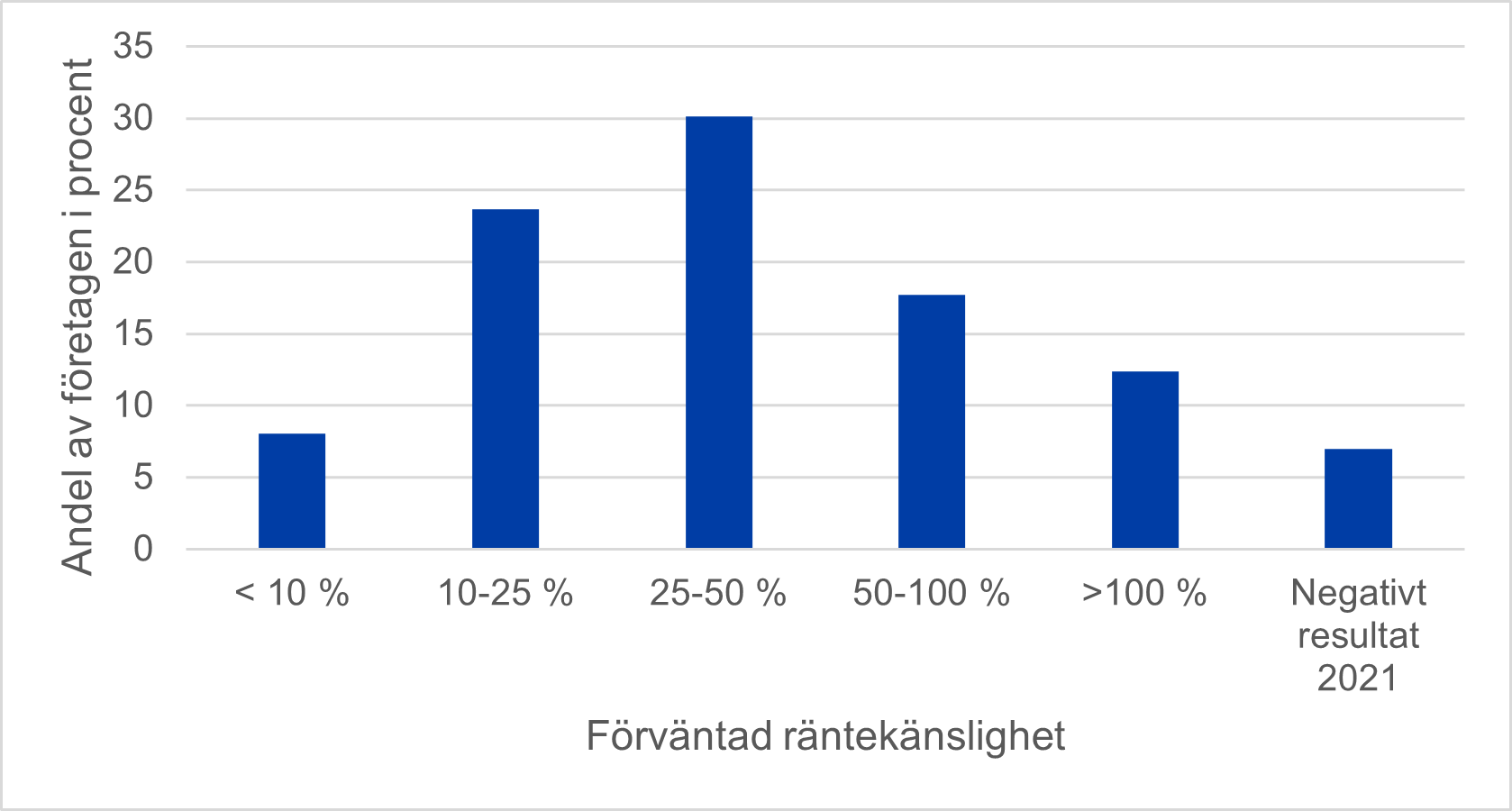

Figur 4 visar fördelningen av Förväntad räntekänslighet hos de 186 kommunala bostadsföretag som ingick i analysen. 30 procent av bostadsföretagen har ökade räntekostnader som överstiger hälften av deras rörelseresultat 2021. För 12 procent ökar räntekostnaderna med mer än rörelseresultatet. Ytterligare 7 procent av bostadsföretagen hade negativt rörelseresultat 2021.

Figur 4: Fördelning av nyckeltalet Förväntad räntekänslighet

Källa: Kommuninvest

Det är i hög utsträckning mindre och medelstora företag med under 200 mnkr i omsättning som påverkas mest av de ökade räntekostnaderna. Relativt sett lägre resultatnivåer är den enskilt viktigaste faktorn i detta, men även valet av räntebindningstid har betydelse. Ett års kortare räntebindningstid innebär att bostadsföretagets räntekostnader som andel av rörelseresultatet i genomsnitt ökar med 11 procentenheter under 2023. Mindre företag har generellt sett en kortare räntebindning än större företag.

En kraftig uppgång av marknadsräntorna behöver inte i sig innebära en stor effekt på resultatet för ett kommunalt bostadsföretag. Räntekänsligheten beror som sagt på en kombination av företagets skuldsättningsgrad, rörelseresultat och skuldförvaltningsstrategi i form av räntebindningen i skuldportföljen.

Ett bostadsföretag med hög skuldsättning och svagare resultat behöver generellt ha en längre räntebindning i sin skuldportfölj. Detta för att undvika stora slag i resultatet och ha möjligheten att, genom att “köpa sig tid”, anpassa övriga kostnader och/eller intäkter i ett läge där marknadsräntorna stiger. Ett företag med lägre skuldsättning och starkare resultat har å andra sidan större möjligheter att välja en kortare skuldportfölj, utan att få en markant resultatpåverkan vid en ränteuppgång.²

Avvägningen mellan kostnad och risk är central för skuldförvaltningen. Att anpassa skuldförvaltningsstrategi utefter de ekonomiska förutsättningar som företaget har, ger en bra grund för denna avvägning. Med en sådan strategi är företaget generellt bättre rustat för tider av finansiell stress och stigande räntor.

Erik Törnblom, Tf. Forsknings- och utbildningschef

¹ Rörelseresultat är resultat före finansiella poster och skatter.

² Handbok i skuldförvaltning för kommunsektorn