På senare tid har det förts en livlig diskussion huruvida staten i större utsträckning borde kompensera kommunsektorn för ökade kostnader till följd av den höga inflationen. Det är en viktig diskussion som sätts på sin spets när regeringens budgetutrymme är begränsat samtidigt som flera sektorer drabbas hårt i den makroekonomiska miljö vi nu befinner oss i. Ingen sektor kan därför räkna med att kompenseras fullt ut för inflationen, varken hushåll, företag eller kommuner och regioner.

Häromdagen fick vi besked om regeringen lägger 10 mdkr i generella statsbidrag och 6 mdkr i riktade statsbidrag till kommuner och regioner i höstbudgeten. Svenskt Näringsliv har vid flera tillfällen på senare tid argumenterat för att staten borde använda budgetutrymmet till reformer för att öka konkurrenskraften snarare än att ge ökade statsbidrag till kommuner och regioner. I stället uttrycks att de överskott som genererats över de senaste åren i kommunsektorn borde användas för att täcka de underskott som nu uppstår, snarare än att läggas till det egna kapitalet i balansräkningen.

Det finns invändningar mot det resonemanget utifrån hur regelverket kring balanskravet fungerar, men det är inte den aspekten jag fokuserar på i det här blogginlägget. Jag tänkte snarare visa på vikten av att faktiskt bygga upp det egna kapitalet över tid. I en debattartikel i tidningen Aftonbladet skriver Svenskt Näringsliv att – ”enligt balansräkningarna för 2022 uppgick eget kapital i kommunerna till svindlande 600 miljarder kronor. I regionerna uppgick det till 120 miljarder.”¹

Det låter ju onekligen som otroligt mycket pengar, men vad hade varit alternativet till att bygga upp det egna kapitalet på detta sätt under de goda åren? Svaret är en försvagad kommunal ekonomi. Åt det håller är det nog egentligen ingen som vill gå.

Låt oss ta det från början – varför behöver kommuner och regioner överhuvudtaget gå med överskott?

En av de viktigaste orsakerna till detta är att kunna finansiera en del av investeringarna med egna kassaflöden. Det är särskilt viktigt i en tid då investeringarna ökat markant. Under 2010-talet investerade kommunsektorn, inklusive de kommunala företagen, över 2 000 mdkr i dagens penningvärde. Äldre vattenledningar, verksamhetslokaler och bostäder har rustats upp samtidigt som en kraftig befolkningstillväxt och förändrad befolkningsstruktur medfört att välfärdsinfrastrukturen har behövt byggas ut med bland annat fler förskolor, skolor, äldreboenden, bostäder och nya sjukhusbyggnader.

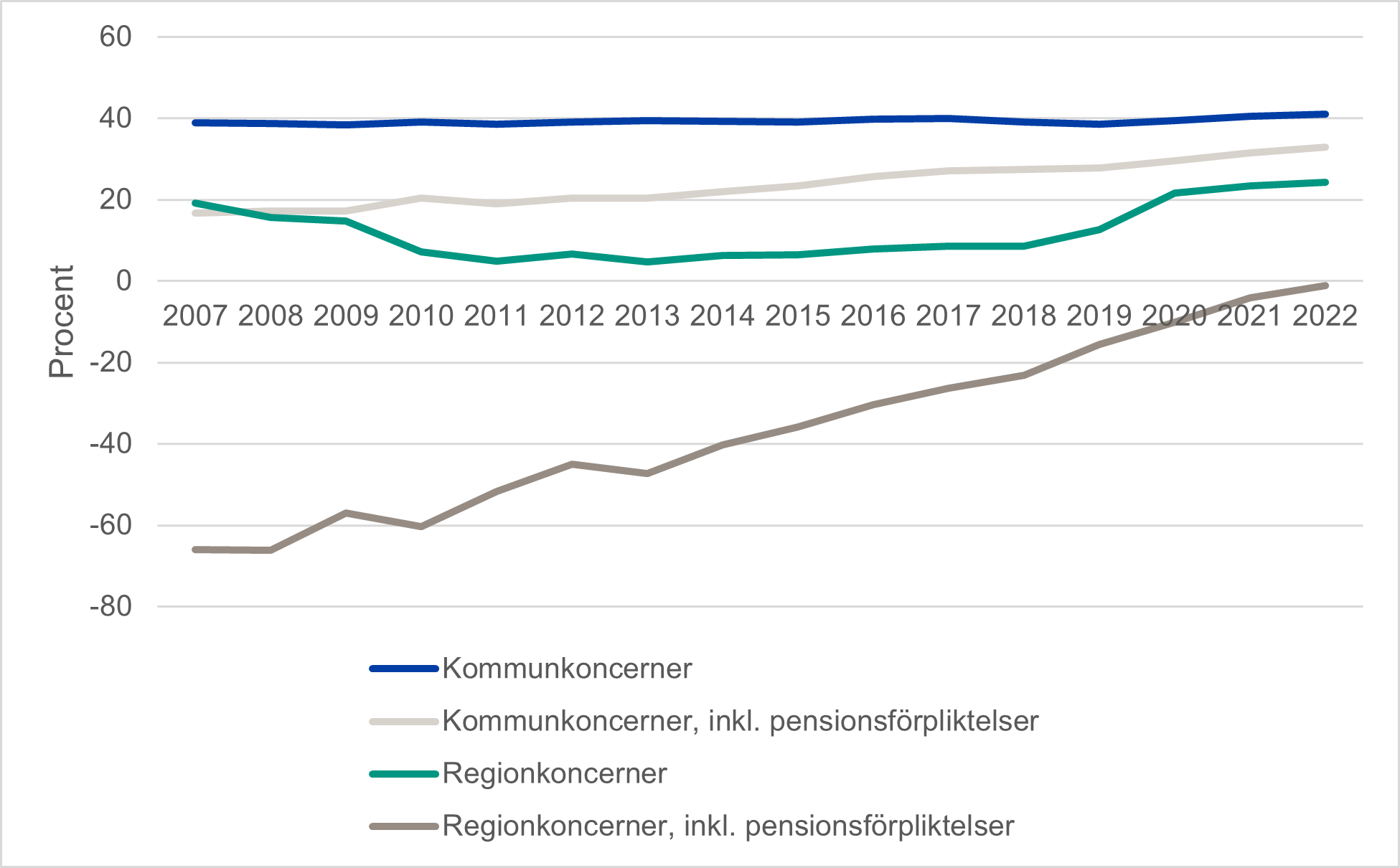

De goda resultaten gjorde att kommunsektorn, trots de höga investeringsnivåerna, kunde upprätthålla en relativt hög självfinansieringsgrad. Det medförde i sin tur att det egna kapitalet växte i takt med uppbyggnaden av tillgångarna. Med andra ord har vi sett en stabil soliditetsutveckling i kommunkoncernernas balansräkningar under den här perioden.

Regionkoncernernas soliditet försvagades något initialt under början av 2010-talet, men har sedan stärkts under senare år till följd av de starka resultaten. Om de pensionsförpliktelser som redovisas som en ansvarsförbindelse, utanför balansräkningen, inkluderas i soliditetsberäkningarna har soliditeten tydligt förstärkts för både kommun- och regionkoncernerna, om än från lägre nivåer. Regionerna hade fortsatt en negativ soliditet inklusive ansvarsförbindelsen 2022.

Figur 1. Soliditet 2007–2022

Källa: Kommuninvest

Trots den stabila utvecklingen av soliditeten har kommunsektorns låneskuld ökat, från ca 40 procent till över 50 procent i förhållande till de samlade intäkterna i kommunsektorn under motsvarande tidsperiod. Om inte kommunsektorn hade levererat goda resultat och byggt upp det egna kapitalet, hade skulderna ökat betydligt mer än så.

Redan med dagens utveckling är det flera kommuner, regioner och framför allt kommunala företag som känner av den ökade skuldsättningens effekter när upplåningskostnaderna stiger till följd av högre räntenivåer. En högre skuldsättning skulle naturligtvis ha bidragit till en högre räntekänslighet, vilket hade gjort att resultaten pressats ännu mer i dagens situation.

Även framöver är de underliggande investeringsbehoven stora. Det demografiska trycket har förvisso dämpats, men det finns fortsatt stora investeringsbehov kopplat till upprustningen av befintliga fastigheter och infrastruktur. I expansiva kommuner, inte minst i norra Sverige, är investeringsbehoven som störst. Det är helt avgörande för näringslivets etableringar att kommunsektorn mäktar med att fortsätta investera i utbyggd välfärdsinfrastruktur. Såväl förskolor, skolor, bostäder och VA-system behöver byggas för att klara av att upprätthålla en god kommunal service till en växande befolkning.

För att kommunerna ska mäkta med dessa investeringar, utan att den finansiella ställningen försvagas, krävs positiva resultat och en fortsatt uppbyggnad av det egna kapitalet.

Det egna kapitalet är alltså en fundamental beståndsdel i en växande kommunal ekonomi – och ingenting som man kan eller bör ”ta av” när man tycker att det passar.

¹ Aftonbladet/Svenskt näringsliv – SKR vilseleder om krisen i välfärden