När man pratar om ekonomi är det vanligt att det görs i nominella termer, i stället för i reala termer. Att få en löneökning med 4 procent kan låta bra, men om dina kostnader har stigit med 6 procent räcker inte pengarna lika långt som tidigare. I nominella termer stiger lönen, men i reala termer sjunker den.

På samma sätt är det inom kommunsektorn viktigt att ställa sin ekonomi i relation till andra parametrar. Skatteunderlaget förväntas till exempel växa i nominella termer kommande år, men i reala termer (i relation till kostnadsökningarna) förväntas en negativ utveckling 2023 och en tillväxttakt nära noll för 2024¹.

I Kommuninvests senaste rapport Den kommunala låneskulden 2023² finns matnyttig information om kommunsektorns utveckling gällande investeringar, lån och skuldsättning, både i nominella termer och i relation till andra parametrar. Här tänkte jag summera rapporten med fokus på just det relativa perspektivet.

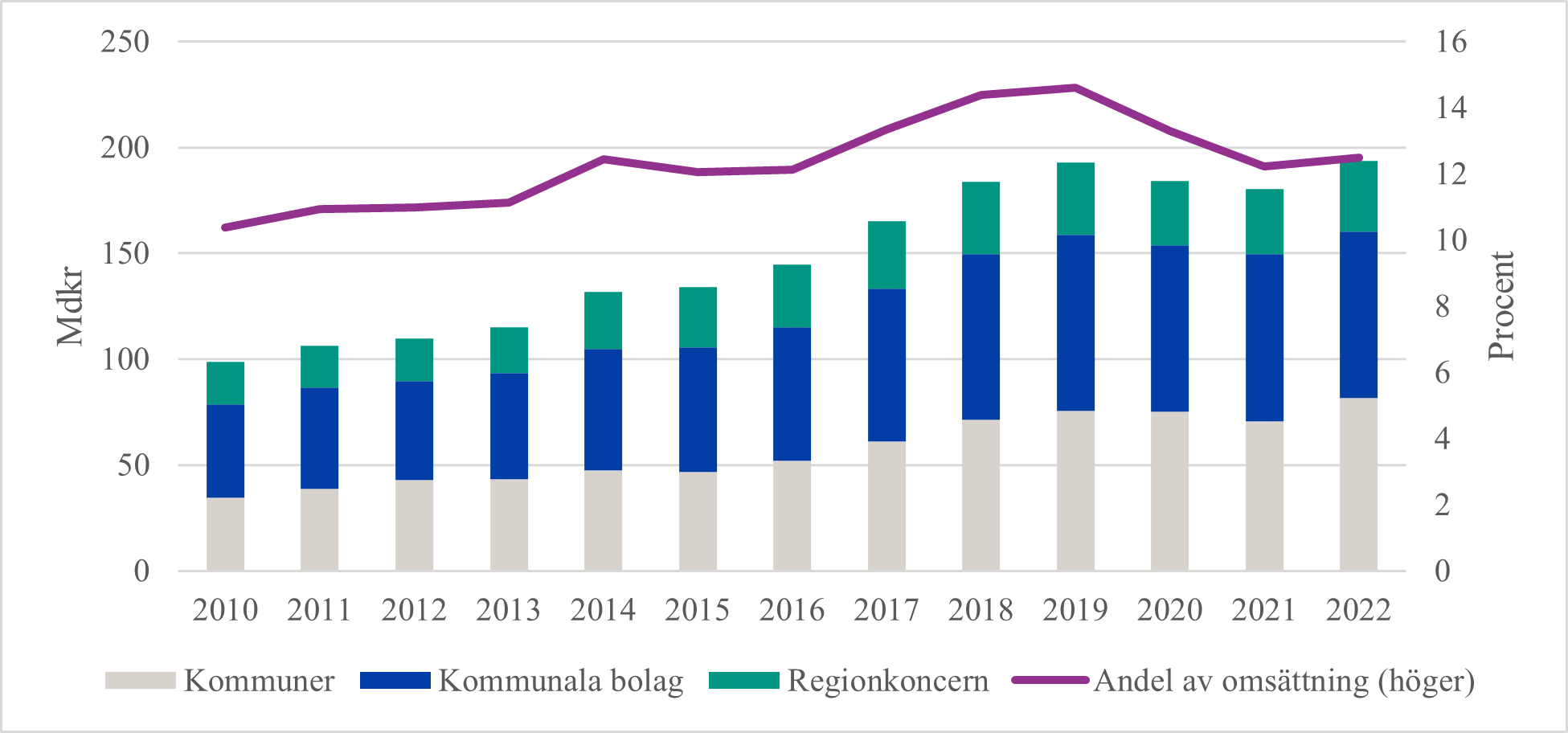

Om vi börjar med kommunsektorns investeringar så steg dessa under 2022 med 13 miljarder kronor till 193 miljarder kronor, en ökningstakt på 7 procent från året innan. Det var framför allt investeringar i kommunernas och regionernas förvaltning som ökade, medan investeringarna i de kommunala företagen i princip var oförändrad.

I relativa termer, jämfört med kommunsektorns omsättning, har investeringarna sjunkit från sin topp 2019. 2022 steg dock investeringarna även i relativa termer, vilket vi kan se i Figur 1. Nedgången från åren innan 2022 var en kombination av lägre nominella investeringsvolymer samt högre statsbidrag och ett starkt skatteunderlag under pandemin. Kommunsektorns omsättning steg alltså samtidigt som investeringarna minskade.

Figur 1. Investeringarnas utveckling 2010-2022

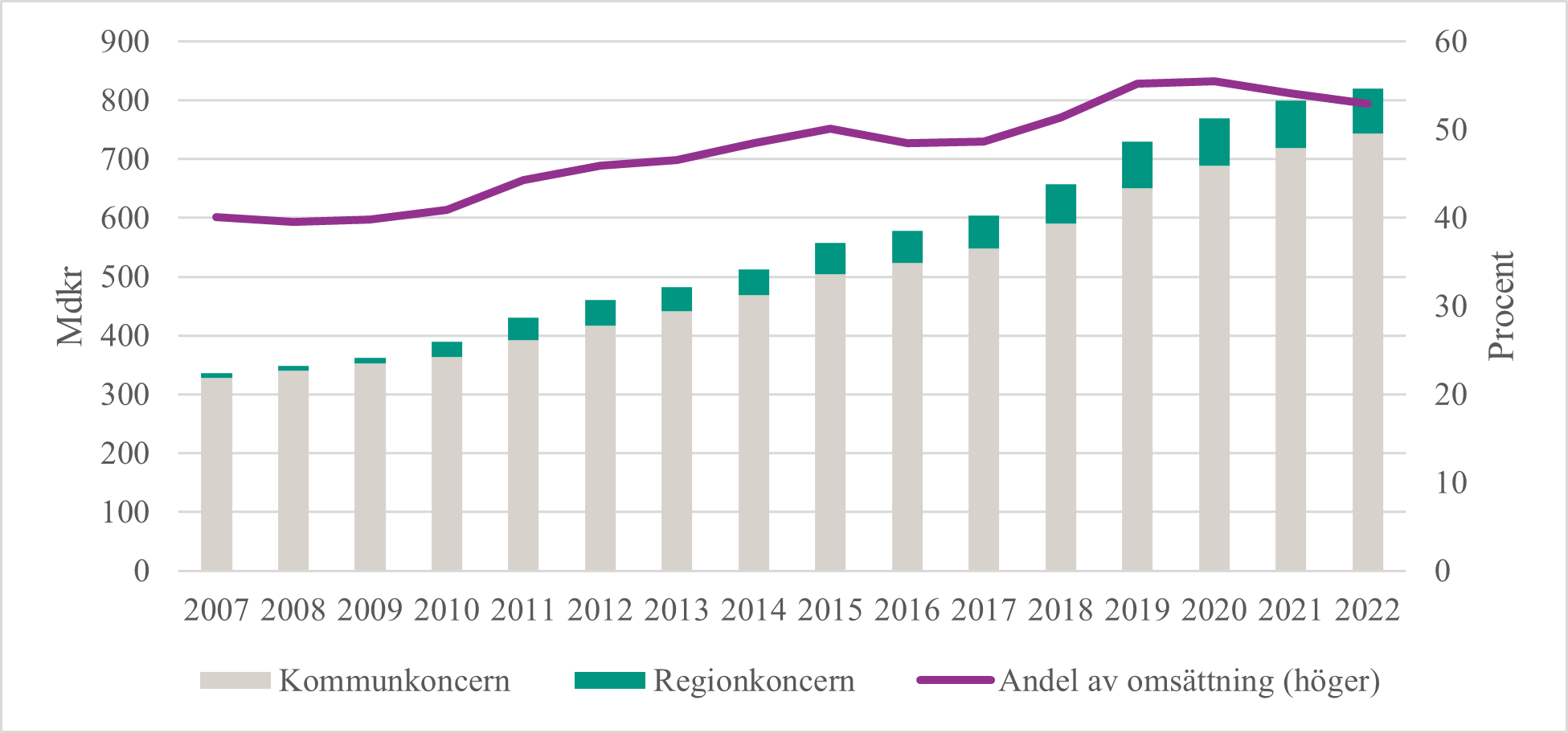

Vänder vi blicken mot låneskuldsutvecklingen syns en liknande trend där. Statsbidrag och ett starkt skatteunderlag under pandemiåren bidrog till höga överskott och god likviditet, vilket minskade behovet av lånefinansiering. Självfinansieringsgraden har således varit hög under några år, så även 2022. Låneskulden som helhet steg endast med 2,7 procent under 2022, den lägsta tillväxttakten sedan Kommuninvest började sammanställa information om låneskulden 2007. Vid årets slut var låneskulden 820 miljarder kronor, där kommunkoncernerna stod för 743 miljarder kronor och regionkoncernerna för 77 miljarder kronor.

I relativa termer, exempelvis i relation till kommunsektorns omsättning eller Sveriges BNP, har låneskulden minskat sedan 2020. Både omsättningen och BNP påverkades i mindre omfattning under pandemin än förväntat. Återhämtningen i svensk ekonomi var i stället snabb och kraftig.

Figur 2. Låneskuldens utveckling 2007-2022

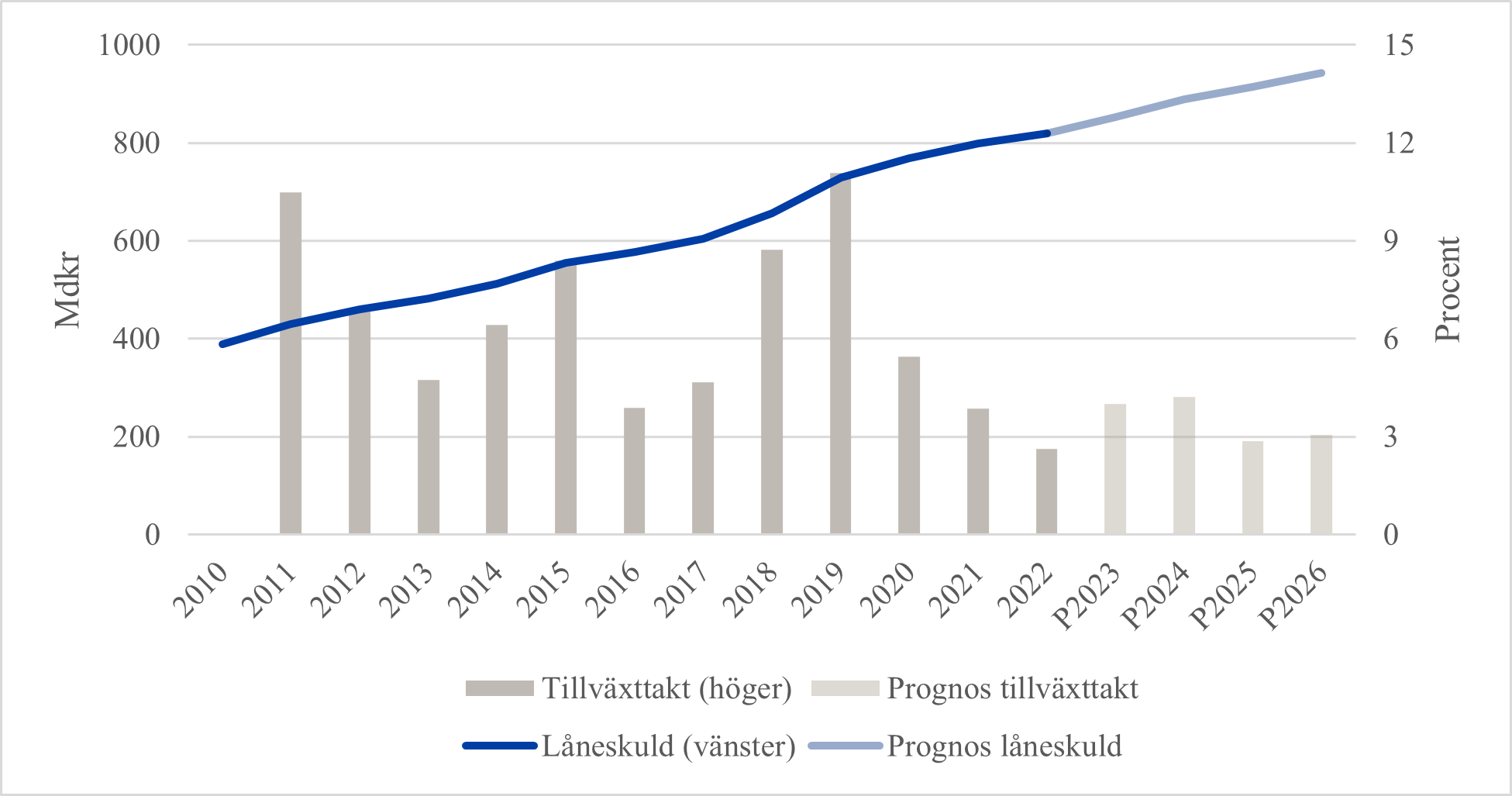

Riktar vi fokus framåt och vår prognos för låneskuldsutvecklingen görs den i en tid där framtiden är mer osäker än vanligt. Inflationsutvecklingen har tvingat centralbanker runt om i världen att höja styrräntor i ett försök att kyla ner ekonomin. I Sverige har Riksbanken höjt räntan till (i skrivande stund) 4 procent, och kommunikationen tyder på att räntan kan höjas igen på grund av en trögrörlig inflation och en svag krona. Hur länge styrräntan stannar på sin högstanivå får framtiden utvisa.

Både inflationen och räntehöjningarna har onekligen en effekt på investeringstakten i kommunsektorn kommande år. Vi förväntar oss att bostadsinvesteringarna minskar relativt kraftigt på kort sikt, för att sedan återgå till mer normala nivåer. Investeringsbehoven i kommunernas och regionernas förvaltning, till exempel ersättningsinvesteringar i verksamhetslokaler och infrastruktur så som reningsverk och vatten- och avloppsledningar, är fortsatt stora och kommer sannolikt att mötas i högre grad.

Låneskuldutvecklingen påverkas även av kommunernas och regionernas självfinansieringsgrad. Den påverkas i sin tur av flera faktorer. Kommunsektorn hade vid halvårsskiftet 2023 god likviditet, vilket troligtvis håller ned upplåningsbehovet. Men en förväntad försämring av arbetsmarknaden och kostnadsökningar i stort kommer att pressa resultaten nedåt.

Sammanlagt mynnar prognosen ut i en låneskuldstillväxt i nominella termer runt 4 procent för 2023 och 2024. Givet att resultaten stärks 2025 och framåt förväntas tillväxten bli ungefär 3 procent 2025-2026. Det förutsätter dock att nedgången i bostadsinvesteringarna märks av även under dessa år. I relativa termer, om vi exempelvis jämför med Konjunkturinstitutets senaste prognos på nominell BNP-utveckling, så förväntas låneskuldens andel att fortsatt minska. Det skulle vara ett tydligt trendbrott jämfört med utvecklingen under 2010-talet.

Figur 3. Låneskuldstillväxten i kommunsektorn 2010-2026

2022 var ett år som trots turbulens i ekonomin och omvärlden bestod av betydande investeringsvolymer, hög självfinansieringsgrad och goda resultat i kommunsektorn. Under 2023 och 2024 blir situationen en annan. Resultaten sjunker kraftigt och många kommuner och regioner förväntas redovisa underskott. Samtidigt finns det mycket som tyder på att den relativa minskningen av den kommunala låneskulden som vi sett de senaste åren kan komma att fortsätta.

¹ Cirkulär 23:36 – Planeringsförutsättningar 2023-2026 (skr.se)

² https://kommuninvest.se/wp-content/uploads/2023/10/Den-kommunala-laneskulden-2023.pdf