Sveriges Kommuer och Regioner (SKR) presenterade i sin senaste ekonomirapport¹ att kommuner och regioner totalt sett förväntas ha ett ökat finansieringsbehov på drygt 150 miljarder kronor 2023 och 2024. Samtidigt har kommunerna och regionerna rekordstora realiserbara finansiella tillgångar i form av likvida medel, aktier² och räntebärande tillgångar. Problemet löst, eller?

Att kommunsektorn står inför tuffa år framöver har troligtvis inte undgått någon som rör sig inom den kommunala sfären. SKR prognostiserar att resultaten för 2023 och 2024 landar på minus 6 mdkr respektive minus 31 mdkr för kommunsektorn som helhet. Under samma period förväntas investeringarna fortsatt vara höga, åtminstone i de skatte- och taxefinansierade verksamheterna. Vi bedömer förvisso att det reella upplåningsbehovet är lägre än det finansieringsbehov som beräknas i ekonomirapporten. Men en ekvation bestående av låga resultat och stora investeringar innebär att finansieringsbehovet ökar, och självfinansieringsgraden sjunker.

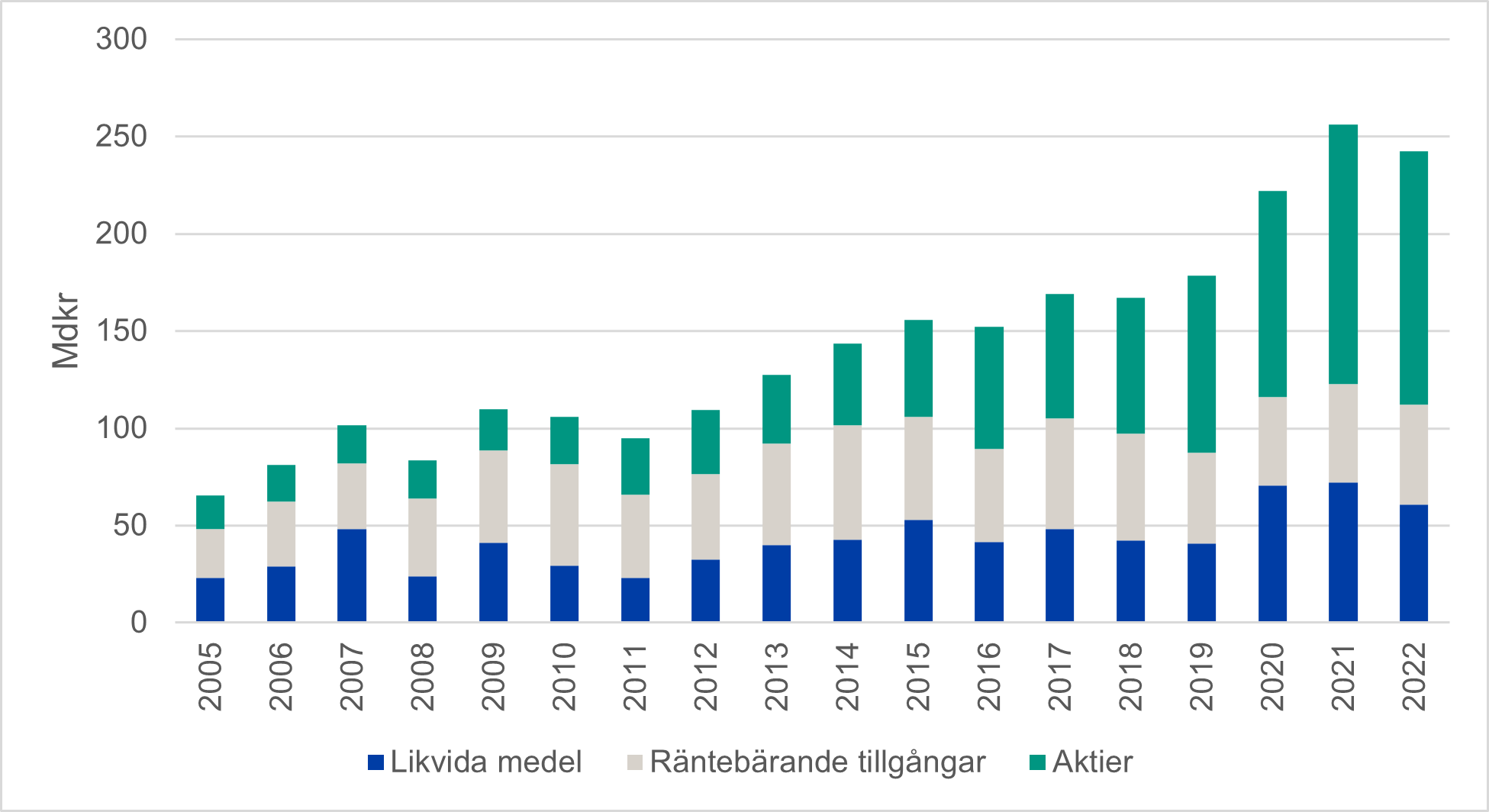

Det finns samtidigt stora realiserbara finansiella tillgångar i kommunerna och regionerna, som vid första anblick borde kunna användas för att finansiera det ökade likviditetsbehovet. I Figur 1 kan vi se att kommunsektorn har likvida medel, aktier samt räntebärande tillgångar till strax under 250 miljarder kronor. Kommunerna står för merparten av de likvida medlen, samtidigt som regionerna står för ungefär 60 procent av aktierna och de räntebärande tillgångarna. Värdet på aktietillgångarna har stigit mest, till stor del som en effekt av börsens starka utveckling under stora delar av 2020 samt hela 2021.

Figur 1. Realiserbara finansiella tillgångar i kommuner och regioner

Om det då finns nästan 250 miljarder kronor i tillgångar som i de flesta fall kan omsättas till likvida medel inom några dagar, kan inte detta användas för att täcka upp för det stora finansieringsbehovet kommande år?

Nja, tyvärr är det inte riktigt så enkelt. Och jag ska förklara varför.

Om vi börjar med kommunsektorns likvida medel är det klart att detta till viss del kommer att användas för att täcka det framtida finansieringsbehovet. Att nuvarande stora volym av likvida medel ska minska förväntar vi oss, men det kommer inte försvinna helt. Anledningen är att kommunerna och regionerna behöver säkerställa att det finns en god betalningsberedskap, vilket förutsätter att det alltid finns en viss mängd likvida medel att röra sig med. En buffert med likvida medel kommer det därför alltid att finnas så att utbetalningarna flyter på under dagarna.

När det kommer till aktier och räntebärande tillgångar är det lite mer komplext. Vanligtvis styrs hanteringen av dessa tillgångar av specifika policydokument, men där förutsättningarna och ändamålen kan variera. Ett syfte som kapitalportföljer med aktier och räntebärande tillgångar fyller hos flera kommuner och regioner är att möta framtida pensionsutbetalningar. Pensionsskulden som finns inom kommunsektorn kommer att innebära stora utbetalningar i framtiden i samband med att skulden löses upp. Pengar i kapitalportföljer som syftar till att möta framtida pensionsutbetalningar blir därför öronmärkta till just detta.

Det finns även kommuner som har kapitalportföljer som inte specifikt ämnar att möta framtida pensionsutbetalningar men som fortfarande ska vara långsiktiga portföljer. Här kan syftet med kapitalportföljen vara mindre specifikt än föregående exempel, men de styrs fortsatt av policydokument. Att använda en långsiktig kapitalportfölj för att täcka upp för kortsiktiga likviditetsbehov kan således gå emot policyinriktningen.

Att använda aktier och räntebärande tillgångar till att täcka de ökade finansieringsbehoven de kommande åren kan utifrån diskussionen ovan ha sina hinder, och skulle i många fall kräva att man frångår policydokument. Att hålla fast vid policyinriktningen kan vara viktigt för att tillgångarna faktiskt ska ha chans att fylla sitt syfte i framtiden.

Vad som däremot tål att diskuteras är de fall där det finns risk att man lånar till driften, alltså att man behöver låna för att klara av att betala räkningar och löner. Skulle det i ett sådant läge vara orimligt att sälja av och realisera en del aktier och räntebärande tillgångar i stället för att lånefinansiera samma behov?

¹ Ekonomirapporten, oktober 2023 (skr.se)

² Avser aktier, andelar och bostadsrätter med avdrag för innehav i kommunens eller regionens koncernföretag.