Att sitta ner med en skål popcorn och följa en final, vare sig det är sport eller en TV-serie, innefattar alltid en viss grad av spänning och förväntan. På senare tid har SCB:s månadsvisa publiceringar av inflationssiffrorna varit något som har skapat stort intresse. Även Riksbankens räntebesked har fått en skjuts uppåt i popularitet. Nästa torsdag, om en vecka, är det dags igen för beslut om styrräntan. Frågan är om det är räntefinalen som stundar?

Genom åtta räntehöjningar på lika många penningpolitiska möten har Riksbanken höjt styrräntan från 0 till 4 procent. De kraftiga åtgärderna har genomförts i hopp om att stävja den höga inflationen som under slutet av förra året steg till tvåsiffrigt. Under det här året har inflationen sjunkit, men i lägre takt än vad Riksbanken hade önskat. Det råder delade meningar om vilket besked som förväntas vid nästa möte, och vad som händer därefter är än mer osäkert. Blir det en höjning till? Och när kan man förvänta sig att Riksbanken sänker räntan igen?

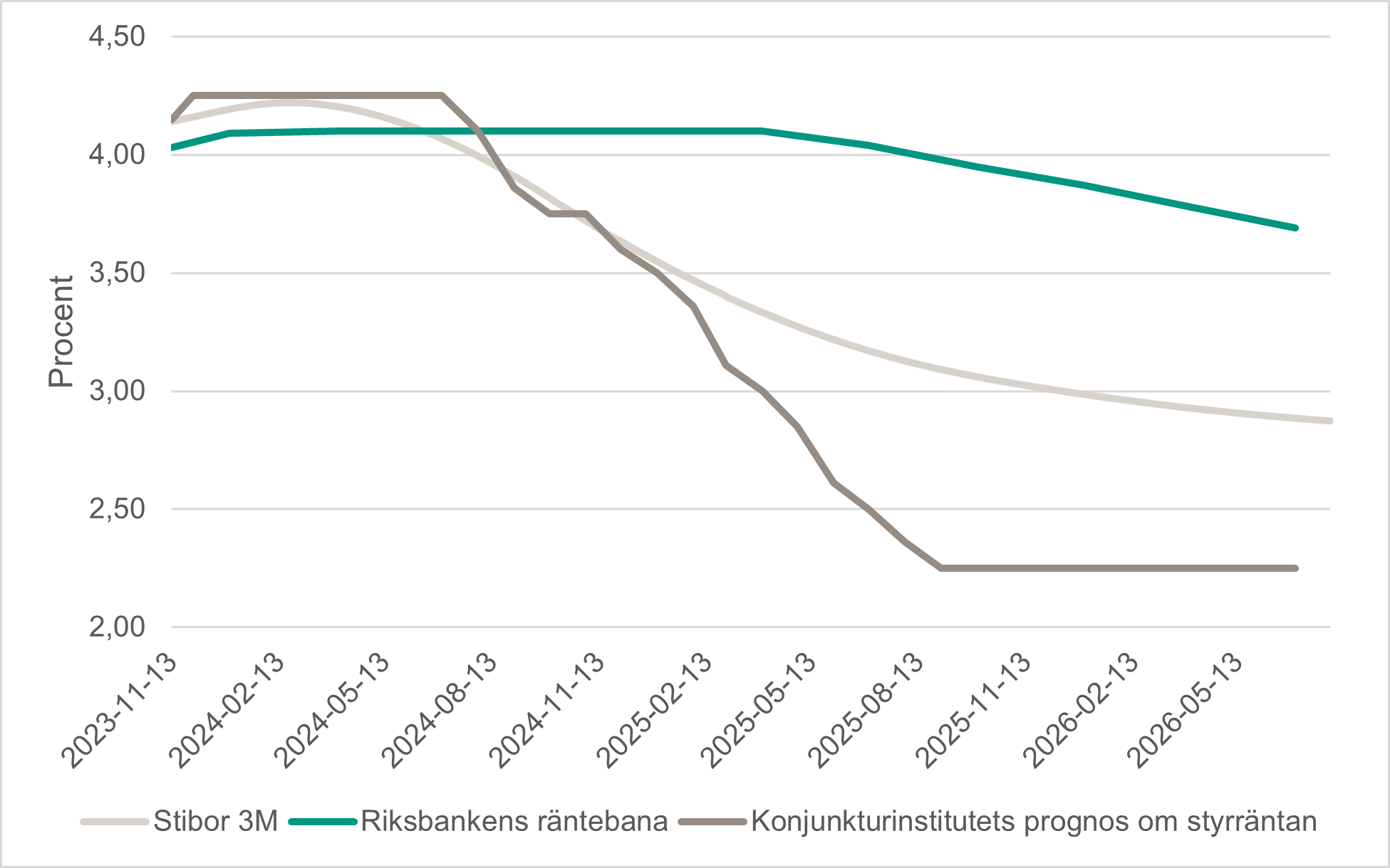

Riksbankens prognos, som visas i Figur 1 tillsammans med Konjunkturinstitutets senaste prognos och marknadens prissättning, tyder på att man inte ska räkna bort ytterligare en räntehöjning framöver. Deras prognos signalerar också att styrräntan kan komma att stanna kvar på nuvarande nivåer över en längre tid framöver. Konjunkturinstitutet tror att styrräntan höjs till 4,25 procent nästa vecka, för att sedan under nästa höst börja sjunka till nivåer som om några år stabiliseras runt 2-2,5 procent. Marknadens prissättning av Stibor 3M pekar på en förväntad höjning antingen nu i november eller vid nästa möte i februari, och att den över de kommande åren sjunker till strax under 3 procent. Bland affärsbankerna tror några på en höjning, och några på en oförändrad nivå vid nästa beslut.

Figur 1. Prognoser och prissättning i marknaden per 2023-11-13

Vilka faktorer är det då som spelar roll för Riksbanken?

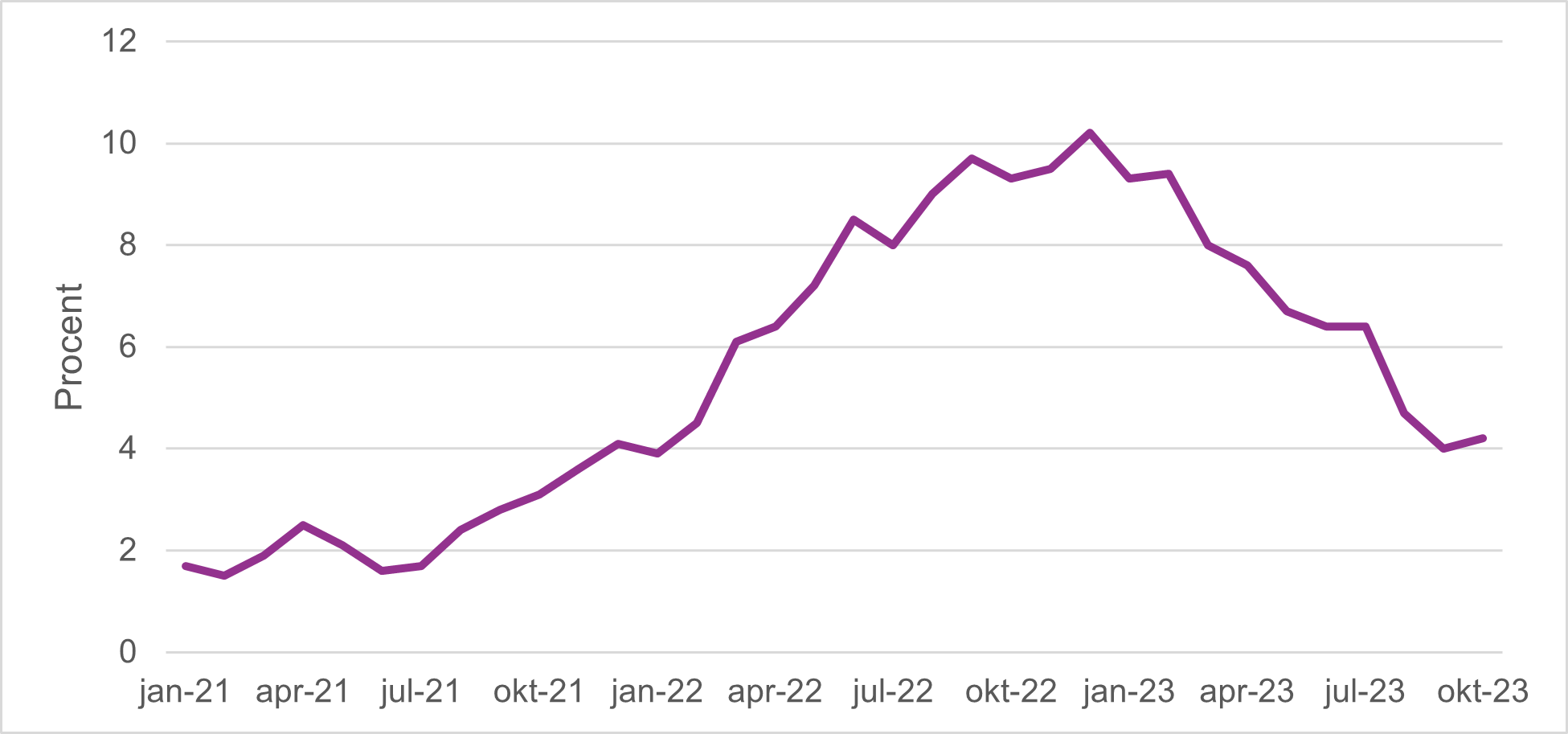

Först och främst är utfallet på KPIF (inflationsmåttet Riksbanken styr mot) den absolut viktigaste variabeln i beslutet. Att KPIF närmar sig 2 procent och inte ligger kvar vid nuvarande högre nivåer är grundläggande för att Riksbanken inte ska strama åt ytterligare. Inflationen för oktober var 4,2 procent, att jämföra med förväntningar som låg runt 4,4 procent. Utfallet var dock lite högre än Riksbankens prognos på 4,1 procent.

Figur 2. KPIF, januari 2021 – oktober 2023

Man ska också komma ihåg att inflationsmåtten är sammansättningar av många olika varor och tjänster där varje vara och tjänst har sin egen prisutveckling. Siffrorna som SCB publicerar varje månad är en sammanvägning av alla varor och tjänster som måttet innehåller. Bakom siffran för KPIF döljs därför detaljer som Riksbanken behöver följa och ta i beaktning. Vid det penningpolitiska mötet i september pekade man bland annat på att tjänstepriserna fortsatt steg i hög takt, vilket var en orosfaktor för utvecklingen framöver. Även inflationsutfallet för oktober pekar på att tjänstepriserna forsatt stiger snabbt.

En annan variabel som Riksbanken har riktat mer fokus åt vid sina senaste beslut är den svenska kronan. Sveriges valutakurs har försvagats kraftigt mot bland annat euron och den amerikanska dollarn, vilket har fått genomslag på svensk inflation genom högre importpriser. Under hösten har den svenska kronan stärkts något, men den är fortsatt svag sett till historiska nivåer. Riksbanken bedömer att kronan ska stärkas på sikt, men vad krävs för att den ska göra det? Och hur snabbt kan den stärkas?

Vad som också spelar roll är vad andra centralbanker i världen tar för beslut, inte minst den amerikanska (FED) och den europeiska centralbanken (ECB). Under hösten har både FED och ECB valt att hålla sina styrräntor oförändrade, vilket kanske kan ge mod till Riksbanken att göra detsamma. De lokala förutsättningarna är däremot viktiga att ta i beaktning.

På lite längre sikt, för bedömningen av potentiella räntesänkningar i framtiden, spelar det roll hur ekonomin som helhet utvecklas. Bidrar de penningpolitiska åtstramningarna till en kraftigt försämrad efterfrågan i ekonomin kan räntesänkningar krävas för att återigen skapa stimulans. Under hösten har det kommit signaler och statistik om arbetsmarknaden som pekar på en avkylning, med stigande arbetslöshet som följd. Det ska dock tilläggas att arbetsmarknaden har varit motståndskraftig så här långt, med bland annat en god sysselsättningsgrad.

Oavsett vilket beslut som annonseras av Riksbanken nästa torsdag är det en svår ekonomisk tid vi står i just nu. På Kommuninvest ser vi hur ränteutvecklingen bidrar till snabbt stigande räntekostnader, som påverkar såväl resultat som förmåga att investera.