December är en månad som innehåller sin beskärda del av både reflektion och förväntningar. Reflektion över det år som snart ligger bakom oss och förväntningar på det år som fortfarande är något av ett oskrivet blad. Årets sista blogginlägg från Forskning och utbildning kommer dock inte försöka sig på några förutsägelser av vad som kommer hända under de kommande tolv månaderna. Men vi skulle vilja skicka med er läsare tre grafer som vi tror är viktigt att hålla ögonen på under 2024, inte minst ur ett kommunalekonomiskt perspektiv.

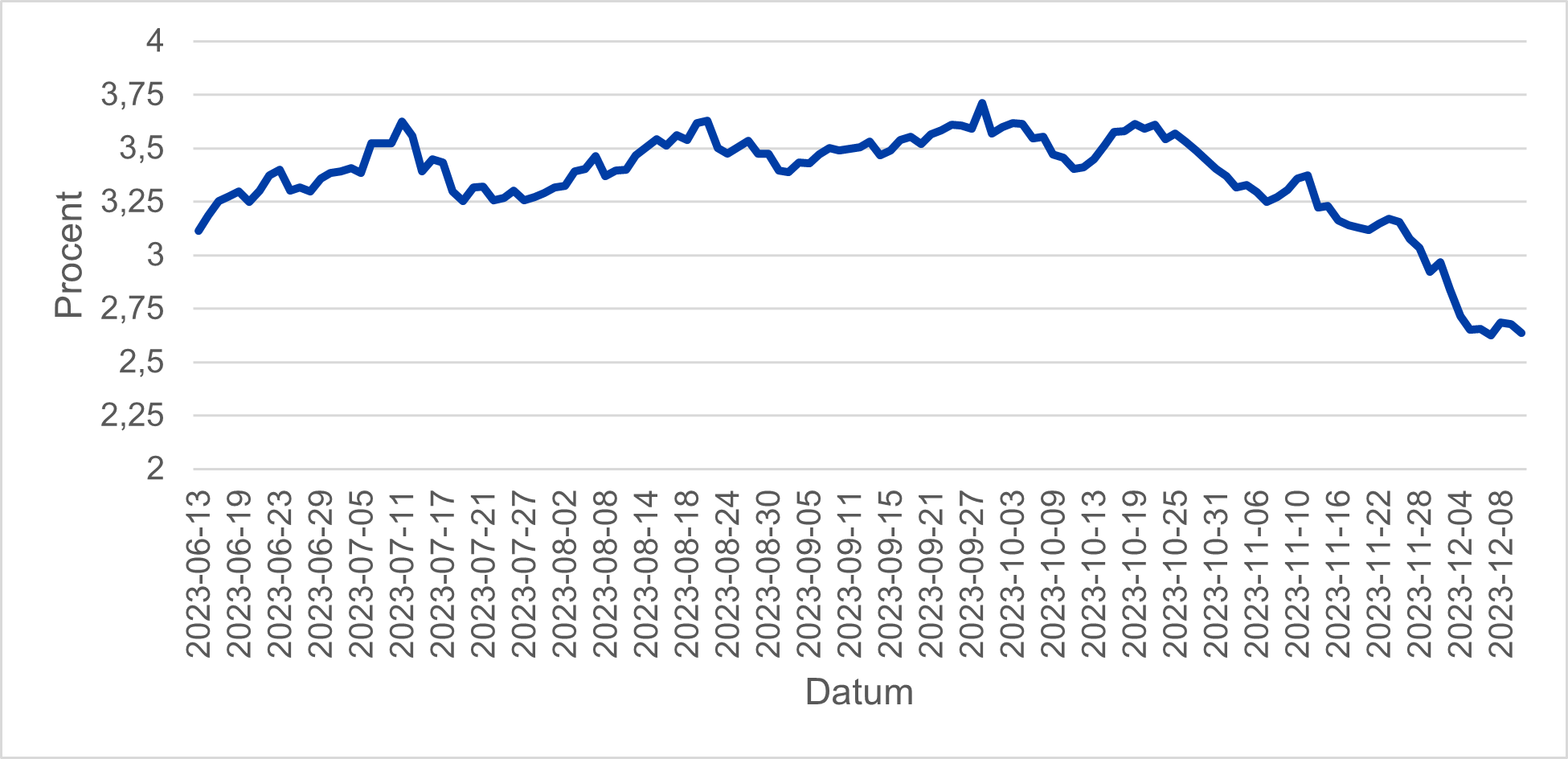

Graf 1 – De långa räntorna

Stigande räntor och ökande räntekostnader har slagit hårt mot ekonomiska aktörer med en ofördelaktig kombination av hög skuldsättning, låga resultat och kort räntebindning. Inom kommunsektorn är det framförallt bostadsbolagen och vatten- och avloppsverksamheten som drabbats av de stigande räntorna. Det kommer vara fler bostadsbolag än på många år som riskerar att visa röda siffror på sista raden när 2023 års resultat summeras, och ökade kapitalkostnader för landets VA-verksamhet bidrar nu till signifikant höjda vattentaxor i många av landets kommuner.

Men kanske ligger det värsta snart bakom oss. Kommuninvests har tidigare visat att den stora räntekostnadsökningen i kommunsektorn förväntas komma under 2023 och att ökningstakten därefter kommer att avta. Reaktionerna på Riksbankens senaste besked om styrräntan befäster den bilden. Efter den ”uteblivna” räntehöjning i november går optimismen på räntemarknaden inte att ta miste på. De långa räntorna har sjunkit tillbaka kraftigt, se Figur 1, i en förväntan att Riksbanken kommer att sänka sin styrränta kraftigt under 2024. Marknaden är dock volatil och det kan räcka med ett eller ett par utfall när konsumentprisindex kommer in ”sämre än förväntat” för att räntorna ska gå upp på nytt. Genom att följa utvecklingen av den femåriga swapräntan är det lätt att få en god uppfattning om hur optimistisk marknaden är rörande framtida räntesänkningar.

Figur 1: Den femåriga swapräntan de sista sex månaderna

Källa: KI Finans

Graf 2 – Antalet öppet arbetslösa

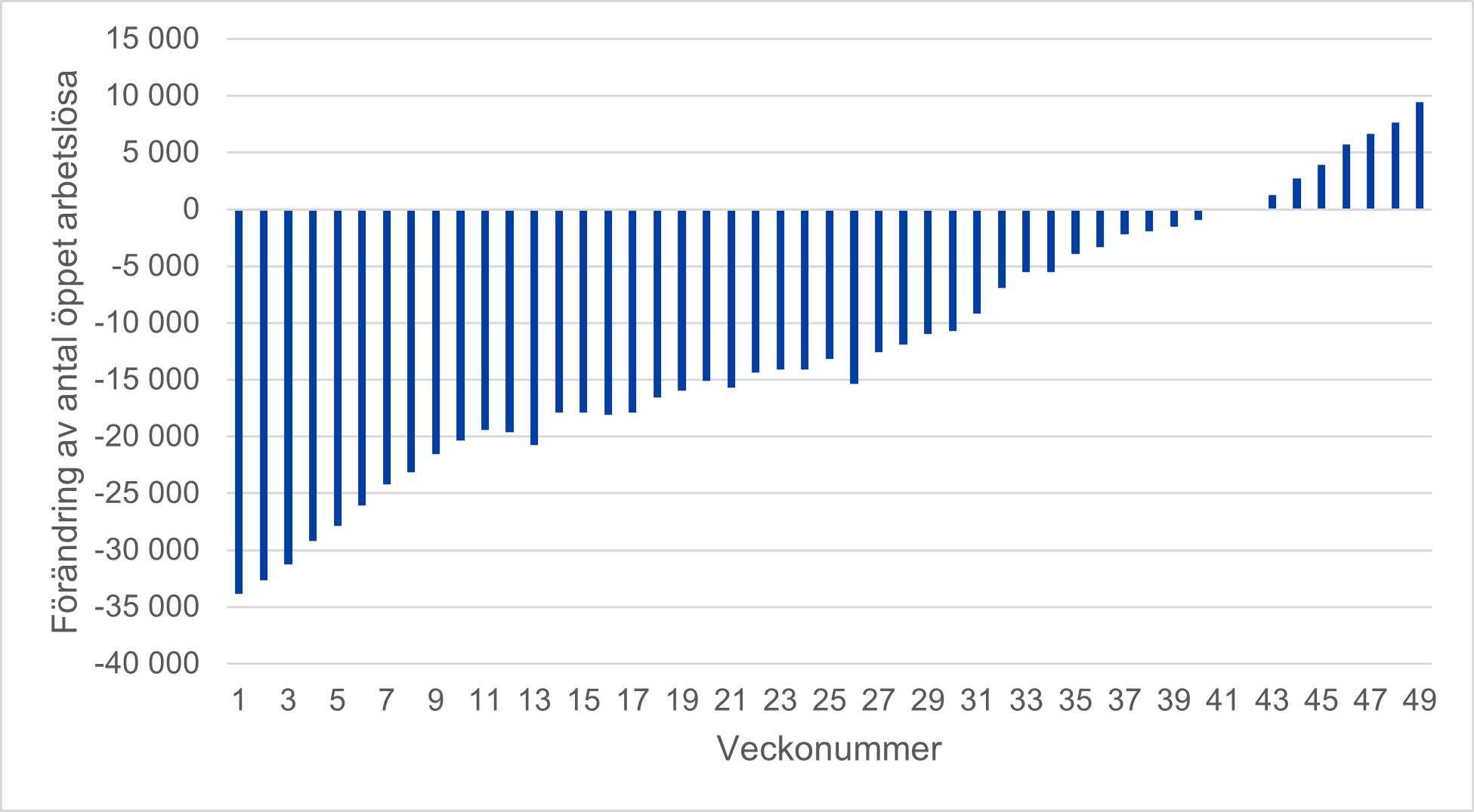

Trots en kontinuerlig försvagning av konjunkturen har arbetsmarknaden stått emot bra fram tills nu och det har funnits en förhoppning att arbetslösheten inte skulle öka så mycket vid en lågkonjunktur. Enligt statistik från Arbetsmarknadsstyrelsen (AMS) var också antalet öppet arbetslösa under årets första nio månader 2023 lägre än under motsvarande tidsperiod 2022. Men differensen har successivt minskat under året och sedan början av oktober är antalet arbetslösa högre jämfört med ett år tidigare, se Figur 2.

Figur 2: Förändring av antalet öppet arbetslösa 2023 jämfört med samma tid 2022

Källa: Arbetsmarknadsstyrelsen

I sin senaste Ekonomirapport varnade Sveriges Kommuner och Regioner för att antalet arbetade timmar kan komma att minska mer än vad man tidigare trott. Det är dock alltid svårt att bedöma styrkan på en uppgång eller nedgång i ekonomin och risken för närvarande är att arbetsmarknadens utvecklas ännu svagare än även de senaste mer dystra prognoserna. Det skulle i sin tur ytterligare urholka kommunernas och regionernas skatteunderlag och försämra en redan utmanande ekonomisk situation.

Graf 3 – Antalet födda barn

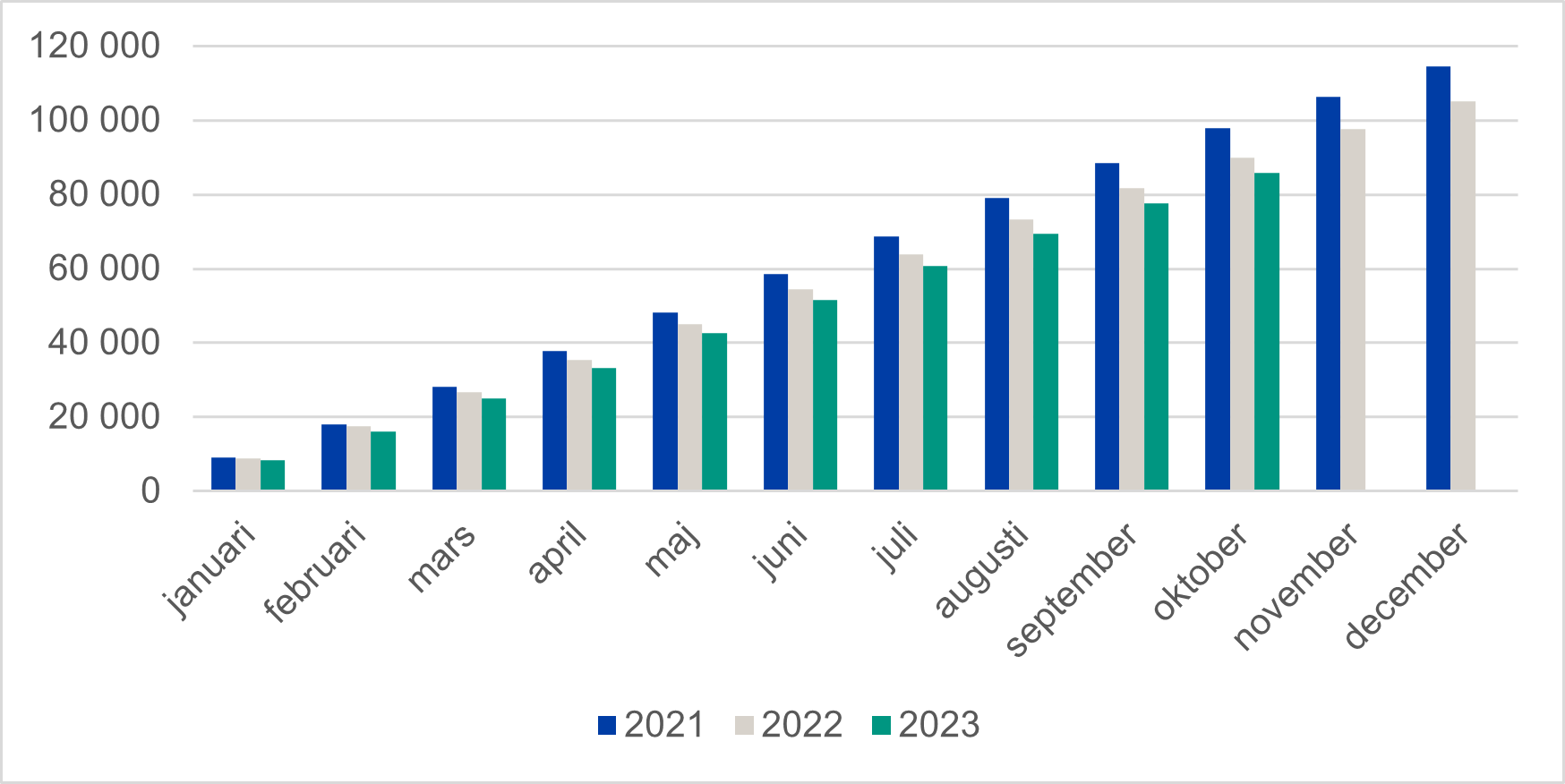

Befolkningsstatistiken fram till slutet av oktober månad publicerades av Statistiska centralbyrån förra veckan. Antalet födda barn fortsätter att minska. 2023 kan bli första året sedan 2003 då antalet födda barn inte överstiger 100 000. Minskningen av antalet födda barn i Sverige har kommit som något av en överraskning för forskare, ekonomer och politiker och i dagsläget finns det ingen riktigt bra förklaring till varför nedgången sker just nu och varför den är så stor. Huruvida detta är en tillfällig nedgång eller mer av ett permanent trendbrott återstår att se. SCB befolkningsprognos från i maj i år talar om en uppgång i antalet födda. Men myndighetens prognoser har reviderats nedåt ett flertal gånger de senaste åren och det finns därför goda skäl att fortsätta att följa månadsstatistiken noga även under 2024.

Figur 3: Kumulativt antal födda per månad 2021, 2022 och 2023

Källa: SCB

Färre antal födda barn får stora konsekvenser över tid, inte minst för kommunernas största ansvarsområde – utbildning av barn och unga. Konkurrensen om barn i förskolan och elever i grundskola och gymnasier mellan kommunerna och privata utförare kommer att öka. Det kommer bli utmanande för både offentliga och privata aktörer att få en kostnadseffektiv användning av befintliga lokaler. En del kommuner märker redan i dag att överkapacitet av förskolor och skolor i ett kärvt ekonomiskt läge riskerar att medföra nedläggningar och sammanslagningar av skolenheter.