Efter två händelserika år i den makroekonomiska världen är det sannolikt många som drar en lättnadens suck när Riksbanken behåller räntan oförändrad två möten i rad. Samtidigt är det nu som den penningpolitiska åtstramningen är som hårdast, och anpassning sker fortsatt till de högre räntenivåerna runt om i samhället. Flera prognosmakare siar nu om när eventuella räntesänkningar kan komma att ske. På Kommuninvest gör även vi ett försök att titta framåt i tiden, med en framskrivning av genomsnittsräntan på kommunsektorns låneskuld. I dagens blogginlägg berättar vi lite kort om årets framskrivning, och för den som önskar förkovra sig ytterligare rekommenderas fördjupningen till kvartalsrapporten Kommunsektorns skuldförvaltning¹.

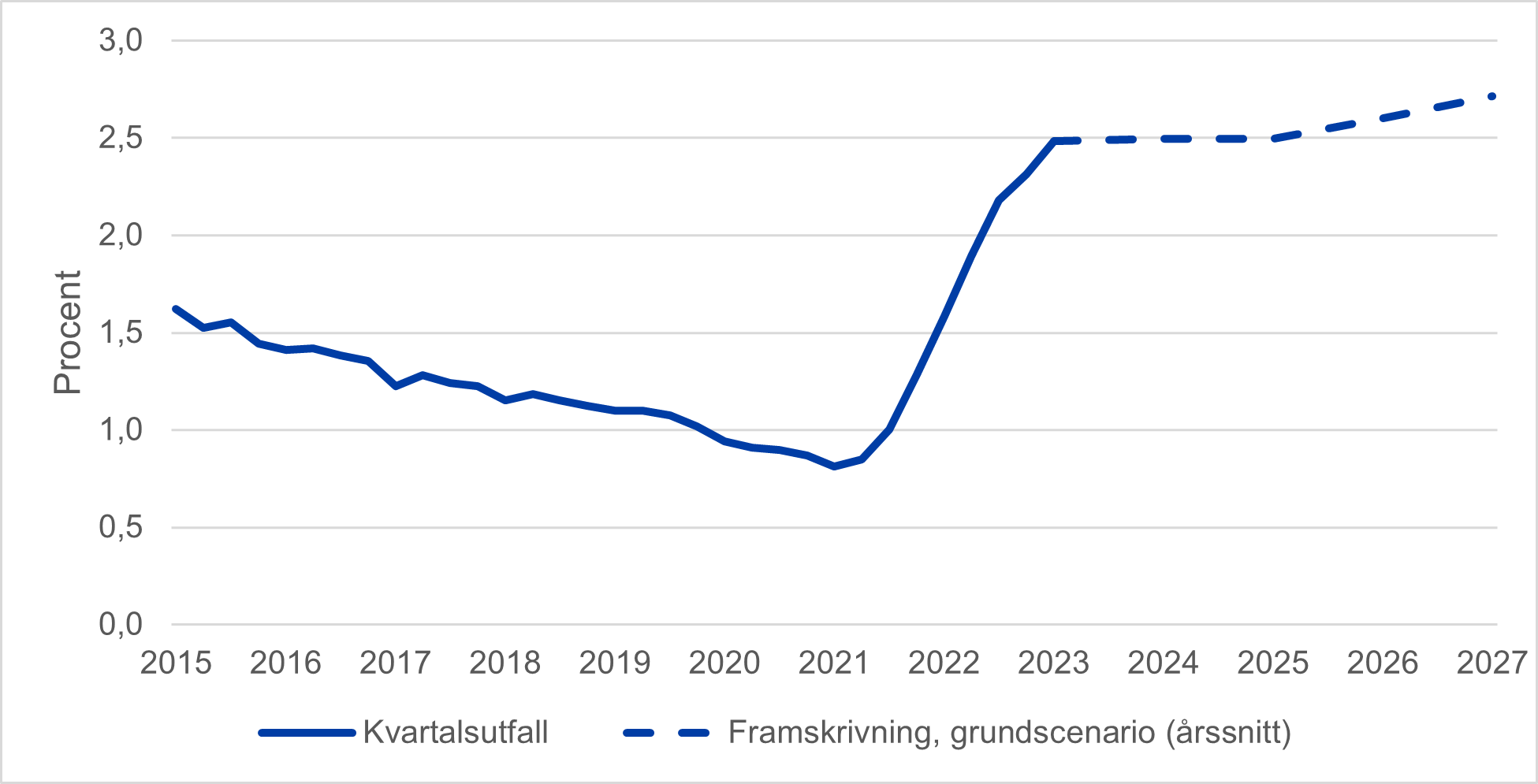

Innan vi kommer in på årets framskrivning kan det vara intressant att titta på hur anpassningen till de nya räntenivåerna har sett ut så här långt. Med en relativt kort genomsnittlig kapitalbindningstid i kommunsektorn har många lån redan hunnit omsättas till den nya verkligheten, vilket tillsammans med nyupplåning har drivit genomsnittsräntan uppåt. Vid utgången av 2023 var genomsnittsräntan i kommunsektorn nästan 2,5 procent, att jämföra med 1,6 procent för ett år sedan och drygt 0,8 procent för två år sedan. Nu när vi blickar framåt förväntar vi oss dock en mer återhållsam utveckling.

Framskrivningen visar att vi fortsatt kan förvänta oss se en stigande genomsnittsränta de kommande åren. Detta beror på att den ränta som kommuner, regioner och deras bolag kan erhålla vid refinansiering eller nyupplåning fortsatt är högre än nuvarande genomsnittsränta. Figur 1 visar hur räntan stiger från i genomsnitt 2,22² procent under 2023 till 2,49 procent 2024 och 2,71 procent i slutet av framskrivningsperioden. Anledningar till den mer måttliga ökningen är bland annat att de längre räntorna redan har fallit och att den rörliga räntan förväntas falla under perioden.

Figur 1: Kommunsektorns genomsnittsränta 2015–2027

Källa: Kommuninvest

Källa: Kommuninvest

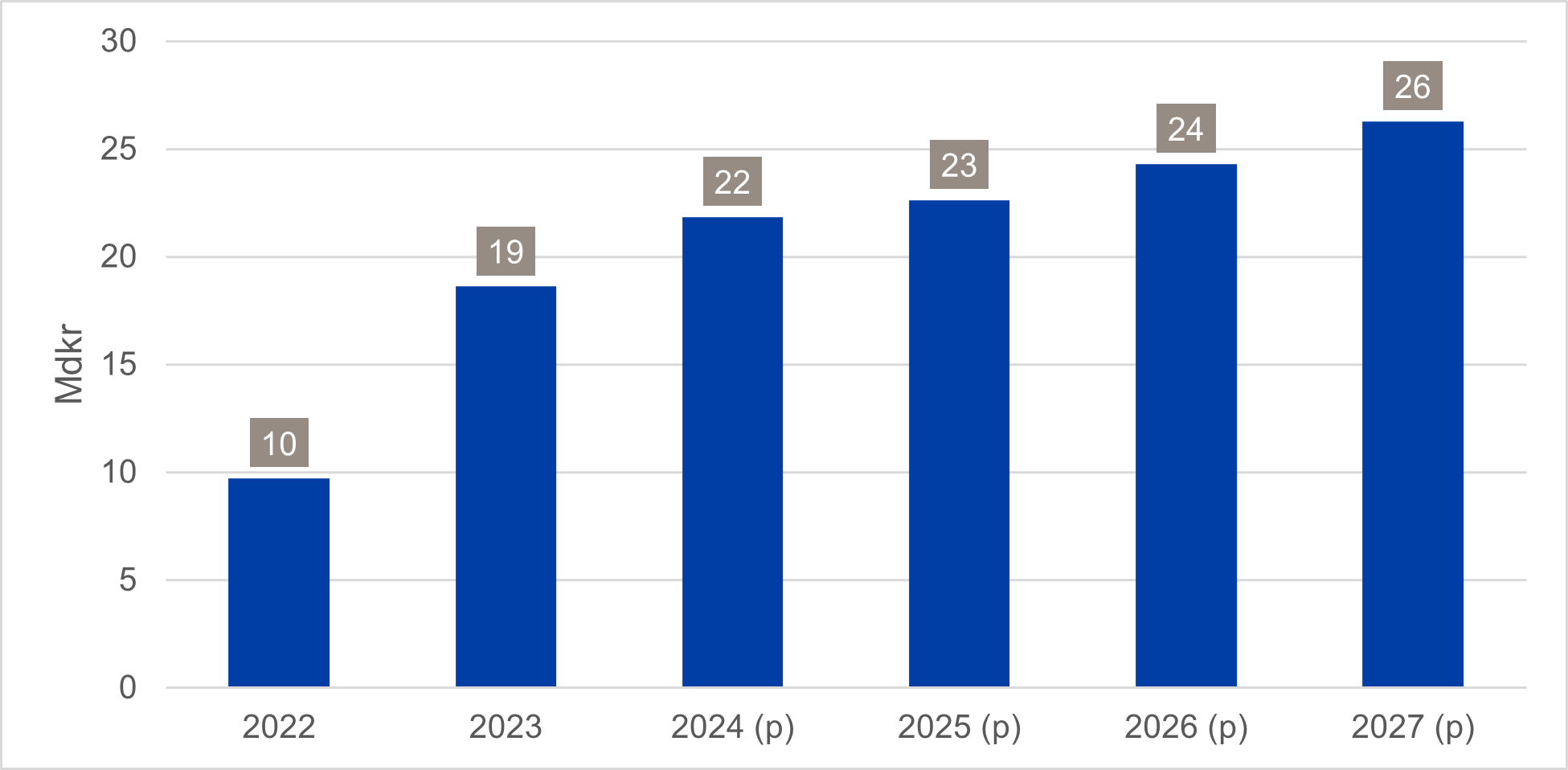

I kronor och ören stiger kommun- och regionerkoncernernas räntekostnader från ungefär 19 miljarder kronor 2023 (och under 10 miljarder 2022) till strax över 26 miljarder 2027. Se Figur 2. Beräkningen av kommande års räntekostnader bygger utöver ränteframskrivningen även på Kommuninvests senaste prognos över låneskuldtillväxten, vilken kan komma att falla ut högre eller lägre beroende på bland annat skatteunderlagsutvecklingen, beslut om statsbidrag samt investeringstryck.

Figur 2: Kommunsektorns räntekostnader 2022–2027

Källa: Kommuninvest

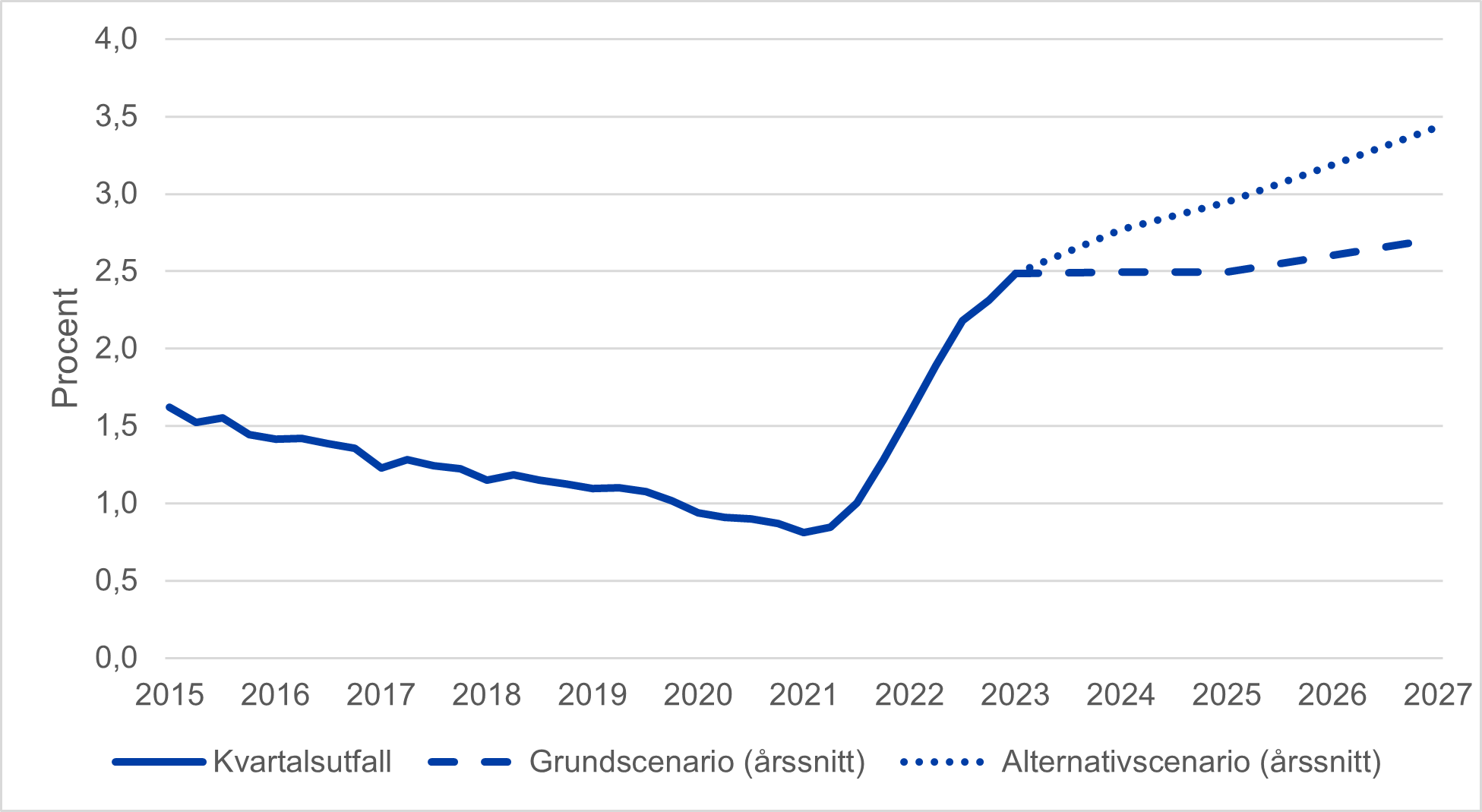

Vi har i ränteframskrivningen även simulerat ett alternativt scenario, för att kunna bedöma genomsnittsräntan i en miljö där marknadens förväntningar på räntesänkningar inte faller ut i samma utsträckning. Alternativscenariot kan i praktiken jämföras med att Riksbanken stannar kvar vid nuvarande räntenivå över en längre period än vad marknaden och andra prognosmakare tror.

Alternativscenariot bygger på ett antagande där marknadsräntorna förskjuts uppåt med 100 baspunkter (1 procentenhet) och har således en tydlig effekt på genomsnittsräntan. Speciellt med tanke på att stora delar av kommunsektorns låneskuld omsätts under prognosperioden. I alternativscenariot stiger genomsnittsräntan i snabbare takt, och närmar sig 3,5 procent 2027. Se Figur 3. Stiger genomsnittsräntan till nivåerna i alternativscenariot skulle det innebära ökade räntekostnader på ungefär 7 miljarder kronor jämfört med grundscenariot.

Figur 3: Kommunsektorns genomsnittsränta 2015–2027, inkl. alternativscenario

Källa: Kommuninvest

De senaste två årens utveckling i räntemarknaden har inneburit en snabbt stigande genomsnittsränta för kommunsektorn. Mycket talar nu dock för att takten saktar ner. Med det sagt innebär den nya räntemiljön betydligt högre räntekostnader för Sveriges kommun- och regionkoncerner. Redan 2024 förväntas räntekostnaderna vara ungefär 12 miljarder kronor högre än vad de var 2022, och till 2027 får man räkna med ytterligare 4 miljarder kronor.

I det stora hela utgör räntekostnaderna en liten del av kommunsektorns totala kostnadsmassa, men i den mån ökade räntekostnader inte kan kompenseras med ökade intäkter blir effekten kostnadsbesparingar inom andra områden eller lägre resultat.

¹ Kommunsektorns skuldförvaltning | (kommuninvest.se)

² Kommunsektorns genomsnittsränta för 2023 är en uppskattning utifrån vad genomsnittsräntan var vid varje kvartalsslut, som baseras på samma dataunderlag som rapporten Kommunsektorns skuldförvaltning.