Räntorna i kommunsektorns upplåning är för närvarande mycket låga. Om de skulle stiga framöver skulle kostnaderna kunna öka markant. Har kommuner och regioner tagit höjd för ett sådant scenario?

Kommunsektorns investeringar har ökat i hög takt de senaste åren. En ökande befolkning, framförallt i de yngre och äldre åldrarna, medför att såväl förskolor, skolor som äldreboenden behöver byggas i många kommuner. Utvecklingen sammanfaller med omfattande renoveringsbehov i kommunala fastigheter och infrastruktur samt bostadsinvesteringar i de kommunala bostadsföretagen. Även om det finns indikationer på en avtagande ökningstakt av kommunsektorns investeringar är sannolikheten stor att investeringarna kommer att ligga på en hög nivå även under kommande år.

Kommunsektorns låneskuld ökar som en följd av de ökade investeringsbehovet. Den genomsnittliga ökningen under senaste deceniet är 7 procent. I takt men en ökad låneskuld så blir det än viktigare att ha god kontroll på sin skuldförvaltning.

De flesta bedömare är överens om att dagens låga ränteläge inte kommer att vara för evigt. Samtidigt har räntehöjningar gång på gång skjutits på framtiden. Man bara för att inget hänt kan vi inte räkna med att ingenting kommer att hända. Frågan kvarstår: hur kan förändrade räntenivåer komma att påverka kommunsektorns ekonomi?

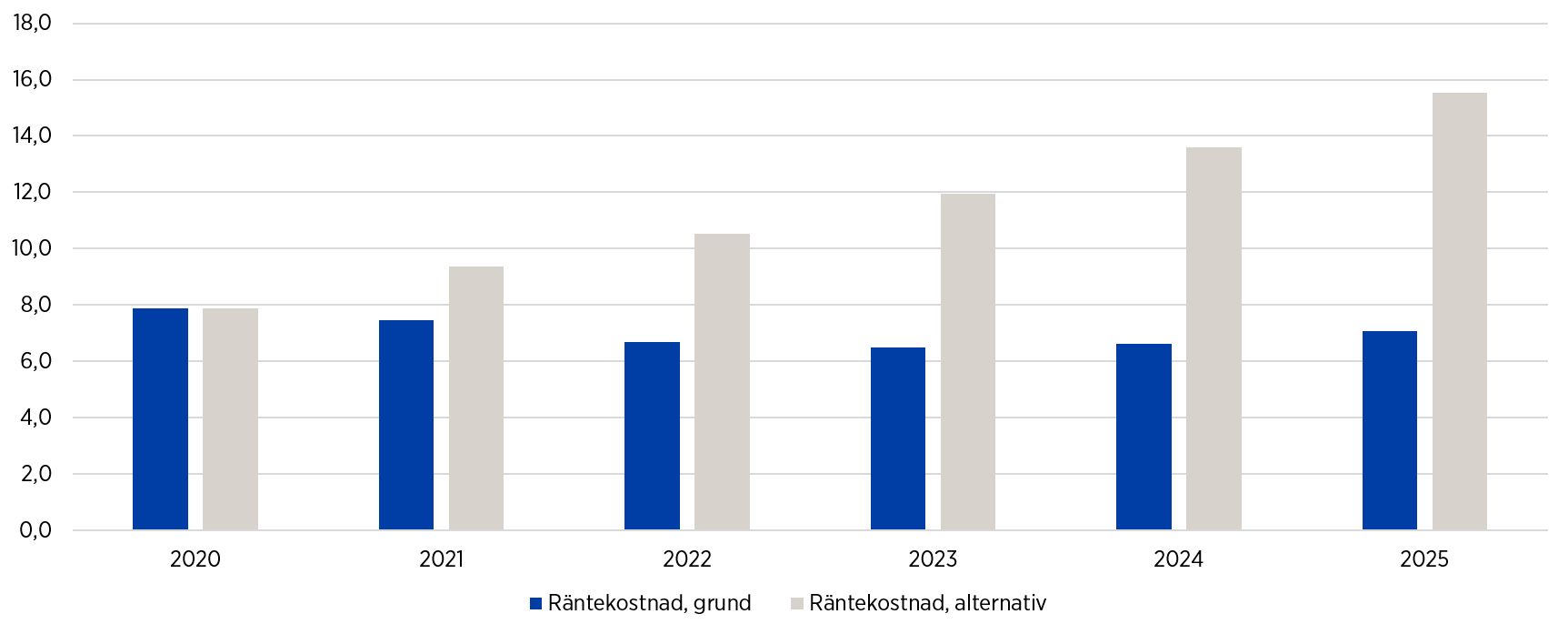

Vi har räknat på detta. För att bedöma hur genomsnittsräntan påverkar räntekostnaderna framöver så har vi utgått från vår bedömning av kommunsektorns låneskuld i slutet av 2020, 766 miljarder kr, och sedan antagit en årlig tillväxttakt på 7 procent, vilket motsvarar den historiska utvecklingen. Därefter har vi multiplicerat låneskulden med den framskrivna genomsnittsräntan för den aktuella tidsperioden. Det är inte dagens och framtida räntenivåer i sig som är avgörande. I stället är det hur dessa nivåer står sig i förhållande till den del av lånestocken som förfaller som avgör utvecklingen av den genomsnittliga räntenivån. För de lån som omsätts utgår vi ifrån två olika scenarier: ett scenario då marknadsräntan förändras utifrån dagens förväntningar och ett scenario där marknadsräntan ökar 100 punkter (1 procentenhet) mer än dagens förväntningar kring ränteläget. En sådan ränteuppgång är osannolik på kort sikt men, kan ändå fungera som en relevant konsekvensanalys för att bedöma hur ett högre ränteläge skulle kunna påverka kommunsektorns räntekostnader. I grundcenariot hamnar genomsnittsräntan på 0,68 procent år 2025. I det alternativa scenariot ligger den då istället på 1,5 procent.

Figur 1: Framskrivna räntekostnader 2020–2025, miljarder kr

En ökning med 100 baspunkter mer än dagens förväntningar skulle resultera i en ökad räntekostnad för kommunsektorn som helhet på 8,4 miljarder kr. En orsak till den relativt snabba ökningen är att sektorn har en relativt kort räntebindning på i genomsnitt 3 år. En stor del av lånen hinner alltså omsättas under framskrivningens tidsperiod. En annan orsak är att även låneskuldens storlek förväntas öka under denna tidsperiod med i genomsnitt 7 procent årligen, vilket motsvarar drygt 300 miljarder kr i simuleringen.

Det är sannolikt att kommunsektorn på längre sikt kommer att behöva anpassa sig till högre räntenivåer. Räntekostnaderna kan komma att ta en större del av intäkterna i anspråk. På kortare sikt, givet dagens marknadsförväntningar, så ser det däremot ut som att räntekostnaden minskar, trots ökad låneskuld, tack vare en sjunkande genomsnittsränta. Trots detta är det viktigt att inte slå sig till ro. I och med att skuldsättningen på många håll ökar blir det än viktigare att se över sin skuldförvaltning och då även räkna med att marknadsräntorna i framtiden kan komma att stiga.

Emelie Värja

Forskningschef

emelie.varja@kommuninvest.se