På senare tid har frågan om kommunerna bör äga eller hyra sina verksamhetsfastigheter återigen blivit högaktuell.

I april presenterade Sveriges Radio¹ resultaten från en enkät som visade att en majoritet av de svarande kommunernas hyresavtal följer inflationen helt och hållet, vilket innebär en hyreshöjning med närmare 11 procent 2023. Detta är en ökningstakt som få sett framför sig. Under de senaste veckorna har dessutom turbulensen i fastighetsbolaget Samhällsbyggnadsbolaget i Norden (SBB) tilltagit markant. Eftersom relativt många kommuner sitter i hyresavtal med SBB kommer den fortsatta utvecklingen för bolaget att få stor betydelse.

SBB har sedan starten 2016 köpt upp ett stort antal kommunala verksamhetsfastigheter som de sedan i de flesta fall hyr ut till kommunerna i långsiktiga hyresavtal. Enligt en kartläggning från Dagens Samhälle² äger SBB 743 samhällsfastigheter, vilket innebär att de är den i särklass största aktören inom branschen samhällsfastigheter. Den stora expansionen under en relativt kort tidsperiod har krävt hög belåning. Det har blivit problematiskt i ett läge då såväl marknadsräntorna som kreditpremierna stigit markant. Det redan ansträngda läget förvärrades i förra veckan då kreditvärderingsinstitutet Standard & Poor’s (S&P) nedgraderade SBB från BBB- till BB+ med negativa utsikter, det som på finanslingo brukar benämnas ”skräpstatus”. Även om just det begreppet kan låta lite hårt innebär nedgraderingen att det i princip blir omöjligt för SBB att refinansiera sina obligationslån på rimliga räntenivåer. Planerna på att ta in nytt kapital genom en nyemission har också skjutits i sank då aktiekursen störtdykt. Det alternativ som kvarstår för att få in likviditet är att sälja tillgångar, något som bolaget redan gjort, och som man aviserat att man ska fortsätta med.

Dessa två händelser, de kraftiga hyresuppräkningarna och turbulensen i SBB, sätter frågan om att äga eller hyra verksamhetsfastigheter delvis i ett nytt ljus. Det nyuppkomna läget sätter fokus på såväl kommunernas kostnader som rådigheten över sina verksamhetslokaler. Stora delar av de diskussioner som förs är välinformerade och konstruktiva. Samtidigt förekommer det en del påståenden och argument i debatten som i vissa fall är tveksamma eller i andra fall direkt missvisande. Nedan tittar jag närmare på fyra av dessa påståenden.

1. ”Att hyra verksamhetsfastigheter är ett sätt för kommunerna att minska sin skuldbörda och avlasta balansräkningen”

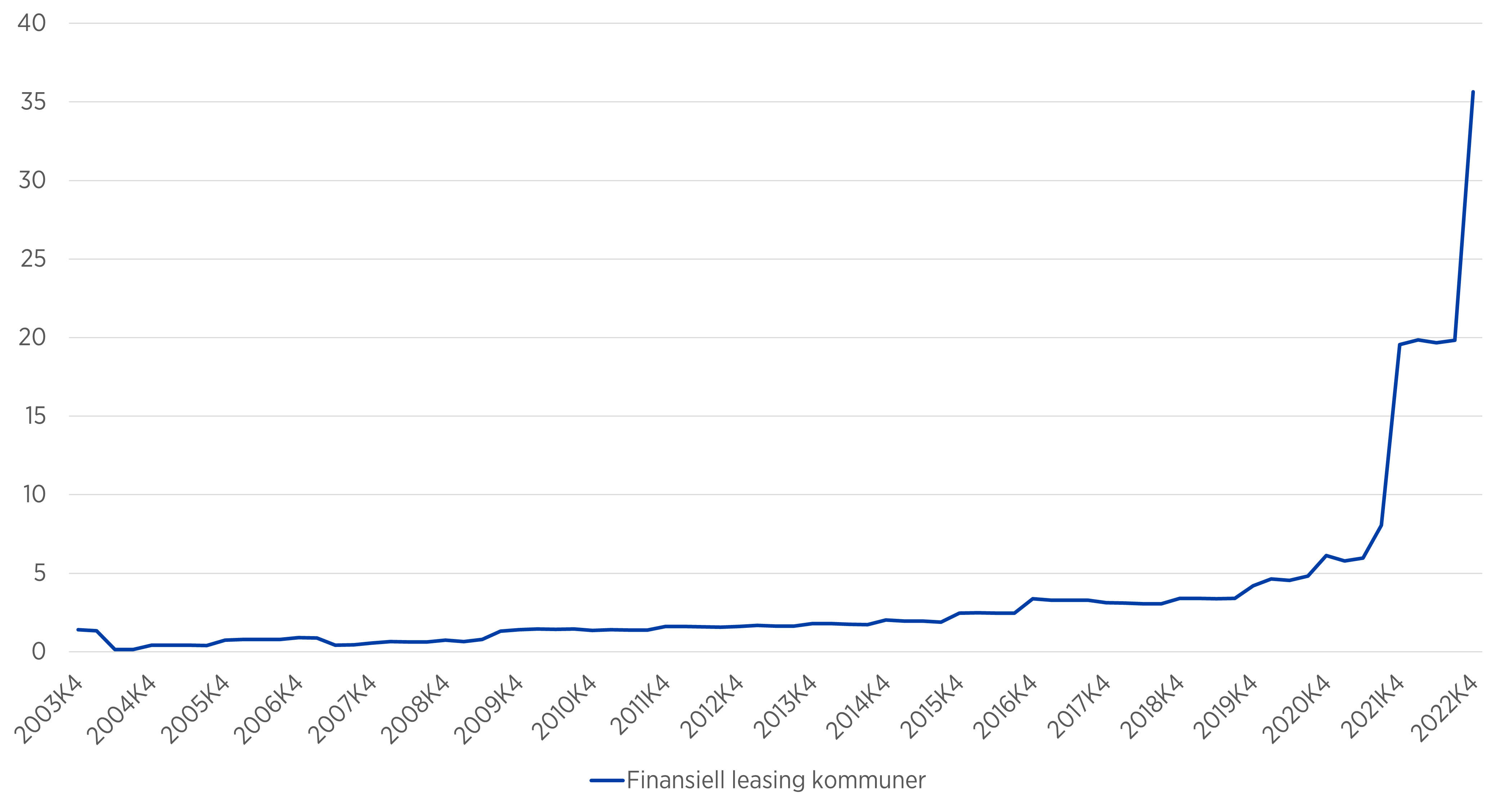

Detta är ett mycket seglivat argument som fortfarande förekommer i diskussionerna kring valet mellan att äga eller att hyra verksamhetsfastigheter. Det kan tyckas märkligt. Rådet för kommunal redovisning (RKR) har i en skrift från 2020 tydliggjort att långsiktiga hyreskontrakt i de allra flesta fall ska redovisas på samma sätt som en investering som finansieras med lån. Det innebär att tillgången redovisas som en anläggningstillgång och förpliktelsen att i framtiden betala hyra redovisas som finansiell leasing, och därmed tas upp som en skuld i balansräkningen³. Det är tydligt att det har skett en förskjutning av praxis inom detta område under de senaste åren. Figur 1 visar att den redovisade finansiella leasingen i kommunerna har ökat 6 miljarder kronor vid utgången av 2020 till 36 miljarder kronor i slutet av 2022. Den allra största delen av denna ökning kan härledas till att kommunerna i allt större utsträckning redovisar långsiktiga hyreskontrakt som finansiell leasing och att dessa åtaganden därmed kommer upp på balansräkningen.

Figur 1: Finansiell leasing i kommuner kv.4 2003 – kv4 2022, mdkr

Källa SCB

Ibland lyfts argumentet om att hyra-lösningar avlastar balansräkningen i samband med att det även påstås att Kommuninvest har lånetak som hindrar kommunerna från att lånefinansiera ytterligare investeringar. I detta argument finns inte bara en felaktighet, utan två. För det första existerar inga lånetak. Kommuninvest jobbar förvisso med utlåningsramar som indikerar hur mycket en kommun eller region kan låna innan en fördjupad analys behöver utföras. Dessa ramar ska emellertid inte ses som långsiktigt fastlåsta tak, utan ingår i en kontinuerlig och aktiv analysprocess.⁴ För det andra så fastställs utlåningsramarna utifrån nyckeltalet nettokoncernskuld, vilket innebär att alla skulder på balansräkningen, inklusive den finansiella leasingen, inkluderas. På så sätt påverkas inte nettokoncernskulden nämnvärt av om kommunen väljer att äga eller hyra sina verksamhetsfastigheter.

2. ”Genom att hyra en del av sina verksamhetsfastigheter får kommunerna långsiktiga partners och förutsägbara kostnader.”

I ljuset av den senaste tidens händelser kan detta påstående sägas vara en sanning med modifikation. Jag betvivlar inte att de allra flesta fastighetsbolag som är verksamma inom området samhällsfastigheter har gått in med ambitionen att vara just långsiktiga partners till kommunsektorn. Flera fastighetsbolag som hyr ut verksamhetsfastigheter till kommuner är också fortsatt välkapitaliserade och långsiktiga i sitt åtagande. Det aktuella läget i SBB har emellertid satt fokus på frågor om långsiktighet och rådighet. Vad händer om stora volymer samhällsfastigheter behöver säljas under en kort tidsperiod?

I ett positivt scenario skulle det kunna innebära att kommuner i vissa fall kan köpa tillbaka fastigheter om de, efter en gedigen analys, bedömer att det är en bra väg att gå. Alternativt kan andra långsiktiga och seriösa aktörer med god tillgång till kapital köpa upp dessa fastigheter.

I ett mer negativt scenario skulle mindre nogräknade aktörer, med mer kortsiktiga perspektiv, kunna se en chans att komma in på en del av fastighetsmarknaden som genererar stabila och inflationsjusterade kassaflöden från stabila aktörer, dvs. kommuner. Detta skulle särskilt vara en risk om försäljningar sker under stressade former – så kallade ”firesales”. Där är vi inte idag, men det går inte att utesluta att det skulle kunna inträffa.

Vad gäller förutsägbara kostnader så är det klart att kommunerna knappast hade räknat med en tvåsiffrig ökning av hyresnivåerna när dessa avtal ingicks. Man bör dock vara ödmjuk inför det faktum att dagens situation med skyhög inflation och kraftigt stigande räntor var mycket svår att förutsäga. Både centralbanker och andra prognosinstitut underskattade inflationstrycket. Även om det har varit svårt att förutse denna utvecklig kan det sannolikt påverka kommunerna i en mer försiktig riktning när det kommer till att hyra samhällsfastigheter. Det aktuella läget har satt ljuset på att kommunerna, som praxis sett ut så långt, bär en betydande del av inflationsrisken i hyreskontrakten. Om kommunen i stället äger fastigheterna kan man till viss del skydda sig mot inflationsrisken genom exempelvis längre räntebindning i skuldportföljen och elavtal med fast pris. Dessutom riskerar kommunen att stå med ett avtal med en aktör som man inte själv har valt om fastigheterna säljs vidare.

3. ”Det aktuella ränteläget gör det dyrare för kommunerna att lånefinansiera investeringar”

Påståendet i sig är sant. De stigande marknadsräntorna påverkar alla aktörer i samhällsekonomin och så även kommunerna. Högre finansiella kostnader tynger finansnettot och kan i vissa fall ha betydande effekt på resultaten. I kombination med högre byggkostnader resulterar stigande räntor också i att det blir allt svårare för kommunerna att få investeringskalkylerna att gå ihop. Det innebär sannolikt att kommuner, regioner och kommunala bolag kommer att behöva prioritera hårdare i investeringsplanerna framöver.

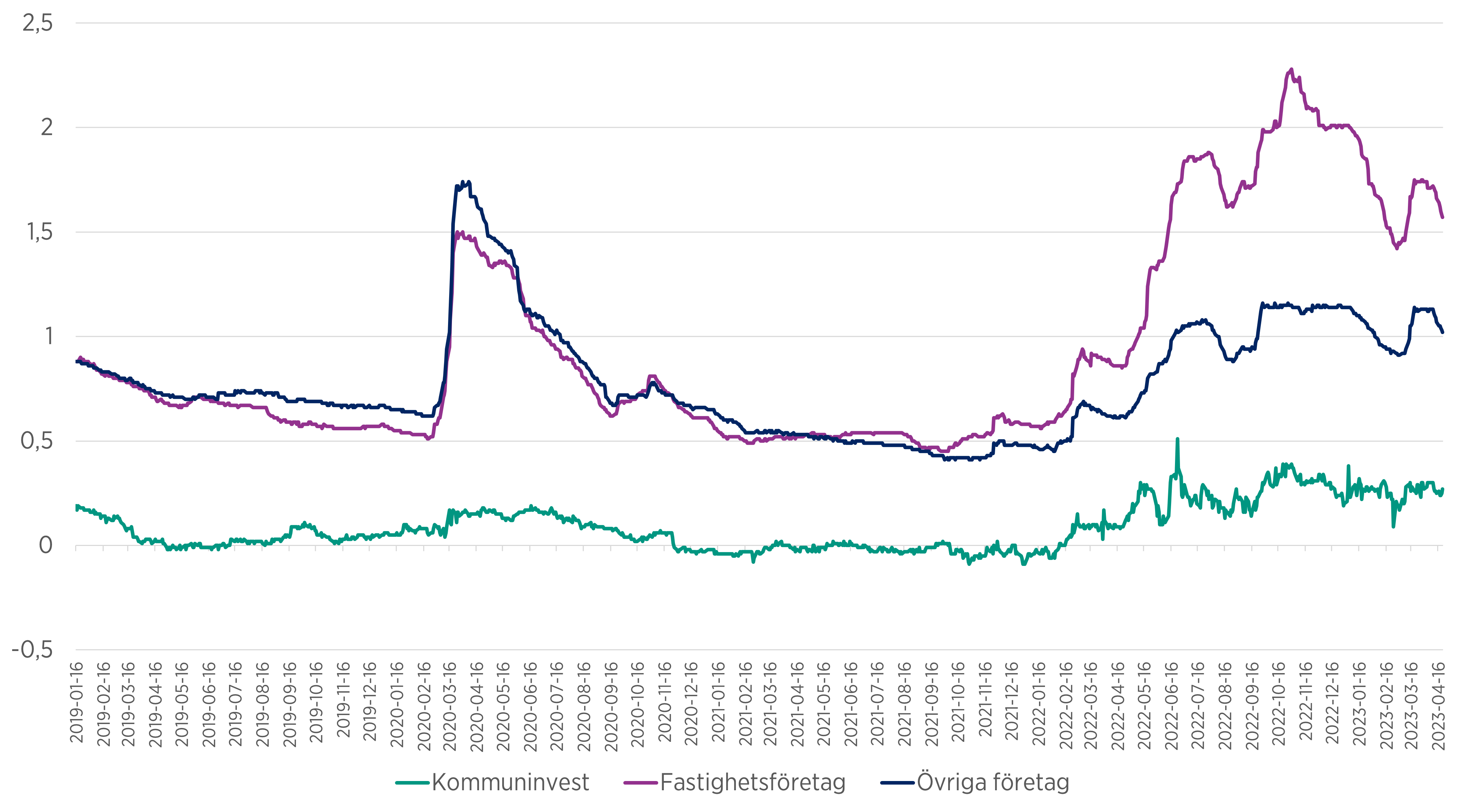

I ställningstagandet mellan att äga eller att hyra verksamhetsfastigheter är det emellertid inte den absoluta finansieringskostnaden som är mest intressant, utan den relativa. Ur det perspektivet kan man konstatera att parallellt med att marknadsräntorna stigit har ränteskillnaderna mellan mer och mindre riskfyllda tillgångar, de s.k. spreadarna, ökat. Figur 2 visar att ränteskillnaden mellan Kommuninvests obligationer och obligationer utgivna av svenska fastighetsföretag var ca 0,5 procentenheter under hösten av 2021, men att de ett år senare hade stigit till ca 1,9 procentenheter. Även om ränteskillnaderna minskat igen på senare tid är de betydligt högre än innan räntorna började stiga, och det är osäkert vart spreadarna tar vägen efter den senaste tidens turbulens.

Figur 2: Ränteskillnader mot swapräntor för obligationer utgivna av Kommuninvest samt svenska företag.

Källa: Riksbanken

Detta innebär att de privata fastighetsbolagen får det än svårare att lånefinansiera investeringar i samhällsfastigheter. Det bör dock understrykas att det finns en stor skillnad i riskpremier även mellan fastighetsbolagen. Fastighetsföretag som har god tillgång till kapital, exempelvis pensionskapital, är också generellt i ett bättre läge för att kunna göra ytterligare investeringar.

4. ”Kommuninvest talar i egen sak och säger att kommuner aldrig bör hyra verksamhetsfastigheter”

Detta påstående har jag mött på senare tid, inte minst i kontakt med media. Den första delen av påståendet, att Kommuninvest är part i målet, kan jag till viss del förstå vid första anblick. Vi lånar ut pengar till investeringar i kommuner, regioner och kommunala bolag. En ökad andel inhyrda fastigheter, allt annat lika, sänker vår tillväxtpotential i utlåningen. Gräver man lite djupare i Kommuninvests syfte och verksamhet går det att problematisera detta påstående. Kommuninvest är en medlemsägd organisation. Vi ägs alltså av kommuner och regioner. Som alla företag drivs vi av att skapa största möjliga nytta för våra ägare och kunder. Det gör vi genom att tillhandahålla effektiv finansiering, men också genom att bidra med kunskap och rådgivning i viktiga ekonomiska och finansiella frågor, däribland frågan om att äga eller hyra samhällsfastigheter. Vi har således inget vinstsyfte och det finns heller inget egenvärde i att maximera vår utlåning.

Den andra delen av påståendet är falsk. Vi säger inte i våra rapporter eller i möten med kommunerna att de aldrig bör hyra verksamhetsfastigheter. Vi pekar först och främst på behovet av att kommunen gör en gedigen analys av de alternativ som står till buds för att kunna ta ett välgrundat beslut.⁵ En sådan kalkyl bör göras med så realistiska antaganden som möjligt. Den bör även innefatta en scenarioanalys för att se hur känslig kalkylmodellen är för de ingående antagandena. Vi har tagit fram en modell för detta syfte.⁶ När det kommer till den finansiella kalkylen talar de avsevärt lägre finansieringskostnaderna, framför allt i dagens ränteläge, för ägaalternativet. Samtidigt kan man i modellen anta lägre bygg- och driftskostnader för den privata aktören, för att se hur mycket effektivare de måste vara för att kompensera för den högre finansieringskostnaden. Resultatet från kalkylen bör sedan ställas mot andra aspekter såsom rådigheten över fastigheterna och konkurrenssituationen på den lokala fastighetsmarknaden. Det är till syvende och sist kommunerna själva som tar beslutet om de vill äga eller hyra verksamhetsfastigheter i varje enskilt fall.