Att hantera risk är en vanligt förekommande syssla i kommunsektorn. Det kan handla om allt från att minimera risken för översvämningar till att säkerställa att patienter får rätt diagnos och medicinering.

Tjänstepersoner som arbetar med sin kommun eller regions lånefinansiering behöver bland annat hantera det som kallas för ränterisk. Detta är risken för att lånekostnaderna stiger till följd av stigande marknadsräntor, vilket många hushåll, företag men även kommuner och regioner fått erfara den senaste tiden.

De kommuner och regioner som lånar hela sin skuldportfölj till fast ränta försäkrar sig, åtminstone under en viss period, mot ränterisken. Ett alternativ till fasträntelån när målet är att minska ränterisken, är att använda sig av räntederivat¹. Räntederivat (vanligtvis ränteswappar) kan användas för att växla en rörlig ränta till en fast ränta, eller vice versa.

Räntederivat har under en längre tid nyttjats i kommunsektorn, men på senare år har det kommit signaler om att vissa låntagare valt bort derivat till förmån för att enbart arbeta med en kombination av lån med rörlig och fast ränta.

I fördjupningen till rapporten Kommunsektorns skuldförvaltning – kvartal 2 2023².) har vi dykt ner i kommunsektorns derivatanvändning för att ta reda på om signalerna stämmer, men också om det går att se någon skillnad mellan olika typer av låntagare.

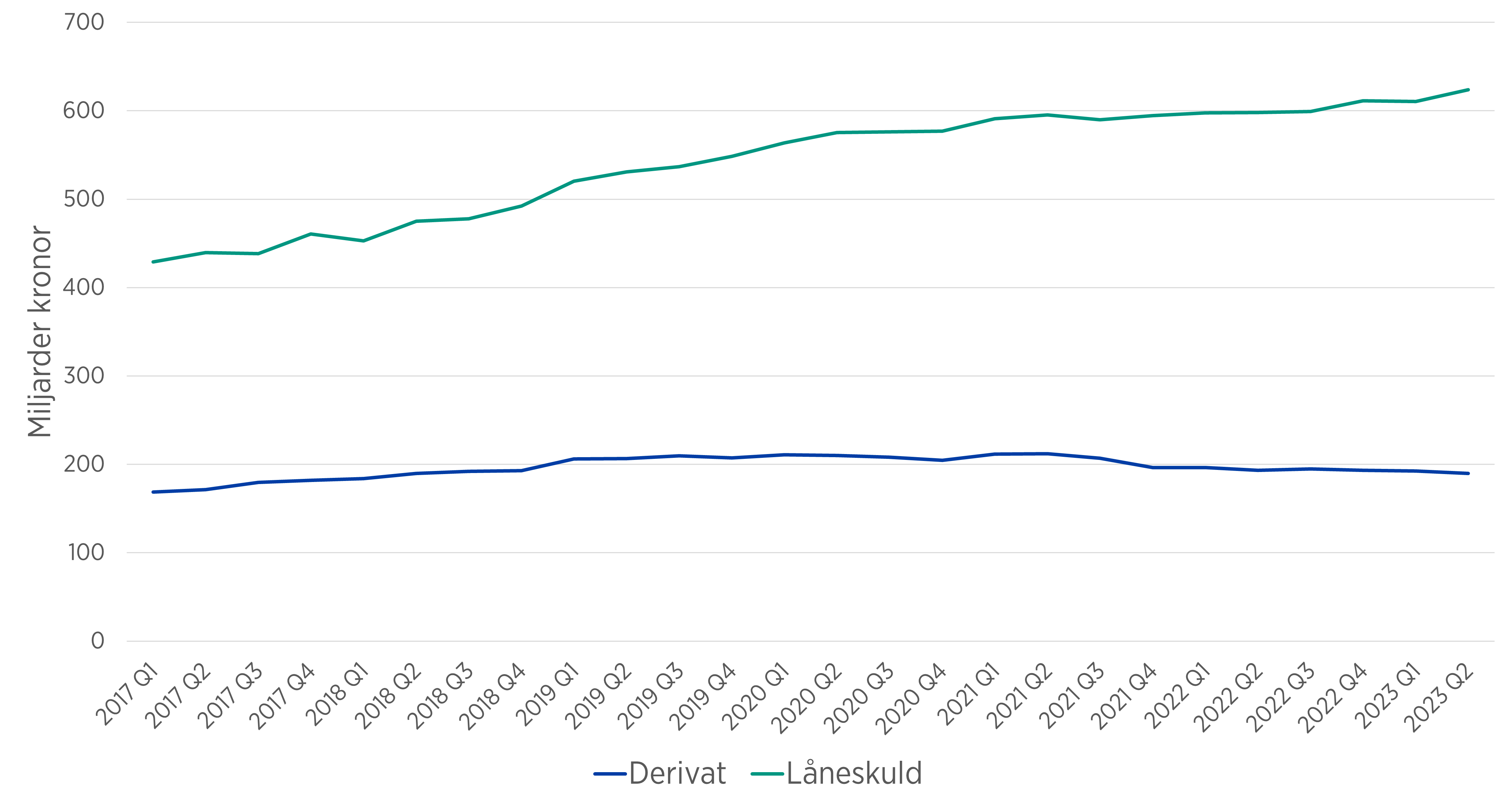

På den första frågan verkar svaret vara ja, men inte i kronor och ören. Däremot minskar derivatens andel i relation till låneskulden. Frekventa läsare av bloggen vet att kommunsektorns låneskuld har stigit kraftigt under 2010-talet. Derivatvolymen, som vi kan se i Figur 1, har å andra sidan haft en mer måttlig utveckling den senaste tiden. Det innebär i praktiken att en allt mindre del av låneskulden räntesäkras med derivat. Samtidigt har andelen fasträntelån ökat vilket medfört att räntebindningen som helhet varit relativt konstant.

Figur 1: Kommunsektorns volym av derivat och lån, kvartal 1 2017 – kvartal 2 2023

Källa: Kommuninvest

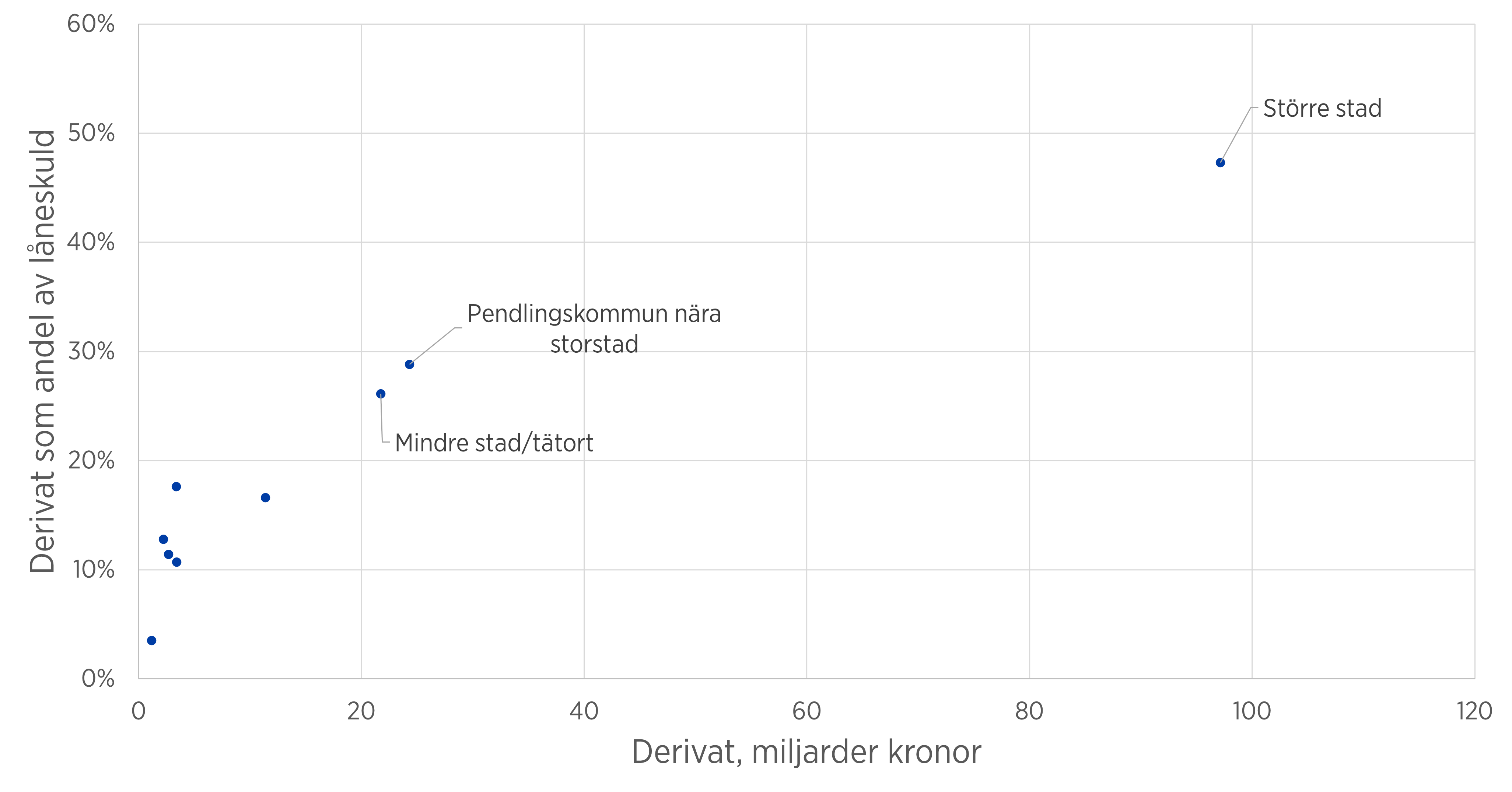

Att kommunsektorn som helhet minskar sitt derivatanvändande innebär inte nödvändigtvis att alla kommuner följer samma trend. För att titta närmare på variation inom kommunsektorn delar vi in kommunerna i kommungrupper³. I Figur 2 har vi derivatvolymen i miljarder kronor på x-axeln och dess andel av låneskulden på y-axeln. Här står kommungrupperna, Större stad, Pendlingskommun nära storstad och Mindre stad/tätort, ut från resten. Den förstnämnda, Större stad, är den kommungrupp som är mest aktiv på derivatmarknaden.

Figur 2: Derivatvolym i miljarder kronor och som andel av låneskuld fördelat på kommungrupp, kvartal 2 2023

Källa: Kommuninvest

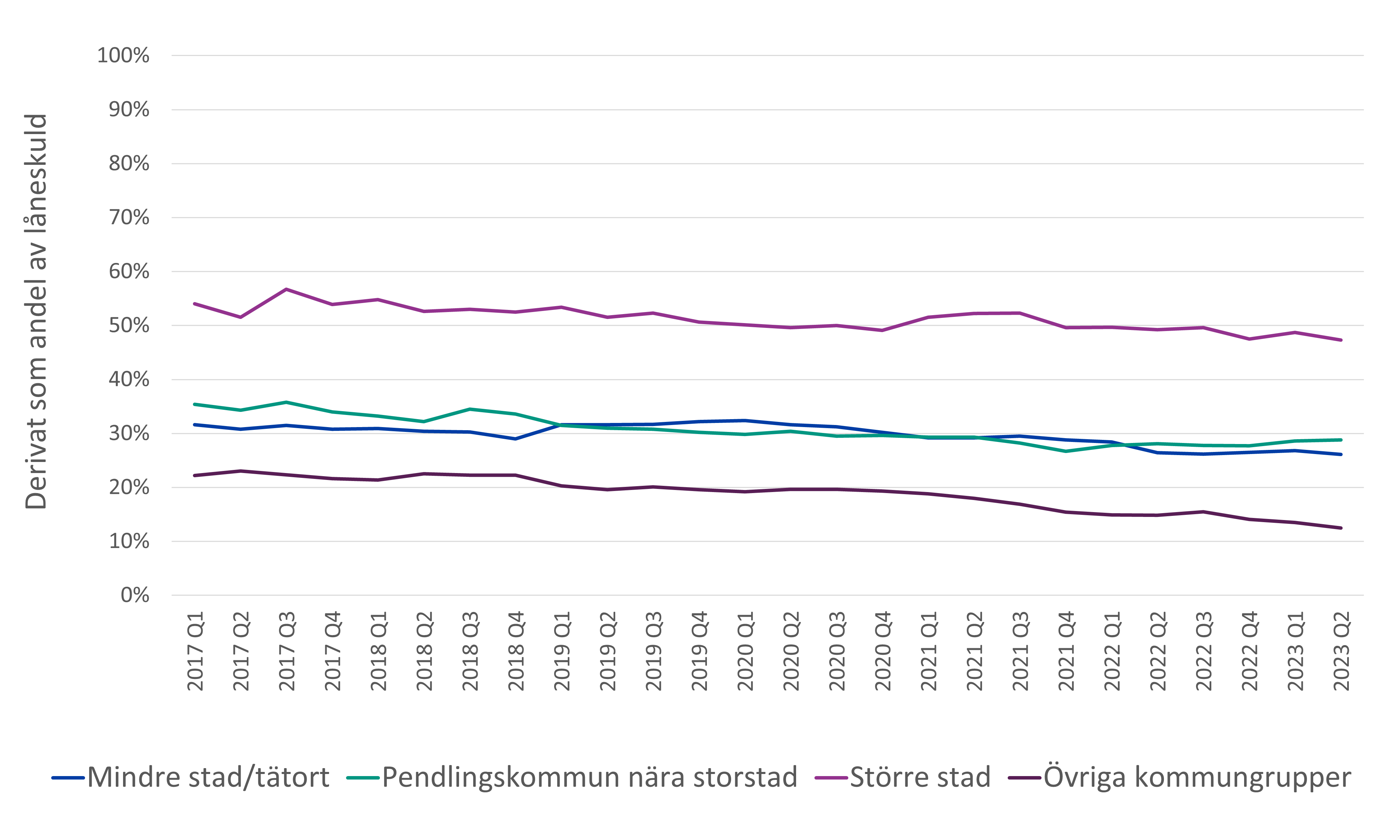

Men hur ser det ut över tid? Kan vi se olika beteendemönster mellan grupperna? Om vi jämför de tre grupper som särskilde sig i föregående figur med resterande del av kommunsektorn syns det tydligt i Figur 3 att trenden som vi såg tidigare även återfinns när kommunsektorn delas upp. Även de kommungrupper som är mer aktiva på derivatmarknaden har över tid valt att arbeta mindre med derivat som ett sätt att hantera sin ränterisk.

Figur 3: Derivat som andel av låneskuld fördelat på kommungrupp, kvartal 1 2017 – kvartal 2 2023

Källa: Kommuninvest

Att använda derivat kan vara ett flexibelt sätt att hantera sin ränterisk, vilket kan ha sina fördelar. Men det kan också finnas risker med derivathandel.

En nackdel med att låna kort och teckna derivat på lång sikt är att låntagaren fortsatt är exponerad mot refinansieringsrisken, vilket innebär att det kan vara svårt eller kostsamt att refinansiera det underliggande lånet vid ett givet tillfälle.

En annan nackdel är motpartsrisken, alltså den risk som uppstår på grund av att det finns en motpart i derivatkontraktet som också har åtaganden de måste fullfölja.

Fördelar och nackdelar kan vägas mot varandra, men allra viktigast är att kommunen, regionen eller det kommunala företaget har en god kunskap om funktion, prissättning och risker med de finansiella produkter man använder.

¹ Derivat är ett samlingsnamn på flera finansiella instrument som vanligtvis används för att hantera olika typer av risk. Det kan bland annat handla om att minska risken för förändringar i valutakurser eller räntesatser. I den svenska derivatmarknaden används främst räntederivat och valutaderivat, där den förstnämnda utgör ungefär 80 procent av marknaden (Riksbanken, 2021, Den svenska derivatmarknaden). Även inom kommunsektorn är räntederivat vanligt förekommande, främst i form av ränteswappar som gör det möjligt att växla rörlig ränta till fast ränta, eller vice versa. Av ränteswapparna i kommunsektorn används 95 procent till att växla rörlig ränta till fast ränta.

² https://kommuninvest.se/forskning/kommunsektorns-skuldforvaltning/fordjupning/

³ Mer information om SKR:s kommungruppsindelning går att hitta här: Kommungruppsindelning | SKR.

Analysen har gjorts på koncernivå, vilket innebär att även kommunala företag som använder derivat ingår.