Ränteuppgången i marknaden har bidragit till att kommunsektorns genomsnittsränta har stigit i snabb takt det senaste året. Ökningen och dess påverkan på kommunsektorn har varit uppe för diskussion i tidigare blogginlägg, inte minst med fokus på de skillnader som finns inom sektorn¹. Vad som också nämndes i samma blogginlägg var att vi borde förvänta oss att förändringen i genomsnittsräntan avtar i takt med att marknadsräntorna planar ut och når sin topp.

I vår senaste kvartalsrapport över kommunsektorns skuldförvaltning² ser vi en relativt kraftig nedgång i ökningstakten av genomsnittsräntan, från runt 30 baspunkter de senaste kvartalen till 13 baspunkter kvartal 3. Frågan är om den här sättningen i ökningstakten beror på det vi just har beskrivit, eller om det finns annat som kan förklara den i sammanhanget låga ökningen? Kvartalsrapportens fördjupning försöker redogöra för detta, och jag tänkte kort återberätta vad vi kom fram till.

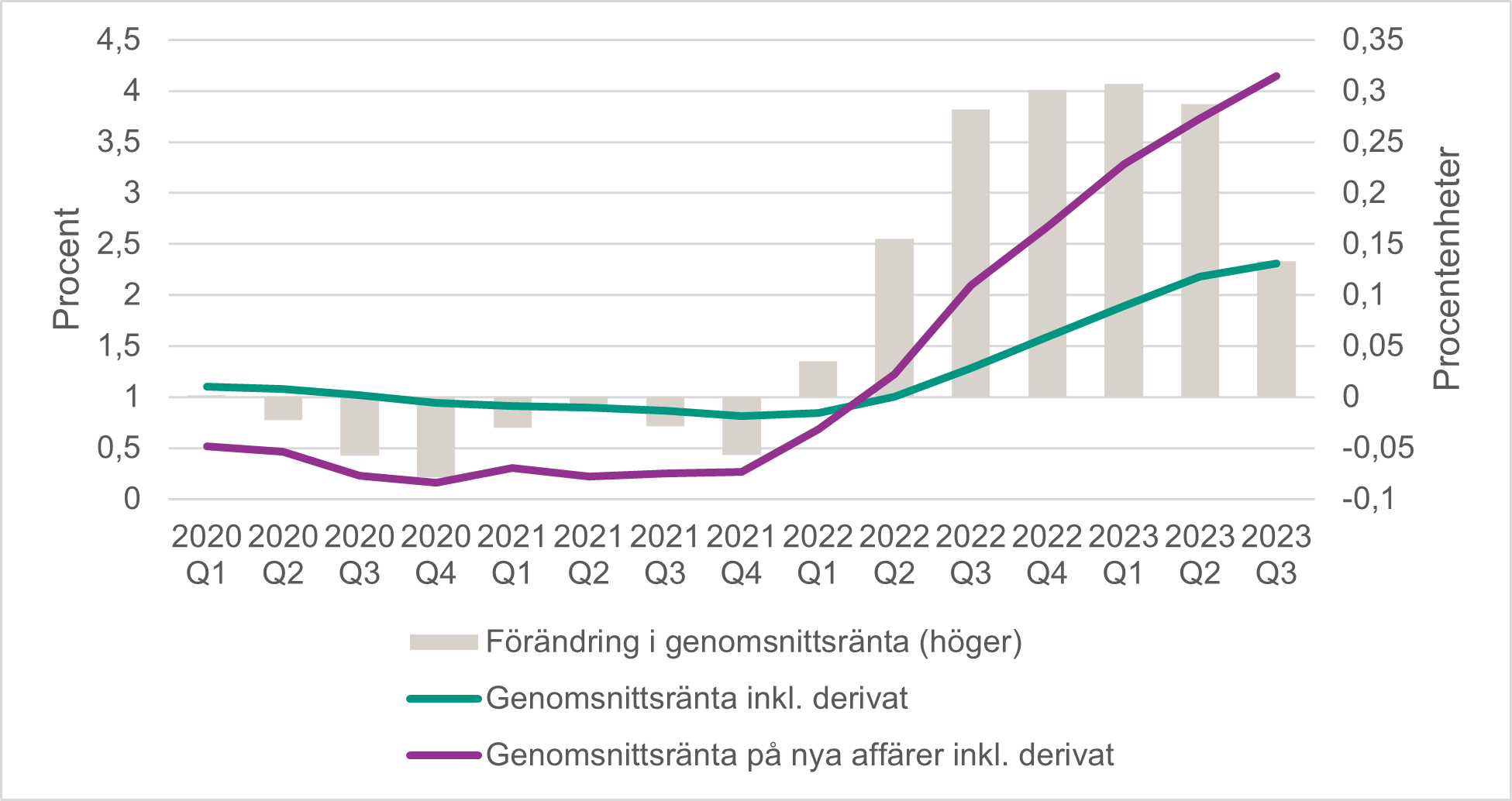

Utvecklingen av kommunsektorns genomsnittsränta presenteras i Figur 1, som också innehåller förändringen av genomsnittsräntan samt genomsnittsräntan på nya affärer. Genomsnittsräntan totalt sett inom kommunsektorn var 2,31 procent inklusive derivat under kvartalet, samtidigt som den för nya affärer var 4,15 procent.

Figur 1. Kommunsektorns genomsnittsränta, kvartal 1 2020-kvartal 3 2023

Ökningen av genomsnittsräntan om 13 baspunkter var låg jämfört med de fyra föregående kvartalen. En anledning till detta är att affärerna under det senaste kvartalet, i form av nyupplåning och refinansiering, var färre än under de föregående kvartalen. Det sammanlagda beloppet för nya affärer under kvartal 3 var 34 mdkr, vilket kan jämföras med ungefär 60 mdkr för både kvartal 1 och 2 detta året. Även derivataffärer var lägre, 4 mdkr jämfört med 8 mdkr förra kvartalet.

Studeras affärerna i mer detalj går det att utläsa att det var färre fasträntelån som förföll under det här kvartalet än under föregående perioder. Att omsätta ett fasträntelån innebär i en miljö av stigande räntor större hopp i räntenivån jämfört med lån till rörlig ränta som mer gradvis anpassar sig till de nya räntenivåerna.

Det verkar alltså som att den låga aktiviteten i form av genomförda affärer förklarar den lägre ökningen i genomsnittsräntan under kvartal 3. Till nästa kvartal ökar sannolikt förändringen i genomsnittsräntan igen. Det beror bland annat på ett stort låneförfall i november där över 600 lån hos Kommuninvest, motsvarande nästan 40 mdkr, ska omsättas eller amorteras. Givet att en betydande del omsätts är det rimligt att anta att genomsnittsräntan i kommunsektorn stiger relativt kraftigt under nästkommande kvartal. I samband med nästa kvartalsrapport gör vi också en framskrivning av genomsnittsräntan och upplåningskostnaderna under de kommande åren för kommunsektorn, stay tuned!

¹ Fördjupning kv 1 2023: Ränteuppgången slår olika hårt | (kommuninvest.se)