En av de centrala delarna av Kommuninvests kunskapsuppdrag är att följa upp utvecklingen av kommunsektorns låneskuld. Det är viktigt, både ut ett analys- och affärsperspektiv, att ha en god bild av hur dynamiken kring investeringar och upplåningsbehov ser ut i kommuner, regioner och kommunala företag.

Vid publiceringen av den årliga rapporten Den kommunala låneskulden¹ gör vi en sammanställning av utvecklingen, samt en prognos för låneskulden för de kommande åren. Prognoser är emellertid alltid svåra att göra. I dagens läge med hög inflation, stigande och volatila marknadsräntor samt osäkra konjunkturutsikter är det konstaterandet än mer sant.

När det gäller låneskulden får vi tillgång till fastställda data på koncernnivå först under andra halvåret efterföljande år, då alla kommuner och regioner har publicerat sina sammanställda årsredovisningar. Om man vill följa utvecklingen lite mer i realtid behöver man därför hitta andra metoder och datakällor. Där har vi nu gjort ett arbete.

det sker stora och tvära förändringar i det ekonomiska läget blir analysarbete lite av ett detektivarbete, där olika pusselbitar kan ge ny och intressant information. En pusselbit som vi tittat närmare på är Statistiska centralbyråns (SCB) publicering av dataserien Kommunernas och regionernas finansiella tillgångar och skulder.² Denna statistik visar utvecklingen av finansiella tillgångar och skulder på kvartalsbasis.

Vi kan där se hur stor marknadsupplåning kommuner och regioner har i sina obligations- och certifikatsprogram, vilket utgör ca 30 procent av kommunsektorns totala låneskuld. I kombination med Kommuninvests utlåning, som utgör ca 60 procent, har vi alltså en täckning på 90 procent. Resterande cirka 10 procent utgörs av bankupplåning och finansiell leasing.

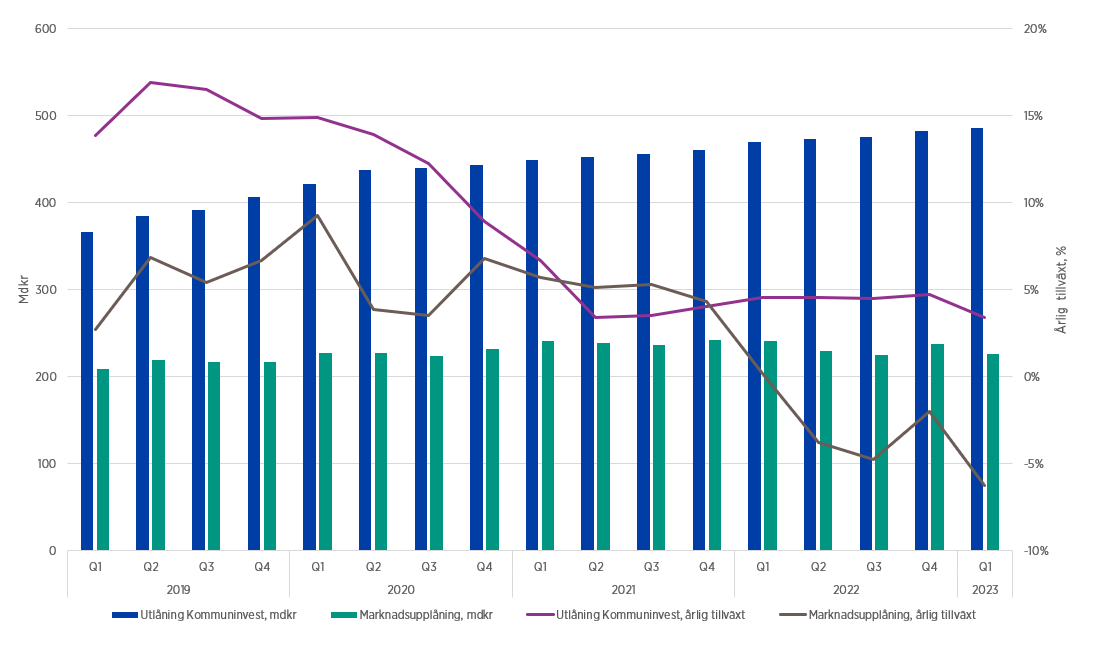

Figur 1 visar att det har skett en nedgång i tillväxttakten i såväl Kommuninvests utlåning som i marknadsupplåningen under de senaste åren. Kommuninvests utlåning har förvisso ökat med 16 miljarder kronor i nominella termer mellan det första kvartalet 2022 och det första kvartalet 2023, medan marknadsupplåningen under samma period har minskat med 15 miljarder kronor. I reala termer innebär detta en markant minskning av kommunsektorns upplåning under den aktuella tidsperioden.

Figur 1: Kommuninvests utlåning och andra kommunala emittenters upplåning via egna marknadsprogram

Källa: Kommuninvest & SCB

Den fråga som spontant kommer upp är – varför ser vi denna nedgång?

Potentiella förklaringar är att investeringsvolymerna fallit tillbaka eller att självfinansieringsgraden av investeringarna varit hög. Alternativt en kombination av dessa faktorer.

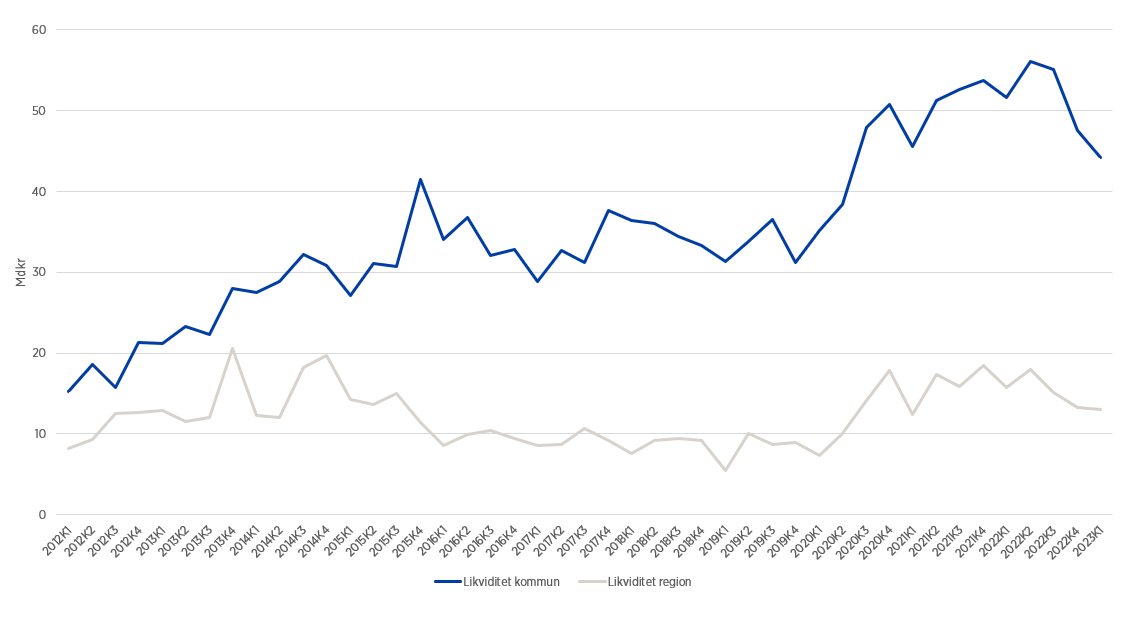

Det är känt att kommuner och regioner hade goda skatteintäkter under 2022, men också att likviditetssituationen redan vid ingången av året var stark, primärt till följd av höga statsbidrag under pandemiåren. Figur 2 visar att likviditeten³ legat på en förhöjd nivå sedan andra halvan av 2020, men att den sjunkit tillbaka de två senaste kvartalen. Det skulle kunna vara en indikation på att kommuner och regioner faktiskt arbetat mer aktivt med likviditetsplaneringen när ”pengar börjar kosta pengar” som beskrivits i en tidigare upplaga av Kommuninvests finansperspektiv.⁴ Med andra ord har kommuner och regioner i högre utsträckning använt befintlig likviditet till att finansiera investeringar och/eller betala tillbaka lån som förfaller.

Figur 2: Likviditetssituationen i kommuner och regioner

Källa: SCB

Åtstramningen av likviditeten bör emellertid ha en temporär effekt på upplåningsbehovet. Den överskottslikviditet som fortsatt finns i kommunsektorn är begränsad och betydligt lägre förväntade resultat under 2023 och 2024 begränsar möjligheten att finansiera en given volym investeringar med egna kassaflöden.

Men vad händer då med investeringarna i detta läge? Under det föregående decenniet har vi vant oss vid att investeringarna ökat i snabb takt, primärt till följd av en hög befolkningstillväxt och en förändrad demografisk struktur i kombination med stora reinvesteringsbehov i befintliga fastigheter och infrastruktur. Men det gynnsamma ränteläget har sannolikt också spelat in.

Under pandemiåren sjönk emellertid investeringarna tillbaka då det var svårt för kommuner och regioner att genomföra planerade investeringar. Vad som händer med investeringarna nu är osäkert. Å ena sidan finns fortsatt stora investeringsbehov i kommuner och regioner, inte minst gällande upprustning av befintliga anläggningstillgångar. Ett antal kommuner har också en betydande befolkningstillväxt. Å andra sidan har befolkningstillväxten generellt dämpats markant och färre kommuner behöver därför investera för tillväxt. Preliminära siffror visar att investeringarna i kommuner och regioner återhämtade sig under 2022 i förhållande till pandemiåren 2020 och 2021, men att volymtillväxten fortsatt är under den trend som fanns innan pandemin.

Samtidigt får vi inte glömma bort att de kommunala företagen under de senaste åren bidragit med mer än 40 procent av kommunsektorns samlade investeringar. Enbart de kommunala (allmännyttiga) bostadsföretagen stod för en fjärdedel av kommunkoncernernas investeringar 2021. I det makroekonomiska läge vi nu befinner oss i, med hög inflation, som medfört både kraftigt stigande räntor och ökade byggkostnader, blir det allt svårare för bostadsföretagen att få sina investeringskalkyler att gå ihop. Detta medför att nyproduktionen av bostäder i det närmaste tvärnitat. Ny statistik från SCB visar att antalet bostäder som påbörjades under det första kvartalet 2023 var 8 300, vilket är en halvering i förhållande till motsvarande kvartal 2022. Denna statistik bygger i huvudsak på information om antalet startbesked, vilket alltså inte är samma sak som spaden i backen, någon som bygg- och fastighetsföretaget Veidekke konstaterar i en färsk rapport. Det reella antalet byggstarter är sannolikt betydlig lägre, och dynamiken beskrivs som en samhällsbyggnadskris.⁵

Sammantaget kan läget ses som en dragkamp mellan behov och förutsättningarÄven om det demografiska trycket dämpats finns stora underliggande investeringsbehov i kommunsektorn. Samtidigt måste kommuner, regioner och kommunala företag förhålla sig till det uppkomna ekonomiska läget med en kombination av sjunkande resultat, höga byggkostnader och stigande räntor.

Situationen sätter alltmer fokus på ekonomistyrning, skuldförvaltning och likviditetsplanering. Att upprätthålla en hög investeringstakt och samtidigt bibehålla en styrning i finansiell balans kan bli en svår uppgift i dagens läge. Samtidigt skulle det vara olyckligt, ur ett bredare samhällsekonomiskt perspektiv, om kommunsektorns investeringar skulle bromsa in kraftigt i en lågkonjunktur då även privata företag och hushåll håller allt hårdare i pengarna.

³ Kassa, postgiro och bank