I blogginlägget Kapital- och räntebindning i ett pressat läge¹, för knappt två månader sedan, konstaterade vi att Kommuninvests kunder i högre utsträckning valt kortare löptider vid refinansiering och nyupplåning under 2022. Kapitalbindningen i sektorn som helhet har också sjunkit i takt med att marknadsräntorna har rört sig uppåt.

Vi tolkade efterfrågan på kortare löptider som ett uttryck för en slags “vänta och se”-strategi, byggd på en förväntan om att räntemarknaden skulle stabiliseras och att ränteuppgången inte skulle bli fullt så hög som marknaden prisat in.

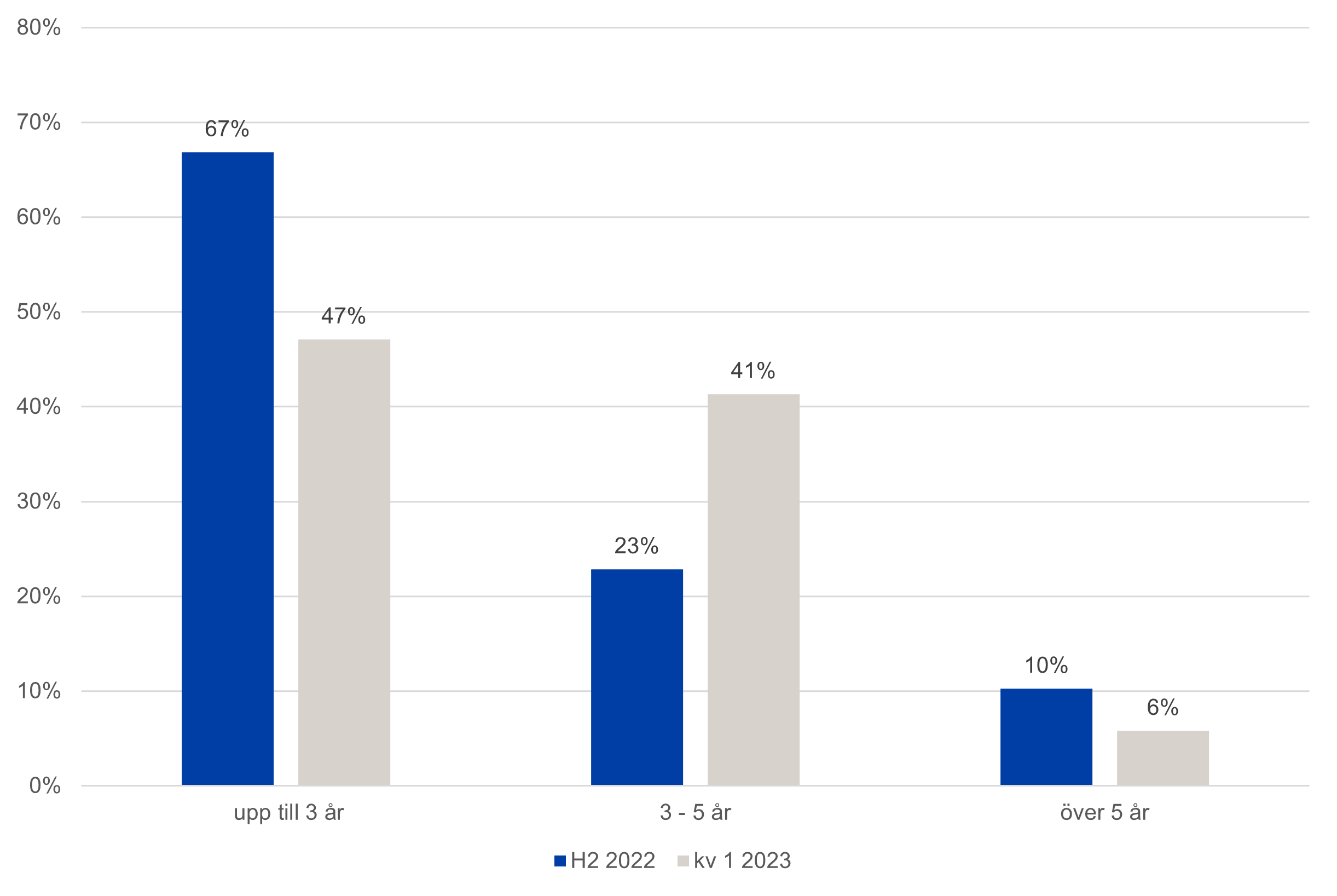

Under första kvartalet 2023 verkar det dock som att den nedåtgående trenden är bruten. Andelen nya lån från Kommuninvest med upp till tre års löptid minskade från 67 procent andra halvåret 2022 till 47 procent första kvartalet 2023.

Figur 1: Löptidsfördelning för nya lån från Kommuninvest, H2 2022 och kv 1 2023

Källa: Kommuninvest

Generellt sett ska man vara försiktig med att tolka ufallet under en enskild tidsperiod. I detta fall är dock både förändringen och underlaget så stora att det finns fog att tala om en beteendeförändring. Frågan är vad som ligger bakom? Det är här som den kvantitativa analysen har sina begränsningar. Men baserat på tidigare erfarenheter så finns det två huvudhypoteser; regression mot medelvärde och priseffekten.

Över tid tenderar utfallet på en variabel att röra sig mot det långsiktiga medelvärdet. Det innebär att enstaka extremvärden eller chocker inte påverkar nivån över tid. Inom statistisk analys kallas detta för regression mot medelvärdet. Under första kvartalet 2023 har de korta marknadsräntorna nått upp till de nivåer som marknaden prissatte redan för ett år sedan. Det är numera tydligt för alla låntagare att upplåningsräntorna kommer att ligga mellan 3,5–4,0 procent under en tid framöver. I det läget är det flera kunder som har lämnat ”vänta och se”-strategin och återgått till den upplåningsstrategi de hade innan ränteuppgången.

Det var samma sak som skedde när kommunsektorn fick erfara hur det var att låna till negativa räntor under hösten 2015. Under ett antal kvartal var korta löptider med rörlig ränta oerhört efterfrågade, för vem vill inte få betalt för att låna? Kapitalbindningen på kommunsektorns lånestock sjönk temporärt, men efter ett par kvartal, när det var troligt att räntorna skulle förbli låga över en längre tid, så återgick kommunsektorn till sitt ”vanliga” upplåningsbeteende.

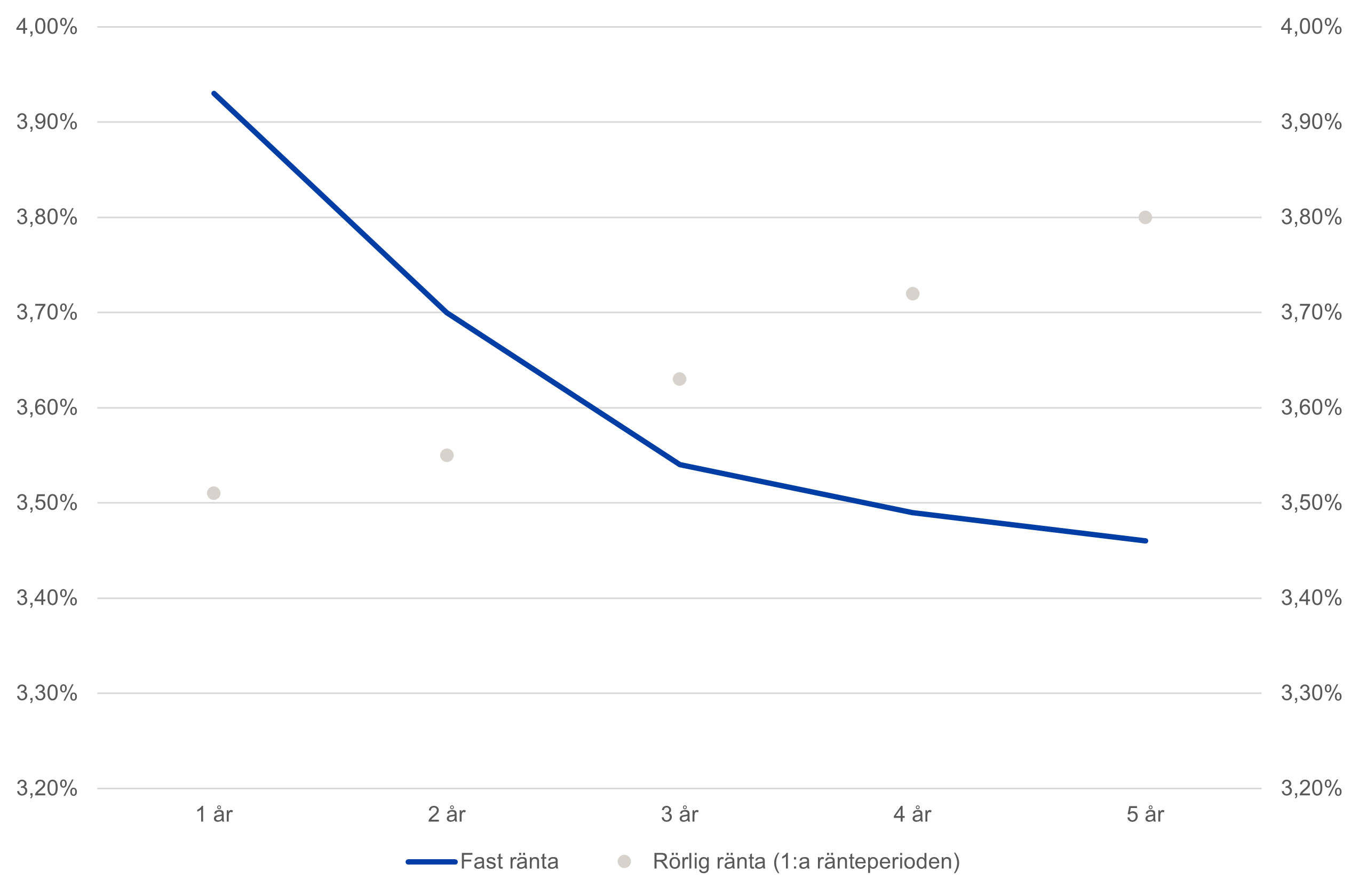

Den andra hypotesen är att förlängningen av löptider främst har med priset att göra. Krediter upplevs av många låntagare som en homogen produkt och som i fallet med alla enhetliga produkter är priset det mest avgörande attributet. Det som har hänt sedan årsskiftet är att den korta marknadsräntan har passerat de längre swapräntorna. Det beror på att marknaden förväntar sig en fortsatt ökning av den korta marknadsräntan på kort sikt, fram till sommaren, men att räntorna sedan börja sjunka någon gång under andra halvåret 2023. Den här utvecklingen innebär att bland annat upplåningskurvan för fasträntelån, inklusive marginal, blivit inverterad. Ett fasträntelån på fem år har en lägre ränta än ett fasträntelån på två år. Det innebär också att räntan för den första ränteperioden i ett lån med rörlig ränta vid medlånga löptider är högre än ett fasträntelån med samma löptid. Något som talar för att den inverterade upplåningskurvan spelar roll är att andelen lån med rörlig räntebas minskade med en femtedel från 59 procent andra halvåret 2022 till 48 procent första kvartalet 2023.

Figur 2: Exempel på fasta och rörliga räntor under kvartal 1 2023

Källa: Kommuninvest

Sammantaget verkar det som om förflyttningen till längre löptider är kopplad både till återgång till tidigare strategi och priseffekt.

En intressant frågeställning i förlängningen av den slutsatsen är om denna typ av förflyttning fram och tillbaka kan förväntas bli framgångsrik. Svaret blir ett ganska tråkigt: vet ej.

Swapräntan för olika löptider är den räntenivå som finansmarknadens aktörer kräver i utbyte mot en internbanksränta, företrädesvis 3 månaders Stibor. På så sätt speglar swapräntorna marknadsaktörernas förväntningar om vad den korta marknadsräntan kommer att vara under kontraktets löptid, med tillägg för eventuella riskpremier. Även om marknaden kanske inte alltid har rätt, är det svårt att slå marknadens bedömning över tid. Det finns inte mycket empiriskt stöd i svenska data för att varken byten av upplåningsstrategier beroende på räntemiljö eller jämförande av priser vid varje upplåningstillfälle är särskilt lönsamt i längden.

En bra utgångspunkt för valet av löptider är de egna ekonomiska förutsättningarna, vilket vi beskriver i Handbok i skuldförvaltning för kommunsektorn² och som Nabil Mouchi skrev om i förra veckans Finansperspektiv³.En balanserad kommunal skuldförvaltning handlar om att på medellång sikt säkerställa tillgång till kapital genom en genomtänkt förfallostruktur, och att undvika för stora slag i resultatet till följd av ökade upplåningskostnader med hjälp av en anpassad räntebindning. Då är det möjligt att “köpa sig tid” att anpassa övriga kostnader och/eller intäkter även i ett scenario där räntorna stiger.

¹ Kapital- och räntebindning i ett pressat läge | (kommuninvest.se)

² Handbok i skuldförvaltning för kommunsektorn | (kommuninvest.se)

³ Hur kan stigande räntor påverka organisationens ekonomi? | (kommuninvest.se)